資産運用の適切な割合は?預貯金と投資のバランスや注意点を解説

今回は、資産運用における預貯金と投資の適切な割合を考える際のポイントを解説します。初心者におすすめの資産運用方法や、知っておきたい制度も紹介しますので、ぜひ参考にしてください。

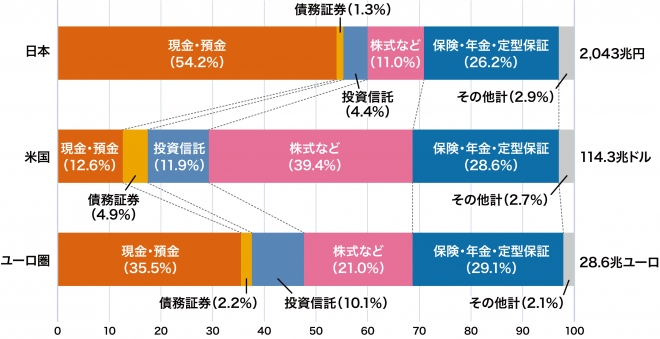

日本と世界の資産運用の割合

各国やエリアの平均的な金融資産構成は、下記のとおりです。

しかし、日本では長年にわたって超低金利が続いており、預貯金による利息収入はほとんど期待できません。よって、投資によって積極的に資産を増やすことが求められます。

世帯構成/年代別・資産運用の割合

世帯構成別の金融資産の保有額と割合

| 単身世帯 | 2人以上世帯 | |||

|---|---|---|---|---|

| 金額 | 割合 | 金額 | 割合 | |

| 金融資産保有額 | 941万円 | 100% | 1,307万円 | 100% |

| 預貯金 | 408万円 | 43.4% | 563万円 | 43.1% |

| 保険 | 129万円 | 13.7% | 257万円 | 19.7% |

| 投資(有価証券) | 372万円 | 39.5% | 427万円 | 32.7% |

| そのほか | 31万円 | 3.3% | 59万円 | 4.5% |

※金融広報中央委員会「家計の金融行動に関する世論調査2023年(二人以上世帯調査)」(2024年1月)

年代別の金融資産の保有額と割合

|

金融資産保有額 |

預貯金 |

保険 |

投資 |

その他 |

|

|

20代 |

151万円 |

49.7% |

17.9% |

31.1% |

2.0% |

|

30代 |

599万円 |

47.9% |

11.7% |

37.2% |

3.2% |

|

40代 |

811万円 |

41.9% |

20.7% |

32.9% |

4.2% |

|

50代 |

1,212万円 |

39.8% |

20.3% |

33.9% |

5.9% |

|

60代 |

1,862万円 |

43.6% |

18.1% |

35.7% |

2.7% |

|

70代 |

1,683万円 |

44.1% |

17.0% |

37.6% |

1.3% |

資産運用における預貯金と投資の割合

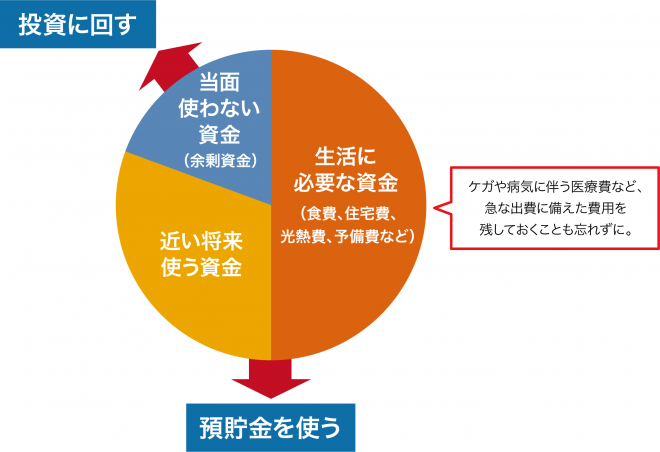

日々の生活に必要な資金には、食費や住宅費、光熱費などのほか、ケガや病気に伴う医療費など、急な出費に備えた予備費が含まれています。近い将来使い道が決まっている資金とは、住宅購入費や子供の教育費など、数年以内に支払う必要があるお金のことです。

預貯金と投資の割合を考えるときのポイント

目標額と期間を決める

例えば、住宅購入費や子供の教育費、退職後の生活費など、目的によって必要な資金額や運用にかける時間は異なります。目標をもとに、どれだけの期間をかけてどの程度の資金を準備するかを計画することで、預貯金と投資の適切な割合を決めることができるでしょう。

自分のリスク許容度を把握する

リスク許容度を把握するには、自分の経済状況や将来の目標などを総合的に評価する必要があります。例えば、安定した収入があったり、緊急時に備えた予備費を十分に確保していたりする場合は、比較的高いリスクを許容できるかもしれません。

反対に、将来の収入が不透明であったり、家族を養う責任があったりする場合は、リスク許容度は低めに設定するべきです。

投資金額に応じた資産運用をする

例えば、50万円以下など少額の場合、投資のリスクを分散させるためは、積立投資のような方法が適しています。毎月一定額をコツコツと投資することで、市場の波に左右されずに長期的な資産形成を目指すことができます。

一方、100万円以上などの大きな金額を投資に回せる場合、資産を分散させる視点を持つことが重要です。特定の金融商品に資産を集中させるのは避け、株式や外貨預金、投資信託など、さまざまな金融資産に分散投資することによって、リスクを分散できます。

初心者におすすめの資産運用方法

投資信託

ただし、投資信託は保有するあいだ、手数料や信託報酬と呼ばれるコストがかかります。また、元本保証はされておらず、元本割れのリスクがあることにも注意が必要です。

投資信託については、下記の記事をご覧ください。

外貨預金と投資信託はどっちがいい?初心者向きの投資とは

外貨預金

外貨建ての金融商品の中でも仕組みがわかりやすく、お金の出し入れも比較的しやすいため、初心者にもおすすめの資産運用方法だといえます。預入時よりも円高になると元本割れが発生するリスクもありますが、毎月少額ずつ積み立ててリスクを分散することが可能です。

なお、外貨預金をする上で金融機関やサービス選びに迷った際には、オリコン顧客満足度ランキングをはじめとする、比較サイトを参考にしてください。「外貨預金 オリコン顧客満足度ランキング」では、手数料や金利、入出金のしやすさなど、さまざまな観点から外貨預金を比較検討できます。

【最新】外貨預金 オリコン顧客満足度ランキング

知っておきたい税制優遇制度

NISA

NISAには2つの枠が存在します。「成長投資枠」はより積極的に資産を増やすことを目的としており、非課税になる年間の投資上限額は240万円です。一方、「つみたて投資枠」は長期的な積立と分散投資に適しており、年間120万円までが非課税対象となります。目標を短期間で達成したい人には成長投資枠が、長期的な資産形成を目指す人にはつみたて投資枠がおすすめです。

iDeCo

ただし、掛金は積み立てる本人の職業などによって上限が決まっています。また、iDeCoで積み立てたお金は原則として60歳になるまで引き出しができません。この点から、iDeCoは長期の資産運用を計画している人や、老後資金の準備を考えている人に適した選択肢だといえます。

預貯金・投資の適切な割合を理解して資産運用を始めよう

初心者には、仕組みがわかりやすくお金の出し入れも比較的しやすい外貨預金がおすすめです。オリコンでは日本最大級の規模で調査を行い、毎年「外貨預金 オリコン顧客満足度ランキング」を発表しています。外貨預金を始めるにあたって知っておきたい取引メニューや手数料、金利の満足度など、さまざまな視点のランキングを発表していますので、外貨預金選びの参考にしてください。

【最新】外貨預金 オリコン顧客満足度ランキング