新NISAを50代から始めるデメリットはある?メリットやおすすめファンドの選び方

一方、50代の人の中には、今から新NISA(※)を始めるべきか迷っている人もいることでしょう。

今回は、新NISAを50代からでも始めたほうがいい理由や、新NISAを始めるにあたって押さえておきたいポイントを解説します。

新NISAを始める際の金融機関の選び方にもふれていますので、ぜひ参考にしてください。

※本記事では2024年よりスタートしたNISAを「新NISA」と表記しています。

監修者松田 聡子

明治大学法学部卒。

金融系ソフトウェア開発、国内生保を経て独立系FPとして開業。

企業型確定拠出年金の講師、個人向け相談全般に従事。現在はFP業務に加え、金融ライターとしても活動中。

![]() 目次

目次

50代から新NISAを始めるデメリット

日本証券業協会の「NISA及びジュニアNISA口座開設・利用状況調査結果(2025年5月28日)」によると、実際に50代のNISA口座開設者は着実に増加しており、多くの方が新NISAの恩恵を受けています。

しかし、50代という年代特有の投資リスクや課題があることも事実です。

運用期間の制約や収入面での制限、リスク許容度の変化など、若い世代とは異なる注意点を理解しておくことが重要です。

以下では、50代から新NISAを始める際の具体的なデメリットについて詳しく解説します。

投資損失を取り戻すのが難しい

20代や30代であれば昇進や転職による収入増加で損失をカバーできる可能性がありますが、50代では現実的ではありません。

大きな損失が発生すると、退職金や年金だけでは取り戻すことが困難で、総資産の減少につながるリスクがあります。

ただし、新NISAのつみたて投資枠を活用した分散投資により、リスクを抑えながら着実な資産形成を目指すことは可能です。

余剰資金の範囲内で無理のない投資を心がけることが大切です。

運用期間が若い世代より短い

20代や30代が30〜40年の長期運用できるのと比べ、複利効果を十分に享受する時間が短くなってしまいます。

複利効果は時間をかけるほど大きな威力を発揮するため、運用期間の短さは投資効率の面でデメリットとなります。

しかし、新NISAは非課税保有期間が無期限のため、退職後も運用を継続できる点が大きなメリットです。

リスク許容度が低い

株価の大幅な下落や市場の変動に対する心理的な抵抗感が強く、積極的な投資を躊躇しがちです。

また、家族の生活を支える責任もあり、安定した資産を重視する傾向が強まります。

短期的な価格変動に一喜一憂し、感情的な投資判断をしてしまうリスクもあります。

ただし、新NISAのつみたて投資枠では長期の分散投資が基本となるため、リスクを抑えながら着実な資産形成が可能です。

自分のリスク許容度を正しく把握し、無理のない範囲で投資を行うことが成功の鍵となります。

生活設計との両立が難しい

退職後の生活費や医療費、介護費用といった将来の不確実な支出も考慮する必要があり、どの程度を投資に回せる余剰資金とするか判断が複雑になります。

老後の生活設計と投資計画の両立は容易ではなく、過度な投資により必要な現金が不足するリスクもあります。

しかし、退職後の生活設計を明確にすることで、適切な投資目標を設定できるメリットもあります。

投資知識と経験の不足

金融商品の特徴やリスク、適切な資産配分の考え方など、学ぶべき内容が多岐にわたります。

情報収集の方法がわからず、不適切な投資判断をしてしまうリスクも高くなります。

また、投資詐欺や高リスク商品に騙されやすい傾向もあります。

しかし、新NISAのつみたて投資枠で取り扱われる投資信託は、金融庁が認めた長期投資に適した商品のみに限定されているため、初心者でも安心して始められます。

専門家への相談や投資教育を受けることで、知識不足を補いながら適切な投資判断ができるようになります。

50代から新NISAを始めるメリット

例えば、子育て費用の軽減や住宅ローンの負担軽減により投資資金を確保しやすくなること、退職後も継続できる十分な運用期間があること、明確な投資目標を設定しやすいことなど、50代特有の強みを活かした資産形成が可能です。

以下では、50代から新NISAを始める具体的なメリットについて詳しく解説します。

十分な運用期間を確保できる

一般的な定年年齢である60〜65歳までは5〜15年程度ですが、新NISAは非課税保有期間が無期限のため、退職後も継続して運用できます。

2025年4月から65歳までの雇用確保が義務化され、70歳までの就業機会確保を努力義務とする企業も増えており、収入がある期間中は資産運用を続けやすい環境が徐々に整いつつあります。

さらに、日本人の平均寿命を考慮すると、50歳から80歳まで運用すれば30年近い期間を確保できます。

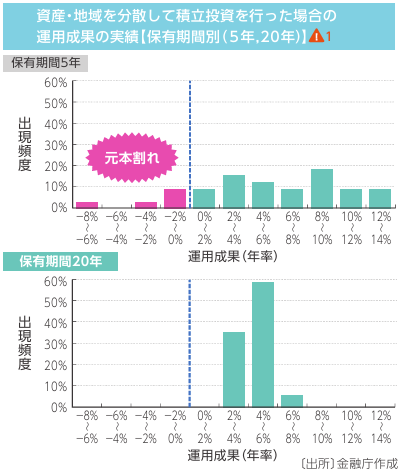

長期投資では保有期間が長いほど元本割れのリスクが軽減される傾向があり、20年間の長期保有では5年間の短期保有と比べて大幅にリスクが低下します。

退職後も運用しながら必要に応じて取り崩していくことで、資産寿命を延ばすことができ、老後資金の不安を軽減できるでしょう。

投資の目的や目標を設定しやすい

65歳という一般的な退職年齢は具体的で現実的な目標として捉えやすく、これまで蓄えてきた資金や保有する資産から逆算して必要な投資額を算出できます。

家計の収支状況も把握しやすく、子どもの教育費負担が軽減されることで将来の支出予測も立てやすくなります。

具体的な数値でシミュレーションを行うことで、家計の状況に合わせた無理のない投資目標を決定できるでしょう。

例えば老後資金として2,000万円が必要な場合、現在の資産状況と今後の投資可能額から、月々の投資額や運用期間を現実的に設定することが可能です。

明確な目標設定により、感情に左右されない計画的な資産運用を実現できます。

非課税制度を活用した効率的な資産形成ができる

通常の投資では利益に対して20.315%の税金が課せられますが、新NISAならその税負担をゼロにできるため、お金を効率よく運用できます。

年間の非課税投資枠はつみたて投資枠が120万円、成長投資枠が240万円で、両制度の併用により最大年間360万円まで投資が可能です。

生涯投資枠は買付額ベースで1,800万円(うち成長投資枠は1,200万円まで)に設定されており、長期間にわたって非課税の恩恵を受けられます。

一般的に50代は収入が安定している時期のため、この非課税枠を最大限活用することで、税負担を気にせずに効率的な資産形成を進めることができ、退職後の資金準備において大きなアドバンテージとなります。

柔軟な資産運用と取り崩しができる

iDeCoのように60歳まで引き出せないという制約がなく、急な資金需要にも対応できます。

また、売却により空いた投資枠は翌年に再利用が可能なため、一度売却しても再び非課税投資を行うことができます。

退職後は運用しながら必要に応じて取り崩していく運用スタイルが基本となりますが、新NISAなら運用益に税金がかからないため、資産を効率的に活用できます。

資産運用に回した資金は解約により現金化が可能ですが、住宅ローンの繰上返済に充てた資金は現金化できないため、流動性の観点からも新NISAでの運用は有効です。

この柔軟性により、退職後のライフスタイルの変化にも対応しやすくなります。

新NISAの特徴

2024年から制度が大幅にリニューアルされ、従来のNISAと比べて使い勝手が格段に向上しました。

非課税保有期間が無期限になったことで、長期間にわたって安心して運用できるようになり、つみたて投資枠と成長投資枠の併用が可能になったことで、より柔軟な投資戦略を立てられます。

また、年間投資枠や生涯投資上限も拡大され、本格的な資産形成に取り組める環境が整いました。

以下の表で、新NISAと旧NISAの主な違いを確認してみましょう。

比較項目 | 旧NISA | 新NISA |

非課税期間 | つみたてNISA:20年 | 無期限 |

年間投資限度額 | つみたてNISA:40万円 | つみたて投資枠:120万円 |

投資枠の選択 | つみたてNISAか一般NISAのどちらか | つみたて投資枠と成長投資枠の併用可能 |

総投資限度額 | つみたてNISA:800万円 | 1,800万円(うち成長投資枠1,200万円) |

投資枠の再利用 | 不可 | 可能(売却後に枠が復活) |

対象商品 | つみたてNISA:金融庁が指定する投資信託・ETF | つみたて投資枠:金融庁が指定する投資信託・ETF |

柔軟性 | 低い | 高い |

投資方法 | つみたてNISA:積立のみ | つみたて投資枠:積立のみ |

運用益に税金がかからない

名称のとおり、新NISAの運用益には税金がかからないという大きな特徴があります。

一般的な資産運用の場合、利益に対して20.315%の税金が課されます。

一方、新NISAは運用益が非課税となるため、利益がすべて手元に残る点が大きなメリットです。

節税を実践しつつ、効率良く資産を形成していきたい人にとって、新NISAは適した資産運用方法といえるでしょう。

非課税保有期間が無期限

従来のNISAよりも、さらに長期的な資産運用に適した制度になったといえるでしょう。

金融商品を長期間保有するメリットとして、複利効果を得られる点が挙げられます。

複利効果とは、投資によって得られた利益を再び投資に回すことにより、利益がさらに利益を生む効果のことです。

運用期間が長いほど得られる複利効果も高くなるため、効率良く資産を増やすことができます。

つみたて投資枠と成長投資枠を併用できる

つみたて投資枠は少額ずつ積み立てることを目的とした投資枠、成長投資枠は一度にまとまった金額を投資することも可能な投資枠です。

年間の投資枠は、つみたて投資枠が120万円、成長投資枠が240万円と定められています。

2つの投資枠は併用できるため、年間360万円まで非課税で投資が可能です。

2023年までの旧制度では「つみたてNISA」か「一般NISA」のいずれか片方しか選べませんでしたが、新NISAでは投資枠の併用で、より幅広い目的に対応できる制度になったといえるでしょう。

売却で投資枠の再利用ができる

新NISAの非課税保有限度額は1,800万円(うち成長投資枠は1,200万円まで)です。旧制度では投資枠の再利用ができませんでしたが、新NISAでは再利用が可能になりました。

資金が必要なタイミングで保有資産を売却した場合、翌年に投資枠が復活するため、再び投資枠を活用できます。

旧制度と比べて柔軟に資産運用ができるようになり、年齢層を問わず活用しやすくなった点が大きなメリットです。

50代は新NISAとiDeCoどちらがおすすめ?

iDeCoとは「個人型確定拠出年金」のことです。月5,000円の掛金から始められ、掛金は全額非課税となります。

iDeCoも新NISAと同様に節税効果があるものの、iDeCoはあくまでも私的年金である点が新NISAと大きく異なります。

老齢給付金は原則60歳以降に給付されるため、iDeCoは60歳に達する前に資金を引き出せません。

将来的に急な出費が発生する可能性もあることを踏まえると、基本的には新NISAで資産を運用し、資金に余裕がある場合にはiDeCoも併用するのがおすすめです。

新NISAとiDeCoの主な違いについて下表にまとめましたので、参考にしてください。

比較ポイント | 新NISA | iDeCo |

お金を引き出せる時期 | いつでも可能 | 原則60歳以降 |

税金のメリット | 運用益が非課税 | 掛金が所得控除、運用益非課税、受取時に所得控除 |

投資できる金額 | 年間最大360万円 | 国民年金の被保険者区分・企業年金制度の有無で異なる |

緊急時の資金活用 | 自由に売却可能 | 基本的に引出し不可 |

50代で新NISAを始める際のポイント

ここでは、押さえておきたい5つのポイントをご紹介します。

50代で新NISAを始める際のポイント

老後資金の確保など運用目的を明確にする

新NISAは柔軟性が高い制度のため、幅広い目的に活用できます。別の見方をすると、運用目的が曖昧なまま気軽に活用できてしまうことは、デメリットにもなりうる特徴です。

老後資金の確保など、何のために投資をするのかをしっかりと見定めておく必要があります。

運用目的が定まれば、目標額も自ずと明確になっていくはずです。

目標額から必要な資金を逆算することで、投資にどれだけの資金を回すべきか判断しやすくなります。

何に使うのか、いつまでにいくらの資産を形成したいのかを考えておきましょう。

余剰資金で運用する

無理なく投資に回せる余剰資金を割り出し、余剰資金の範囲内で新NISAを活用していくことを心掛けましょう。

当面必要なお金まで投資に回してしまうと、いざというときに資金不足に陥り、資産を取り崩すことになるおそれがあります。

結果として、保有している金融商品を短期間で売却したり、売却のタイミングを見誤ったりする原因にもなりかねません。

生活に支障をきたさない範囲で資金を用意し、投資に回していくことが大切です。

長期的に運用する

場合によっては金融商品を購入した時点よりも低い価額で売却することにもなりかねません。運用により、かえって資産を減らしてしまうようでは本末転倒です。

新NISAで運用しているあいだに、必要に応じて資産の一部を取り崩すこともあるでしょう。

このような場合も、金融資産のすべてを一度に売却するのではなく、保有し続ける部分も残しておき、資産運用を続けていくことをおすすめします。

長期的に運用することで、複利効果の恩恵を受けやすくなる点も大きなメリットです。

夫婦がそれぞれ新NISA口座を開設する

そのため、夫婦の場合はそれぞれ新NISA口座を開設するのがいいでしょう。

夫婦それぞれが新NISA口座を開設すれば、一世帯の非課税投資枠を年間360万円×2人分=720万円まで増やせます。

また、夫婦でそれぞれ新NISA口座を保有することにより、投資対象を分散させやすくなるというメリットもあります。

幅広い金融商品に投資していくことで、特定の金融商品が一時的に値下がりしても別の商品の値上がりでカバーできる可能性があるからです。

投資初心者ならつみたて投資枠から運用を

少額ずつ積み立てていくことで購入時期を分散でき、特定の時期に価額が上下するリスクを回避しやすくなります。

資金に余裕があり、投資の知識がある人は、成長投資枠を活用するのもひとつの方法です。

その場合にも、購入する金融商品を集中させずに幅広く保有することによって、値下がりのリスクを抑える効果が期待できます。

短期間で大きな利益を得ようとするのは避け、資産を減らしてしまわないためにも、積立投資や分散投資によってリスクを分散させましょう。

50代におすすめの新NISAのファンドの選び方

投資で得られる価格変動をどの程度受け入れられるかは人によって異なりが、その度合いを「リスク許容度」と呼びます。

50代は退職が近づく年代のため、大きな損失を避けながらも着実にリターンを狙える投資戦略が求められます。

以下では、50代に適したファンドの選び方について、リスク管理の観点から詳しく解説します。

リスクを最小限に抑えてファンドを選ぶ

大きな損失を被ると取り返すのに時間がかかり、給与収入の大幅な上昇も見込めないため、総資産を減少させてしまう恐れがあります。

そのため、過度な価格変動を抑えた商品設計のファンドを選ぶことが重要です。

リスク許容度が低い方には、株式に加えて値動きの幅が小さい債券なども組み入れられたバランス型投資信託が適しています。

ただし、個別の商品ごとに株式と債券の組入比率が異なるため、なるべくリスクを抑えたい場合は債券の組入比率が高いファンドを選ぶなどの工夫が必要です。

長期投資に適したファンドを見極める

50歳時点での平均余命は男女とも30年以上あり、退職後も運用を継続することで十分な長期投資が可能です。

長期投資では時間を味方につけることで複利効果を高められるため、成長性の高い資産に投資するファンドを選ぶことが重要です。

金融庁の資料によると、積立投資を長期間続けることで元本割れの可能性が低くなる傾向があり、20年間の保有では元本割れのリスクが大幅に軽減されます。

投資は自分のペースで継続することが大事で、資金的な余裕が生まれやすい50代から新NISAで運用することで、複利効果なども相まって資産効果を高めやすくなります。

退職後も運用しながら少しずつ取り崩していくことで、老後資金問題を解決できる可能性は十分にあるでしょう。

参考:金融庁|NISAを利用する皆さまへ(P.9/NISAの適切な活用に向けて)

投資初心者に最適なファンドを探す

適切な金融商品の選択や投資判断の難しさに直面し、不適切な投資で損失を被る可能性もあります。

しかし、新NISAのつみたて投資枠で取り扱われる投資信託は、金融庁が認可した長期投資に適した商品に限定されているため、初心者でも安心して始められます。

つみたて投資枠では安定的にお金を増やせると考えられる「長期・積立・分散投資」が気軽にできます。

毎月など定期的なタイミングで決まった額を購入する積立投資なら、価格が下がった時にはその分多く買えるというメリットもあり、結果的に買う際の平均コストを抑えることが期待できます。

※ここでご紹介した内容は、正確性、完全性、最新性等内容を保証するものではありません。また、今後予告なしに変更されることがあります。

新NISAは50代で始めてもメリットがある

手軽に新NISA制度を利用するなら、自宅にいながら新NISA口座を開設できるネット証券をおすすめします。ネット証券にも多くの種類があり、取扱商品数や手数料が異なりますので、複数のネット証券を比較検討しておくことが大切です。

オリコンでは、日本最大級の規模で調査を行い、「ネット証券 オリコン顧客満足度ランキング」を発表しています。項目ごとのランキングや、利用者の口コミ・評判なども確認できますから、新NISAで金融機関を選ぶ際は参考にしてください。

監修者松田 聡子

明治大学法学部卒。

金融系ソフトウェア開発、国内生保を経て独立系FPとして開業。

企業型確定拠出年金の講師、個人向け相談全般に従事。現在はFP業務に加え、金融ライターとしても活動中。

保有資格:日本FP協会認定CFP®・DCアドバイザー・証券外務員2種