FX�ƊO�ݗa���̈Ⴂ��O���r�I�����b�g�E�f�����b�g�����

�������A���{�~�̉��l�����������Ƃ��Ă��A�O�݂Ŏ��Y��ۗL���Ă���Ή~���̃��X�N���y���ł��܂��B�����������_����A�O�݂ł̎��Y�^�p�ɒ��ڂ���l�������Ă��܂��B

�O�ݗa����FX�i�O���ב֏؋�������j�́A�ǂ�����O�݂�ʂ��ė��v�����҂��铊����@�ł��B�������A���҂̓�������b�g�E�f�����b�g�ɂ͈Ⴂ������A�������đI�Ȃ��ƃg���u���ɂȂ�\��������܂��B

����́A�O�ݗa����FX�̓������猩��Ⴂ��A�����b�g�E�f�����b�g�Ȃǂɂ��ĉ�����܂��B

�ďC�� �t�@�C�i���V�����v�����i�[ �����z�q

�v���t�B�[��������

�t�@�C�i���V�����v�����i�[�B���Z�E�@�����C�^�[�B

������s�Ōl�c�Ƃ�S���B���݂́A���Y�`���⑊���A���C�t�v�����𒆐S�ɁA�Ԃ̔��p�E�����ւ��Ȃljƌv�Ɋւ�锻�f�ɂ��āA���Z�Ɛ��������̗��ʂ�������s���B

![]() �ڎ�

�ڎ�

�y�ꗗ�\�zFX�ƊO�ݗa���̈Ⴂ�Ƃ́H7�̃|�C���g���r

�܂��́A��r�\�ŗ��҂̈Ⴂ���m�F���܂��傤�B7�̏d�v�ȃ|�C���g�𗝉����邱�ƂŁA�����ɓK����������@��I�т₷���Ȃ�܂��B

��r���� | �O�ݗa�� | FX |

����R�X�g | ���� | ���� |

���o���b�W | 1�{ | �ő�25�{ |

���v�̋@�� | �~�����̂� | �~���E�~�������ʼn\ |

�����i�X���b�v�j | �������E��Ɏ�� | �������\ |

�ŋ� | ����20.315% | �ꗥ20.315% |

���Y�ۑS | �a���ی��ΏۊO | �M���ۑS���x���� |

������� | ���Z�@�ւ̉c�Ǝ��ԓ� | �����ق�24���� |

�@����R�X�g�i�萔���j�̈Ⴂ

���Ƃ��Εăh������̏ꍇ�A�Г�25�K�`1�~���x�ɐݒ肳��Ă��邱�Ƃ������ł� �B �����ł̎�����l����ƁA1���h���̔�����5,000�~����2���~�̃R�X�g���������邱�ƂɂȂ�܂��B

����AFX�ł͔��l�Ɣ��l�̉��i���ł���u�X�v���b�h�v�������I�Ȏ���R�X�g�ł��B

�ʉ݂̎�ނ����̎��ԑтɂ���Ă��قȂ�܂����A�ăh��/�~�̏ꍇ�A1�K�ȉ��ɐݒ肵�Ă��� FX��Ђ������݂��܂��B1���h����������Ă��A�킸��100�~���x�̃R�X�g�ōςރP�[�X���قƂ�ǂł��B

��L�̂悤�ɁA�O�ݗa����FX�ł͎���R�X�g�ɑ傫���������邽�߁A�����������ق�FX�̕����R�X�g�ʂŗL���ɂȂ�܂��B���ɁA�Z���Ԃ̔�����p�ɂȒʉ݂̌������l���Ă�����ɂƂ��āAFX�ɑ傫�ȃ����b�g������Ƃ������ł��傤�B

�A���o���b�W�̗L���ƃ��X�N

�O�ݗa���́A�a���������͈͓̔��ł����^�p�ł��܂����B100���~��a����A100���~���̊O�݂����ۗL�ł��Ȃ��V���v���Ȏd�g�݂ł��B

����ŁAFX�ł͗a�����؋������ő�25�{�ɂ��Ď���ł��܂��B���̎d�g�݂����o���b�W�Ƃ����A���o���b�W�����p���邱�Ƃŏ��Ȃ��؋����ł��傫�Ȏ�����ł��܂��B���Ƃ��A10���~�̏؋����ōő�250���~���̊O�ݎ�����\�ł��B�בփ��[�g�ϓ��ɂ�闘�v���A�ő�25�{�Ɋg�債�܂��B

�������A�傫�ȗ��v�����҂ł������ŁA�������g�傷�郊�X�N�������Ă��܂��B�בփ��[�g���}�ς����ꍇ�A�؋����ȏ�̑�������\��������̂ł��B

���̂��߁A���z�̑����������O�ɁA�����I�Ɏ�����I��������u���X�J�b�g�v�Ƃ����d�g��������܂��B���X�J�b�g�͎��Y����邽�߂̈��S���u�̂悤�Ȏd�g�݂ł����A�}���ȑ���ϓ����ɂ͊Ԃɍ���Ȃ��ꍇ�����邽�ߒ��ӂ��K�v�ł��E

�B�ŋ��̎d�g�݂Ɗm��\��

�O�ݗa���̏ꍇ�A�����ƈב֍��v�̂��ꂼ��ɐŋ���������܂��B�����͌����ېłɕ��ނ���A�ŗ���20.315%�ł��i�ߘa19�N12��31���܂Łj�B�ב֍��v�͑����ېł̑ΏۂƂȂ�A���^�����Ȃǂ����Z���Đŋ����v�Z����܂��B

���Ƃ��A������500���~�̏ꍇ�̏����ŗ���20%�A4,000���~�ȏ�̏ꍇ��45%�ł��B����ɁA�Z���łƕ����x�����ʏ����ł�������܂��B �����������قǐŕ��S���d���Ȃ�ݐi�ېŐ��x�̂��߁A�������҂قǑ����̐ŋ���Ȃ��Ă͂Ȃ�܂����B

FX�œ������v�́A�ꗥ20.315%�̐\�������ې� �ƂȂ�A�����z�ɊW�Ȃ��ŗ����Œ�����Ă��܂��B���̐ŗ��Ōv�Z���₷���A�������҂ł��ŕ��S���}������FX�̂ق����Ő��ʂɂ����ėL���ȃP�[�X�������ł��傤�B

���Ɉב֍��v��_���������ł́A�O�ݗa����FX�̐Ő��̈Ⴂ�ɂ���čŏI�I�Ȏ���z���傫���ς��\��������܂��B

�܂��A1�������狋�^���Ă���N��2,000���~�ȉ��̉�Ј��̏ꍇ�A�O�ݗa���̈ב֍��v��FX�œ����������N��20���~����Ɗm��\�����K�v�ƂȂ�܂��B �������A20���~�ȉ��̏ꍇ�ł��A�Z���ł̐\���͕K�v�ȓ_�ɒ��ӂ��܂��傤 �B

�y�O�ݗa����FX�z���ꂼ��̃����b�g�E�f�����b�g�����

�ȉ��̔�r�\�ŁA��̓I�ȈႢ���m�F���܂��傤�B

| �����b�g | �f�����b�g | |

|---|---|---|

| �O�ݗa�� | �E�d�g�݂��~�a���Ɠ����ł킩��₷�� �E�������S�҂ɂ��������₷�� �E���o���b�W���Ȃ����߃��X�N������I �E�C�O�����⌻�nATM���p���\ |

�E�ב֎萔���������i�����ő傫�ȃR�X�g�j �E�~�����������v�@��Ȃ� �E�a���ی����x�̑ΏۊO �E���Z�@�ւ̉c�Ǝ��ԓ��̂ݎ���\ |

| FX | �E����R�X�g�����|�I�Ɉ��� �E���o���b�W�ŏ��z����傫�Ȏ�����\ �E�~���A�~�������ŗ��v�@��� �E�����X���b�v�|�C���g�����\ �E�����ق�24���Ԏ���\ |

�E�؋����ȏ�̑������郊�X�N �E�}�C�i�X�X���b�v�̎x�����\�� �E����I�Ȕ��f�ɂ�鑹���g�僊�X�N �E���ꕪ�͂�����W�̕K�v�� |

����ŁAFX�͎���R�X�g�̈�����o���b�W�ɂ�鎑�������̗ǂ�����A����ꂽ�����ŐϋɓI�ȉ^�p��ڎw������p�ɂȎ�����s���������Ɍ����Ă��܂��B�ʉ݊Ԃ̋������ɂ����v�ł���u�X���b�v�|�C���g�v������̂������b�g�̂ЂƂł��B

�������A���o���b�W�ɂ��傫�ȑ������X�N�����邽�߁A�����Ǘ��⑊�ꕪ�͂̃X�L�������߂���ł��傤�B

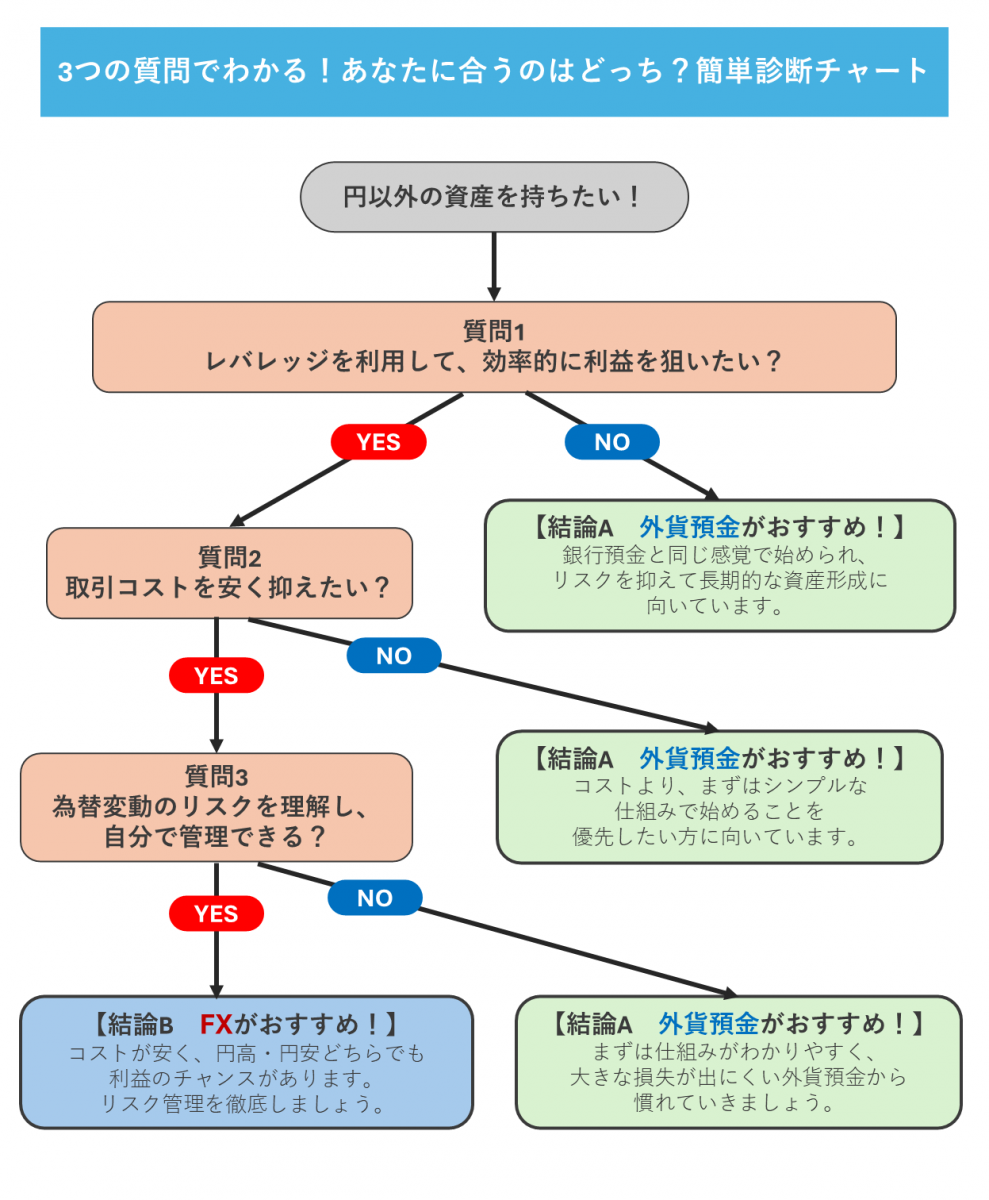

���ǂǂ����������H�O�ݗa����FX�̖ړI�ʑI�ѕ�

�ȉ��̃t���[�`���[�g�ŁA���Ȃ��ɓK����������@���m�F���Ă݂܂��傤�B

�������S�҂̏ꍇ�A�܂��͎d�g�݂��������₷���O�ݗa������n�߂邱�ƂŁA�ב֕ϓ��̊��o��g�ɂ����܂��B�������A�בփ��[�g�̕ϓ��ɂ�錳�{���ꃊ�X�N��a���ی����x�̑ΏۊO�ł���_�͔F�����Ă����K�v������܂��B

�����ۗL�ړI�ł���A�O�ݗa���̈��萫�������ƂȂ�܂����A�ב֎萔���̕��S���傫���Ȃ�\��������܂��B����A�Z�������ړI�Ȃ�FX�̒�R�X�g��24���Ԏ���\�Ȋ����L���ł����A���o���b�W�ɂ�鑹���g��⊴��I�Ȕ��f�~�X�̃��X�N�ɒ��ӂ��K�v�ł��B

�C�O�o���◷�s���������ɂ͊O�ݗa���̗����������A�����I�Ȏ��Y�^�p���d��������ɂ�FX�̃R�X�g�p�t�H�[�}���X�����͂ƂȂ�ł��傤�B

�O�ݗa���Ɍ����Ă���l

FX�̂悤�ȃ��o���b�W���Ȃ��A���Ȏ����݂̂ʼn^�p���邽�߁A�傫�ȗ��v�͓����ɂ����ł������X�N���������ł��B

���{����̋���͂���܂����A�����I�ɉ^�p���邱�ƁA�ʉ݂��ЂƂłȂ����U�����邱�ƂŁA������x���X�N�͗}������ł��傤�B�������A�בփ��[�g�̕ϓ��Ŏ����̎��Y�̉��l���ϓ����邽�߁A�a�����Ă���ʉ݂̍��̓�����בփ��[�g�ɂ��āA�����W�߂邱�Ƃ͕K�v�ł��B

�C�O�Ɏ�����������A�悭�C�O�ɍs���Ƃ����l�ɂ��A�O�ݗa���͕֗��ł��B�O�ݗa���̌���������A�C�O����̑������O�݂̂܂�ꂽ��A���Z�@�ւɂ���Ă͊C�O��ATM����O�݂������o������ ���邱�Ƃ��ł��܂��B

FX�Ɍ����Ă���l

�܂��AFX�̑���͎Љ���o�ϏȂǂɉe������邽�߁A�ŐV�̏�����ɏW�߂Ȃ���Ȃ�܂����B

���炩���ߌ��߂����[���ɉ����ĉ^�p�ł����Â����AFX�ɂ͕K�v�ł��B�������o���Ƃ��ɏł�����A�傫�ȗ��v���o���Ƃ��ɍ��g�����肷��ƁA�v��ʔ��f�~�X������\��������܂��B

���o���b�W�Ŏ��Ȏ����ȏ�̎�����ł��邽�߁A�傫�ȃ��^�[���i���v�j�����҂ł��܂����A�����炱������ɐU��ꂸ�A�f�[�^�Ɋ�Â��ė��������Ď�����s�����Ƃ��d�v�ł��B

�܂��A��ɗ��v���o��Ƃ͌���܂���A���Y�Ɠ������z�̃o�����X��A�����͈̔͂Ƃ��������X�N�Ǘ����ł��邱�Ƃ��AFX�ł͏d�v�ł��傤�B

FX���O�ݗa���̑���ɁI���o���b�W1�{�ł̎��Y�^�p

���o���b�W1�{�ł�FX�^�p�ɂ́A�O�ݗa�������郁���b�g������܂��B�܂�����R�X�g���i�i�Ɉ����_�ł��B�O�ݗa���̈ב֎萔���Ɣ�r���āAFX�̎����I�Ȏ���R�X�g�ł���X�v���b�h�́A10����1�ȉ��ɗ}�����܂��B

�܂��A�O�ݗa���ł͖��������ɂ������������܂��AFX�ł̓X���b�v�|�C���g���t�^�����̂��傫�Ȗ����ł��B

�O�ݗa����e�w�̎n�ߕ��ƌ����I�т̃|�C���g

���Z�@�ւ�FX��Ђ�I�ԍۂ́A�����̏d�v�ȃ|�C���g���r�������邱�Ƃ��d�v�ł��B�O�ݗa���ł��戵�ʉ݂̎�ނƈב֎萔���A�K�p�������d�_�I�Ɋm�F���܂��傤�BFX�ł�����萔����X�v���b�h�̐����A�X���b�v�|�C���g�̏����A����c�[���̎g���₷�����I���̌��ߎ��ƂȂ�܂��B

�e�ЂŎ萔���̌n��������傫���قȂ邽�߁A�����̉^�p���j�ɓK�������Z�@�ւ������邱�Ƃ��������ʂɒ������܂��B

���Z�@�֑I�тŖ������ۂ́A�u�I���R���ڋq�����x�����L���O�v�̂悤���q�ϓI�Ȏw�W���Q�l�ɂ��邱�Ƃ��L���Ȏ�i�ł��B���ۂ̗��p�҂ɂ��]���́A�T�[�r�X�i���f����M�d�ȏ�ƂȂ�ł��傤�B

�O�ݗa����FX�̂ǂ��炪�����ɍ����Ă��邩�������悤

�O�݂𗘗p���Ď��Y�`�����l����Ƃ��́A�����闘�v�����łȂ��A�������ǂ��������^�p�Ɍ����Ă��邩���l���邱�Ƃ��d�v�ł��B�O�ݗa����FX�̓����܂��āA�����ɍ��������Y�`���̕��@��I�т܂��傤�B

�I���R���ł́A���{�ő勉�̋K�͂Œ������s���A���N�I���R���ڋq�����x�����L���O�\���Ă��܂��B�O�ݗa���ɂ��Ă����܂��܂Ȏ��_�̃����L���O���m�F�ł���̂ŁA�O�ݗa�����s�����Z�@�֑I�т̎Q�l�ɂ��Ă��������B