�O�ݗa���͉~���ɂȂ�Ƃǂ��Ȃ�H�������Ȃ����߂̃|�C���g�Ƃ�

����́A�בփ��[�g�̕ϓ��ʼn~����~���ɂȂ����Ƃ��̊O�ݗa���̉e����A�O�ݗa���Ŏ��Y�`����ڎw���ꍇ�ɂł��邾���������Ȃ����߂̃|�C���g�Ȃǂɂ��ĉ�����܂��B

�ڎ�

���O�ݗa���̖��͂́u�ב֍��v�v

���O�ݗa���͉~�����Ƒ��H

�@�~���͊O�݂ɑ��~�̉��l�������邱��

�@�~���ł����Ƃ͂�����Ȃ�

�@�~���X���������\�z�Ȃ�a������Ă�

���O�ݗa���Ŏ��Y�`������|�C���g

�@�~���E�~���ōQ�ĂȂ�

�@�a������ʉ݂U����

�@�ϗ������𗘗p����

�@�ב֎萔���ɒ��ӂ���

�@���v��20���~�ȏ�Ȃ�m��\�����s��

�@�������������Ȃ�

���~���ł��Q�Ă��ɒ����Ɏ��Y�`�����悤

���O�ݗa���̖��͂́u�ב֍��v�v

���O�ݗa���͉~�����Ƒ��H

�@�~���͊O�݂ɑ��~�̉��l�������邱��

�@�~���ł����Ƃ͂�����Ȃ�

�@�~���X���������\�z�Ȃ�a������Ă�

���O�ݗa���Ŏ��Y�`������|�C���g

�@�~���E�~���ōQ�ĂȂ�

�@�a������ʉ݂U����

�@�ϗ������𗘗p����

�@�ב֎萔���ɒ��ӂ���

�@���v��20���~�ȏ�Ȃ�m��\�����s��

�@�������������Ȃ�

���~���ł��Q�Ă��ɒ����Ɏ��Y�`�����悤

�O�ݗa���̖��͂́u�ב֍��v�v

����ɁA�u�ב֍��v�v��������\��������_���A�O�ݗa���̃����b�g�ł��傤�B�ʉ݂����������ۂ̌����䗦���w���A�u�בփ��[�g�v�͓��X�����Ă��܂��B�O�݂̉��l���בփ��[�g�ɂ���ĕϓ����A�O�݂̉��l���オ�����ɂ�闘�v�A�܂�ב֍��v�������܂��B

�O�ݗa���͉~�����Ƒ��H

�~���͊O�݂ɑ��~�̉��l�������邱��

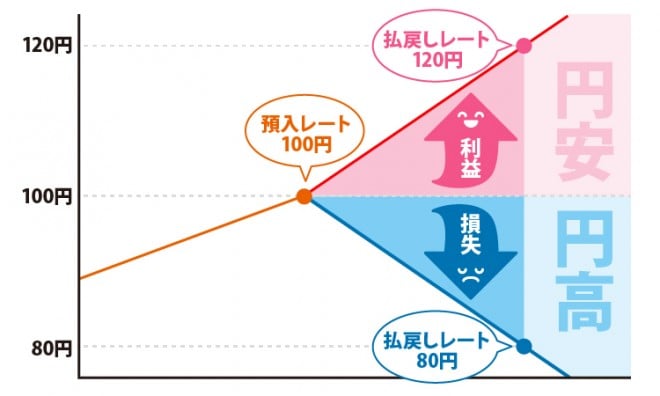

1�h��100�~���������̂��ב֕ϓ��ɂ����1�h��80�~�ɂȂ�A�h���̉��l�������������{�~�̉��l���オ�����ƍl�����A���������Ŕ�����ăh���������܂��B���ꂪ�~���ł��B

�~���ł����Ƃ͂�����Ȃ�

�������A�~���ɂȂ�ƁA�O�݂̉��l���オ��Ƃ������Ƃł�����A�O�ݗa���ŕۗL���Ă��鎑�Y�̉��l�͏オ��܂��B1�h��100�~�̂Ƃ���1���~�a�����ꂽ�ꍇ�A�����o���Ƃ���1�h��80�~�ɂȂ��Ă����8,000�~�������܂��A1�h��120�~�ɂȂ��Ă���A1��2,000�~����邱�Ƃ��ł��܂��B���̂��߁A�O�ݗa���ł́A�~���̂Ƃ��ɗa���āA�~���̂Ƃ��Ɉ����o���̂����z�ł��B

�������A�����ł͎萔�����l�����Ă��܂���B

�~���Ƃ́H�ב֕ϓ��̎d�g�݂ƃ����b�g�E�f�����b�g�A����Љ�

�~���X���������\�z�Ȃ�a������Ă�

�܂��A�~���̂Ƃ��ɗa�������ƕK���������ɂȂ�Ƃ͌���܂���B�~���������ꍇ�́A���a������Ă����A�����I�ɊO�ݎ��Y�̉��l���オ��\�������邽�߂ł��B�~���̃��X�N��������邽�߂ɁA�O�ݗa�����n�߂�̂��A���Y�����ЂƂ̕��@�ł��B

�O�ݗa���Ŏ��Y�`������|�C���g

�~���E�~���ōQ�ĂȂ�

�O�ݗa���Ŏ��Y��ۗL���Ă��ĉ~���ɂȂ����Ƃ��Ă��A���̂܂ܕێ����Ē����^�p����A�����ŗ��v���o����A�בփ��[�g�������肷��\��������܂��B�~���E�~���ōQ�Ă��A�����܂Ŏ��Y�`���̖ڕW���z�ɒB�������ǂ����ŁA�a�����������o���̃^�C�~���O���l���邱�Ƃ��������߂��܂��B

�O�ݗa�����n�߂�̂͂��H�a������ƈ����o���̃^�C�~���O

�a������ʉ݂U����

�ϗ������𗘗p����

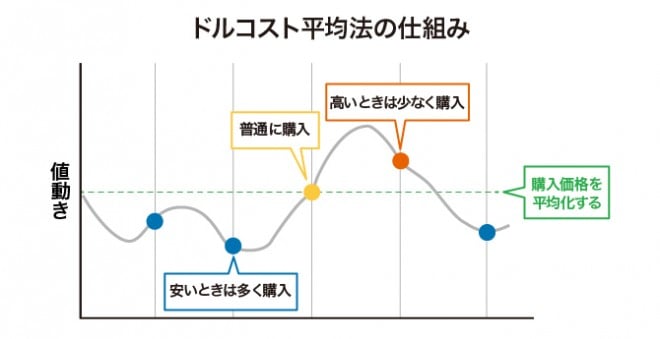

�܂��A�ϗ������ɂ���āu�h���R�X�g���ϖ@�v�����H�ł��܂��B�h���R�X�g���ϖ@�Ƃ́A���i���ϓ����铊�����i�ɑ��A��Ɉ��z�����I�ɓ���������@�ł��B����I�Ɉ��z���w�����邱�ƂŁA���i���Ⴂ�Ƃ��ɂ͍w���ʂ𑽂��A���i�������Ƃ��͍w���ʂ����Ȃ��ł��A���ʓI�ɕ��ύw���z����������ʂ�����܂��B

�ב֎萔���ɒ��ӂ���

���v��20���~�ȏ�Ȃ�m��\�����s��

�O�ݗa���ő������o���ꍇ�͊m��\���̕K�v�͂���܂��A���v�ʎZ����ꍇ�͕K�v�ł��B���v�ʎZ�Ƃ́A�O�ݗa���ȊO�̎G�����ŗ��v���������Ă���ꍇ�ɁA���̗��v����O�ݗa���̑��������������ƂŐŋ��z��}������@�ł��B

�������������Ȃ�

���S�҂͔�r�I���肵�Ă���ʉ݂�A�j���[�X�Ȃǂŏ�W�߂₷�����̒ʉ݂��猟������Ƃ����ł��傤�B

�~���ł��Q�Ă��ɒ����Ɏ��Y�`�����悤

�I���R���ł́A���{�ő勉�̋K�͂Œ������s���A���N�I���R���ڋq�����x�����L���O�\���Ă��܂��B�O�ݗa���ɂ��Ă����܂��܂Ȏ��_�̃����L���O���m�F�ł���̂ŁA�O�ݗa�����s�����Z�@�֑I�т̎Q�l�ɂ��Ă��������B

�y�ŐV�z�O�ݗa�� �I���R���ڋq�����x�����L���O�b�N�`�R�~��r