ペット保険に入るタイミングは何歳? 加入条件や確認すべき注意点

この記事では、ペット保険の最適な加入時期から各保険会社の条件の違い、加入時に注意すべきポイントまで詳しく解説します。

愛するペットの万一に備えて、後悔しない保険選びの参考にしてください。

![]() 目次

目次

ペット保険は何歳から入るべき?

なぜ「早期加入」が理想的なのでしょうか。

まず、年齢が上がるにつれて保険料は段階的に高くなっていきます。さらに、多くの保険会社では新規加入に年齢制限を設けており、高齢になると加入できる保険の選択肢が大きく狭まってしまいます。加えて、一度病気やケガをしてしまうと、その後の保険加入が難しくなる可能性もあります。

「早期加入」には、「生涯の保険料を大幅に節約できる」、「スムーズな加入手続きができる」、「加入制限を回避できる」という3つの大きなメリットがあります。

以下、それぞれについて詳しく見ていきましょう。

0歳から入れば生涯の保険料を大幅に節約できる

多くの保険会社では、1歳または2歳の保険料を最も安く設定していますが、0歳から加入することで、将来的な保険料上昇を避け、生涯にわたる保険料負担を軽減できる可能性があります。

保険料の上昇パターンには、1年ごとに保険料が変わるタイプ、3歳・5歳といった一定の年齢に達するごとに保険料が変わるタイプがあります。どちらにも共通しているのは、年齢とともに保険料が上昇していくという点です。

特に注意すべきは、7歳から8歳以上の高齢期になると保険料が急激に高額になることです。若い時は保険料が安くても、年々保険料の上昇率が大きくなり、病気を発症しやすい高齢期では想像以上の負担になることもあります。

0歳から加入しておけば、生涯にわたる保険料の総額を大幅に節約することが可能になるでしょう。

お迎え前から検討することでスムーズな加入手続きができる

申込みから補償開始までには、保険会社による審査や承認を経て契約が成立するため、ある程度の期間が必要となるからです。

さらに、多くのペット保険には「待機期間」が設定されています。待機期間は契約後、補償がスタートした日から30日間が一般的で、がんについては60日や120日など長めに設定されていることもあります。この期間中に発症した病気は補償の対象外となってしまうのです。

このようなタイムラグを考慮すると、ペットをお迎えする前から保険会社の検討をしておくことが重要になります。

事前に準備を進めておけば、お迎えと同時に加入手続きを行い、待機期間を経て、早い段階で補償を受けられる状態を整えることができるでしょう。

3歳までに入ることで加入制限を回避できる

特に7歳以降は新規加入の選択肢が減少していきます。多くの保険会社では、新規加入できる年齢の上限を8歳から12歳くらいに設定しているため、年齢が上がるにつれて選択肢が狭まっていく傾向があるからです。

シニア期だけでなく、実は0歳から1歳の若い時期にも注意が必要です。1歳未満のペットは異物誤飲も多く、犬の骨折は0歳から1歳の間に多いとも言われています。子犬や子猫の時期は、思わぬ事故やケガのリスクが高い時期でもあるのです。

3歳までの若い時期に加入しておくことで、多くの保険会社の加入制限を回避でき、安心してペットとの生活を送ることができるでしょう。

ペット保険の加入条件

主な加入条件は「年齢制限」「健康状態」「告知義務」の3つです。

「年齢」については、高齢になるほど加入が困難になり、保険料も高額になります。「健康状態」については、過去や現在の病気・ケガの履歴によって加入の可否が決まることがあります。そして、これらの情報を正確に保険会社に伝える「告知義務」が求められるのです。

それぞれの条件について詳しく解説していきます。

年齢制限 年齢が上がると値上がりも

実際に、犬の年齢別の年間診療費(中央値)※は、1歳で22,440円なのに対して、10歳では96,030円、12歳では134,816円と大幅に増加します。特にシニア世代では、重大な病気(悪性腫瘍、慢性疾患など)の発症率が上がるため、保険加入が困難になることもあります。

※参照:アニコム「家庭どうぶつ白書2024」より

多くの保険会社では、新規加入できる年齢の上限を8歳から12歳くらいに設定しています。例えば、「ペット保険 オリコン顧客満足度ランキング」上位3社の新規加入上限年齢は以下の通りです。

■保険期間の開始時点で生後45日以上、7歳11カ月まで

<アニコム損害保険>

■「どうぶつ健保ふぁみりぃ」:犬・猫(7歳11ヶ月まで)、鳥・うさぎ・フェレット(3歳11ヶ月まで)

■「どうぶつ健保ぷち」:犬・猫(7歳11ヶ月まで)※鳥・うさぎ・フェレットは申込み不可

■「どうぶつ健保しにあ」:犬・猫(8歳〜上限無し)※鳥・うさぎ・フェレットは申込み不可

<アイペット損害保険>

■補償開始日時点において12歳11か月まで

若いうちに加入しておくことで、高齢期の高額な医療費負担を大幅に軽減できるでしょう。

ケガや病気の制限

膀胱炎や皮膚炎など再発のリスクが高い病気を患っていると、加入できたとしても条件付きとなるケースもあります。過去にかかったことのある病気やケガ、申込時点で治療中の病気やケガは補償の対象外になるなど、一定の制限や条件を設けた上での契約になることもあるでしょう。

場合によっては、該当の病気やケガの治療は補償対象外という条件で加入できることもあるため、詳細は検討している保険会社に問い合わせてみましょう。

告知義務 健康状態や既往歴の告知が必要

そのため、加入時点ですでにある病気やケガは基本的に補償対象外となります。契約時には、これまでにペットがかかった病気やケガについて保険会社に伝える「告知義務」があります。

たとえば、慢性的な皮膚病で通院を重ねている状況で保険に入ろうとしても、審査に通らない可能性が高いでしょう。

事実と異なる告知をした場合は「告知義務違反」と判断され、保険金が支払われなくなったり、契約が解除になったりする可能性があります。

「病気になってから入ろう」という考えでは手遅れになってしまうため、健康なうちの加入が不可欠なのです。

ペット保険加入時の注意点

特に、補償のスタートタイミングや保険料の仕組みについては、事前にしっかりと確認しておく必要があります。

また見落としがちなのが、契約後すぐに補償を受けられるわけではないという点です。待機期間の存在や、申込みから補償開始までのタイムラグ、そして保険料が一生涯同じではないという事実を知らずに加入してしまうケースがあります。

以下では、加入時に特に注意すべき3つのポイントについて詳しく解説していきます。

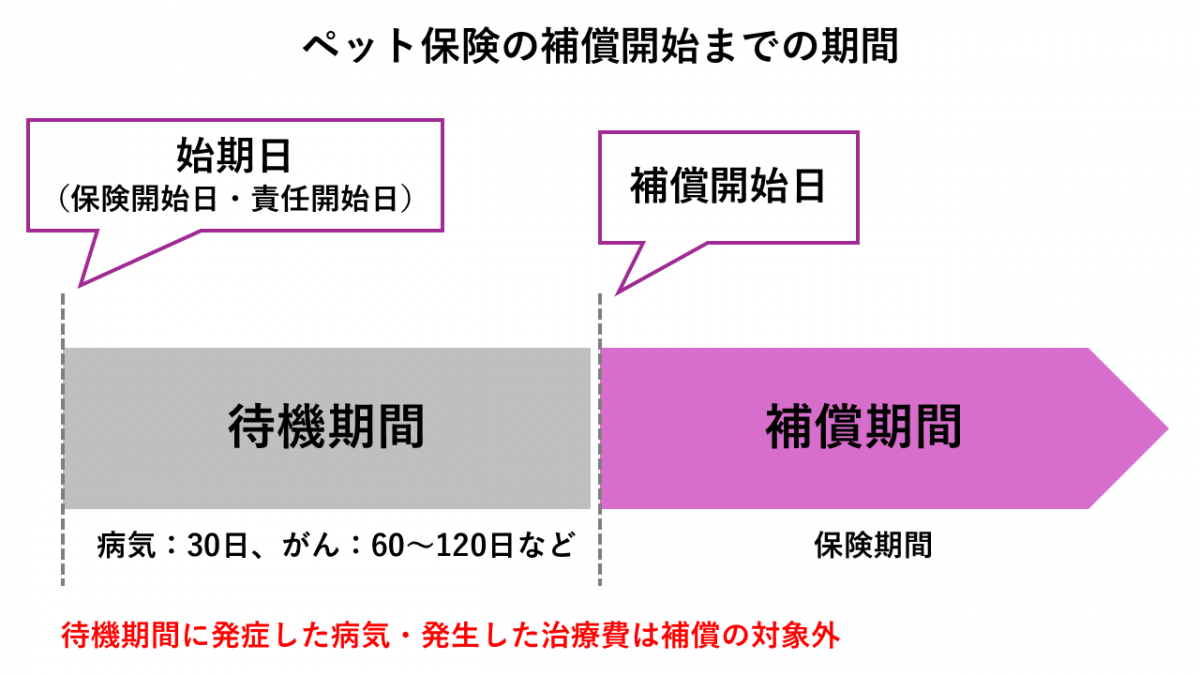

待機期間のあるなしに注意

待機期間とは、契約した後、病気になっても補償されない期間のことです。これは、病気にかかっても発症するまでに時間がかかる場合があることや、病気の疑いのあるペットの加入を防ぐために設けられています。

ペット保険では、申込みをして保険会社の審査を通過すると保険期間がスタートします。ただし、この時点では補償は開始されず、一定の待機期間を経てからとなります。なおこの待機期間中も保険契約はスタートしているため、保険料を支払う必要があります。

待機期間の有無による違いは以下の通りです。

項目 | 待機期間あり | 待機期間なし |

病気の補償開始 | 保険開始から30日程度後 | 保険開始と同時 |

ケガの補償開始 | 保険開始から0〜15日程度後(即日の場合も多い) | 保険開始と同時 |

保険料の支払い | 待機期間中も必要 | 保険開始から必要 |

メリット | 一般的な保険商品で選択肢が豊富 | すぐに補償を受けられる |

デメリット | 期間中の病気・ケガは補償対象外 | 保険商品の選択肢が限定的 |

また、待機期間は申込み時点で感染していた病気が発症した場合などに備えて設けられているため、ケガについては待機期間がないペット保険も多くあります。

保険料には違いがある

また、同じプランでも動物の種類や年齢によって大きく異なります。

大型犬の保険料が小型犬より高い傾向にあるのは、体が大きいため薬品の使用量が多いことが理由の一つです。また、小型犬と比較すると平均寿命が短く老化が早い傾向にあるため、高齢でのケガや病気のリスクが増えることも要因となっています。

1年ごとに保険料が変わるタイプの商品もあれば、3歳・5歳といった一定の年齢に達するごとに保険料が変わるタイプの商品もあります。

保険を選ぶ際は、現在の保険料だけでなく、将来的な保険料の上昇も考慮して検討することが大切です。

申込み日=補償開始日ではない

さらに、契約開始日から待機期間が設定されている場合は、実際に病気の補償を受けられる補償開始日は、保険開始日から30日後(がんの場合は60日から120日後)となります。

ペットの健康状態が心配な時期に慌てて加入しても、すぐには補償を受けられないため、健康なうちに余裕をもって申込むことが重要です。

ペットの年齢がわからない場合は?

ただし、推定年齢の確認は動物病院で調べてもらうことが必要で、飼い主が適当に決めることは絶対に避けてください。正しい手続きを踏まないと、保険金が支払われなくなったり、契約が解除になったりする可能性があります。

以下では、動物病院での推定年齢の確認方法と、年齢詐称がもたらす深刻な問題について詳しく解説します。

動物病院で推定年齢を教えてもらう

獣医師は、歯のすり減り具合や歯ぐきの状態、毛のツヤ、体つきなどを調べて、動物の推定年齢を確認しています。

子犬や子猫の場合は体重や目の開き具合などである程度の月齢を予測し、成犬や成猫であれば眼の水晶体の濁り具合や歯石のつき方から年齢を推定します。

年齢不明のペットを引き取った際は、ワクチンや健康チェックのために動物病院を受診することになるため、推定年齢はその初回の診察時に確認してもらいましょう。ペットの年齢は、ペット保険の加入だけでなくさまざまな場面で必要になります。早めに把握しておくことが大切です。

また、保険会社によっては生年月日がわからないときの対処法を定めているところもあるため、申込み前に確認してください。

獣医師による推定年齢の確認を受けた範囲内であれば、ペットを迎え入れた日や記念日など、飼い主さんが自分で誕生月・誕生日を決めることができます。

年齢詐称での加入申込みはできない

若ければ保険料が安くなるため、実際より若い年齢で申告したくなるかもしれませんが、事実と異なる告知をした場合は「告知義務違反」と判断され、保険金が支払われなくなったり、契約が解除になったりする可能性があります。

新しい家族を迎える前に、ペット保険を比較検討しよう

加入条件や待機期間、保険料の違いなど、ペット保険にはさまざまな特徴があります。だからこそ、ペットをお迎えする前から複数の保険会社を比較検討しておくことが重要なのです。

どの保険を選べばよいか迷った時は、実際に利用した飼い主さんの声を参考にすることも大切です。オリコンでは、日本最大級の規模で実際の利用者による満足度調査を行い、毎年「ペット保険 オリコン顧客満足度ランキング」を発表しています。保険料はもちろん、ペットの種類別や精算方法別など、さまざまな視点でのランキングをご覧いただけますので、ぜひペット保険会社選びの参考にしてください。

監修者松田聡子

明治大学法学部卒。

金融系ソフトウェア開発、国内生保を経て独立系FPとして開業。

企業型確定拠出年金の講師、個人向け相談全般に従事。現在はFP業務に加え、金融ライターとしても活動中。

●保有資格:日本FP協会認定CFP®・DCアドバイザー・証券外務員2種