500万円を資産運用する方法は?ポートフォリオ作成例やポイントを紹介

今回は、500万円を資産運用するケースを例に、資産運用におすすめの方法やポートフォリオの作成例を紹介します。500万円の資産運用を成功させるためのポイントもまとめていますので、ぜひ参考にしてください。

監修者AFP/2級FP技能士 吉田祐基

ライター・編集者。お客様向けの会報誌や、記事、Webサイト、PDF資料といった各種コンテンツ制作のディレクション業務ほか、Webメディアの運営を担当。

![]() 目次

目次

資金が500万円の場合、資産運用でどれくらい増やせる?

利回り1%・3%・5%でそれぞれ運用した場合、10年後・20年後・30年後の運用結果は下記のとおりです。

|

利回り1%(年率) |

利回り3%(年率) |

利回り5%(年率) |

|

|

10年後 |

552万円 |

671万円 |

814万円 |

|

20年後 |

610万円 |

903万円 |

1,326万円 |

|

30年後 |

673万円 |

1,213万円 |

2,160万円 |

※1,000円以下は切り捨て。

資産運用には大きく分けて「預貯金」と「投資」の2種類があります。日本は長年にわたって超低金利が続いているため、定期預金に500万円を預けていても利息がほとんどつかないのが実情です。一方、適切な方法で投資に取り組めば、資産を効率良く増やせる可能性があります。

ただし、投資は確実に利益を得られるという保証はないことから、状況によっては元本割れを起こす可能性もゼロではありません。

500万円を資産運用するおすすめの方法

>>資産運用の種類・特徴がわかる!初心者向けの制度や注意点も解説

定期預金

また、定期預金はいつでも解約できるため、必要に応じて資金を出し入れしやすい点もメリットです。

一方で、資産を効率良く増やすことを重視するなら、以降で紹介する定期預金以外の運用方法も検討してみてください。

投資信託

ただし、投資信託は購入時の手数料や信託報酬などが発生する点に注意が必要です。利回りのほか、各種コストについても確認した上で、商品を選ぶことが求められます。

>>外貨預金と投資信託はどっちがいい?初心者向きの投資とは

国債

保証されている金利は0.05%であるため、大きな利益を得るのは難しいものの、損失を被るリスクを抑えて安定的に運用しやすい点が特徴です。ポートフォリオを構成するひとつの要素として、選択肢に加えておくといいでしょう。

株式投資

一方、株式は企業の業績や社会情勢などによって、短期間で株価が変動するケースも少なくありません。リスクを抑えて資産を運用するなら、短期間で株式を売買するのではなく長期保有を前提に考えるのが得策です。

REIT

注意点としては、投資対象が不動産に特化されているため、災害や価格変動の影響を受けるのは免れないことがあります。地震や台風の影響を受けるリスクがある点を理解した上で、ポートフォリオに組み込むことが大切です。

貯蓄型生命保険

ただし、貯蓄型生命保険を途中で解約した場合、払い込んだ保険料よりも戻ってくるお金(解約返戻金)が少なくなることが想定されます。所定の保険料払込期間中に解約することにならないよう、資金計画を立てておくことが大切です。

外貨預金

外貨預金は金融機関によって金利や手数料、入出金のしやすさなどが異なります。外貨預金を比較検討する際には、ぜひ「外貨預金 オリコン顧客満足度ランキング」をチェックしてください。

>>ドルを買う方法は?外貨預金のメリットやデメリット、運用方法を解説

500万円を資産運用する際のポートフォリオの作成例

ここで紹介するのはあくまで一例であるため、実際には個々のリスク許容度や資産状況に合った金融資産・金融商品を選ぶことが大切です。

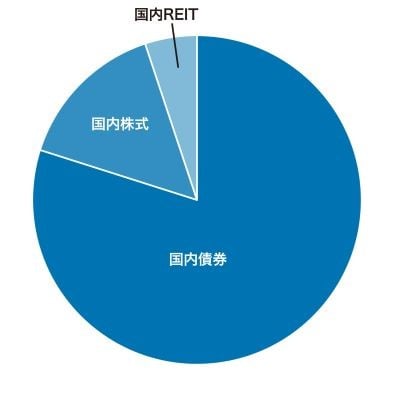

ローリスク・ローリターンタイプ

短期間で大きく資産を増やすのは難しいものの、コツコツと着実に資産を形成していきたい方におすすめのポートフォリオです。

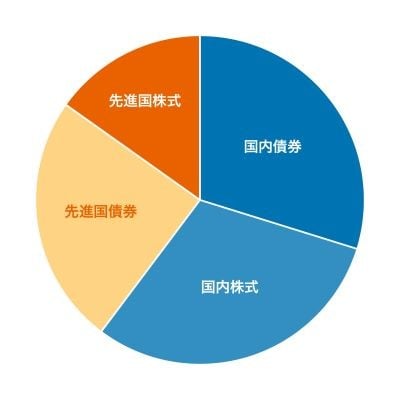

ミドルリスク・ミドルリターンタイプ

高すぎるリスクはとりたくないものの、資産を増やすことも重視したい方におすすめです。

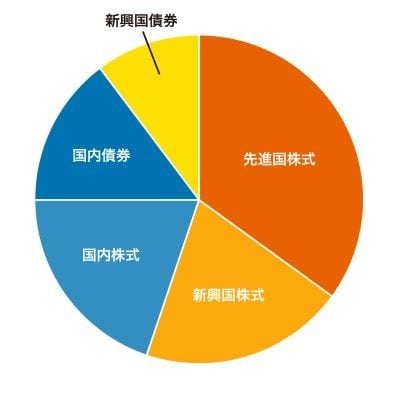

ハイリスク・ハイリターンタイプ

一方で、リスクをとる分だけ高いリターンも期待できるポートフォリオといえます。

500万円の資産運用を成功させるためのポイント

ここでは、特に押さえておきたい4つのポイントを紹介します。

目的と目標額を明確にする

例えば、老後資金を準備したいのであれば、金融資産や金融商品を長期保有することを前提に計画を立てる必要があります。短期間で大きな利益を得ようとすると、ハイリスク・ハイリターンの投資をせざるをえません。結果として損失を被るおそれがあることから、目的や目標額に合った資産運用方法を検討しておくことが大切です。

余剰資金で行う

すぐに必要になるお金を資産運用に回してしまった場合、保有している金融資産や金融商品を短期間で解約・売却することになったり、流動性の低い金融商品を選んだために、突発的な出費に対応できなくなったりするおそれがあります。

現状の余剰資金を把握した上で、資産運用に回せる資金を見極めておく必要があるでしょう。

>>まとまったお金を運用して増やすには?運用方法やポイントを紹介

長期投資をする

また、長期投資は、複利効果を得る上で重要な考え方です。複利とは、投資によって得られた利益を元本に組み込むことにより、利子が効率良く積み上がっていくことを指します。複利効果は期間が長いほど高くなることから、長期にわたって投資することで効果的に資産を増やせるでしょう。

分散投資をする

投資のプロであれば、豊富な知識や経験にもとづいて特定の投資対象に資産を集中させる方法をとるケースもあるでしょう。しかし、初めて投資をする方や、資産運用に慣れていない方であれば、資産を増やすだけでなく、リスクを抑えることも重要なポイントのひとつです。集中投資を避け、分散投資を心掛けることをおすすめします。

500万円で資産運用を始めるなら外貨預金も検討しよう

ただし、外貨預金と一口にいっても、金融機関によって手数料や金利が異なる点に注意が必要です。複数の金融機関を比較検討した上で、自分に合った外貨預金を選択する必要があります。

オリコンでは、日本最大級の規模で調査を行い、毎年「外貨預金 オリコン顧客満足度ランキング」を発表しています。外貨預金を始めるにあたって知っておきたい取引メニューや手数料、金利の満足度など、さまざまな視点のランキングを発表していますので、外貨預金選びの参考にしてください。

監修者AFP/2級FP技能士 吉田祐基

ライター・編集者。編集プロダクションで、Web・紙媒体問わず主に金融系コンテンツの制作を担当後、HRテック企業に制作ディレクターとして入社。お客様向けの会報誌や、記事、Webサイト、PDF資料といった各種コンテンツ制作のディレクション業務ほか、Webメディアの運営を担当。