まとまったお金を運用して増やすには?運用方法やポイントを紹介

今回は、まとまったお金を運用する際におすすめの方法やポイント、おすすめの資産運用方法などについて解説します。知っておきたい税制優遇制度についてもご紹介しますので、ぜひ参考にしてください。

目次

■まとまったお金を資産運用するなら一括投資か積立投資

一括投資

積立投資

■まとまったお金で一括投資をするメリット

上昇局面で得られるリターンが大きい

短期間で複利効果を得やすい

■まとまったお金で一括投資をするデメリット

下落局面では損失が大きい

投資するタイミングを見極めるのが難しい

■まとまったお金で資産運用するなら積立投資がおすすめ

投資のタイミングを考える必要がない

分散投資でリスクを低減できる

■まとまったお金を資産運用するのにおすすめの方法

株式投資

貯蓄型保険

投資信託

外貨預金

■まとまったお金の資産運用で利用したい税制優遇制度

NISA

iDeCo

■まとまったお金で資産運用する際のポイント

長期投資で複利効果を得る

生活資金や予備資金は現金で持っておく

■まとまったお金は、長期的な資産運用でしっかり増やそう

■まとまったお金を資産運用するなら一括投資か積立投資

一括投資

積立投資

■まとまったお金で一括投資をするメリット

上昇局面で得られるリターンが大きい

短期間で複利効果を得やすい

■まとまったお金で一括投資をするデメリット

下落局面では損失が大きい

投資するタイミングを見極めるのが難しい

■まとまったお金で資産運用するなら積立投資がおすすめ

投資のタイミングを考える必要がない

分散投資でリスクを低減できる

■まとまったお金を資産運用するのにおすすめの方法

株式投資

貯蓄型保険

投資信託

外貨預金

■まとまったお金の資産運用で利用したい税制優遇制度

NISA

iDeCo

■まとまったお金で資産運用する際のポイント

長期投資で複利効果を得る

生活資金や予備資金は現金で持っておく

■まとまったお金は、長期的な資産運用でしっかり増やそう

まとまったお金を資産運用するなら一括投資か積立投資

一括投資

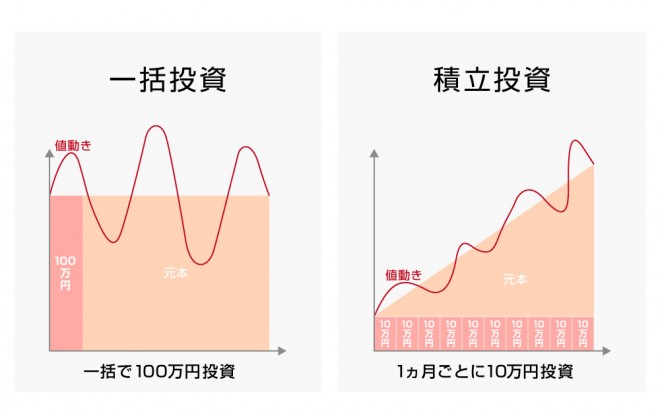

また、金融商品の中には、購入価格が一口数十万円するような高額な商品もあります。まとまった資金があれば、高額な商品に一括投資をし、大きなリターンを狙うことも不可能ではありません。ただし、金融商品の価格が大きく下落する際のリスクが大きい点には注意が必要です。

積立投資

積立投資の初期段階では、投資の総額が少ないため大きく資産を増やすのは難しいですが、投資期間が長くなり総資産が高額になるにつれ、資産が増えやすくなっていきます。一括投資よりもリスクを抑えて運用できますが、価格が上昇した際の恩恵は限定的です。手元の資金を一度に投資することに抵抗がある人や、できるだけリスクを抑えて投資したい人には、積立投資が向いているでしょう。

下図は、100万円を一括投資と積立投資で運用した場合の元本と値動きを示したものです。

まとまったお金で一括投資をするメリット

上昇局面で得られるリターンが大きい

相場の上昇は保有している金融資産の価格の上昇にもつながるため、まとまったお金を一気に投資している一括投資では、得られるリターンが大きくなります。相場が低調なタイミングで投資をし、その後上昇に転じれば、短期間で大きな利益を得ることも可能です。

短期間で複利効果を得やすい

一括投資では、初期投資の段階で大きな元本を運用に回すため、それによって生じる運用益も相対的に大きくなります。運用益を再び投資に回すことで、短期間でも複利効果の恩恵を受けられる可能性があるでしょう。

まとまったお金で一括投資をするデメリット

下落局面では損失が大きい

一括投資は高いリターンを目指せる一方で、リスクも大きくなる可能性がある点に注意が必要です。

投資するタイミングを見極めるのが難しい

一括投資では、投資を行うタイミングが将来の運用成績に大きく影響します。もし高値で投資すれば、その後の市場価格の下落により、長期間にわたって損失を抱え続けるリスクがあります。一括投資を行う際には、市場の動向を慎重に分析し、投資タイミングを見極めることが欠かせません。

まとまったお金で資産運用するなら積立投資がおすすめ

投資のタイミングを考える必要がない

そのため、投資初心者や、市場の動向を日々追うことが難しい人にも取り組みやすい方法です。投資のタイミングを気にせずに済むため、投資に対する精神的なストレスも少なく、長期的な視点で資産形成をすることができるでしょう。

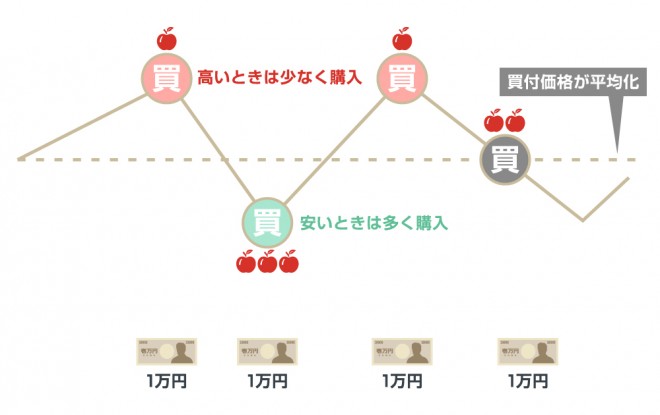

分散投資でリスクを低減できる

分散投資の手法のひとつに、「ドルコスト平均法」があります。これは、毎月や毎週といった定期的なタイミングで一定額ずつ積立投資を行うことで、金融商品の価格が高いときと低いときの購入額を平均化できるという手法です。

また、金融商品の価格にかかわらず投資する金額は固定されているため、商品の値動きを逐一確認する必要がなく、初心者にも取り組みやすい方法だといえます。

まとまったお金を資産運用するのにおすすめの方法

株式投資

毎月一定額を購入する積立投資を行えば、買付時期を分散することにより、リスクを抑えられます。株価は企業の業績や市場の動向により大幅に下落することもありますが、保有期間が長くなるほど利益が安定する傾向があります。

貯蓄型保険

しかし、満期になる前に解約した場合には、支払った保険金よりも解約返戻金が少なくなる可能性が高いので注意が必要です。

投資信託

ただし、投資信託は手数料や信託報酬が発生するので、収益に影響が出る可能性があります。また、比較的リスクが低い資産運用方法とはいえ、元本保証があるわけではなく、場合によっては損失が出ることも覚えておきましょう。

外貨預金

為替レートの変動は予測が難しく、短期的には損失が出ることもありますが、積立投資を行うことで長期的には購入レートを平準化し、リスクを抑えて運用することができます。

外貨預金は、外貨建ての金融商品の中でも仕組みがわかりやすいため、初心者にもおすすめの資産運用方法といえます。外貨預金での資産運用を検討する際には、「外貨預金 オリコン顧客満足度ランキング」などを利用して人気の外貨預金を比較検討しましょう。

【最新】外貨預金 オリコン顧客満足度ランキング

まとまったお金の資産運用で利用したい税制優遇制度

NISA

2024年からスタートした新NISAには、「つみたて投資枠」と「成長投資枠」の2つの枠があり、「つみたて投資枠」では年間120万円まで、「成長投資枠」では年間240万円まで、期間の制限なく株式や投資信託などを非課税で保有することができます。

iDeCo

自分で決めた額の掛金を積み立て、積み立てた掛金と運用益は60歳以降に受け取ることができます。掛金は全額所得控除の対象になるほか、運用益は非課税になるため、税制上の優遇を受けながら資産形成ができる点が大きなメリットです。

まとまったお金で資産運用する際のポイント

長期投資で複利効果を得る

また、長期投資は複利効果が得られる点も大きなメリットです。複利効果は長期的に運用するほど効果が大きくなるため、一時的に元本割れが起きても動揺せず、中長期的な視点で運用を続けましょう。

生活資金や予備資金は現金で持っておく

手元にまとまったお金がある場合は、最初に生活資金と予備資金、近い将来に使う資金を確保した上で、当面使う予定がない余剰資金を投資に回すようにしてください。

現金で持っておく最低限の金額は、投資をする人のライフスタイルや家族構成、予定しているライフイベントなどによって異なりますが、3ヵ月〜半年程度の生活資金分は確保しておくといいといわれています。

まとまったお金は、長期的な資産運用でしっかり増やそう

資産運用にはさまざまな方法がありますが、初心者には仕組みがわかりやすくお金の出し入れも比較的しやすい、外貨預金がおすすめの方法のひとつです。

オリコンでは日本最大級の規模で調査を行い、毎年「外貨預金 オリコン顧客満足度ランキング」を発表しています。外貨預金を始めるにあたって知っておきたい取引メニューや手数料、金利の満足度など、さまざまな視点のランキングを発表していますので、外貨預金選びの参考にしてください。

【最新】外貨預金 オリコン顧客満足度ランキング