資産運用の方法とは?おすすめの方法や投資の種類、注意点を紹介

将来のお金に関する不安を解消するためには、資産を効果的に運用して増やすことが必要です。今回は、資産運用の初心者に向けて、おすすめの運用方法や投資の種類、注意点などを解説します。

目次

資産運用とは資産を効率的に増やすこと

預貯金

投資

資産運用には当面使わない資金を使う

資産運用を行うメリット

複利効果により資産を増やせる

インフレによる資産の目減りを防げる

将来のための資金が確保できる

資産運用の種類

預貯金

株式投資

投資信託

外貨預金

国債

不動産投資

ETF(上場投資信託)

FX

暗号資産(仮想通貨)

金投資

資産運用をする際に活用したい制度

NISA

iDeCo

資産運用を始める方法

1. 資産運用の目的と目標金額を明確にする

2. 投資に回せる金額を把握する

3. 金融資産の組み合わせを決め、ポートフォリオを組む

年代別・おすすめの資産運用方法

20〜30代:複利効果を活かし数十年かけて資産を増やす

40〜50代:預貯金と投資のバランスが大切

60代以降:安全性の高い資産運用で老後資金を守る

資産運用をする際の注意点

少額から始める

余剰資金で始める

長期運用をする

資産の分散をする

自分に最適な方法で資産運用をしてみよう

資産運用とは資産を効率的に増やすこと

預貯金

投資

資産運用には当面使わない資金を使う

資産運用を行うメリット

複利効果により資産を増やせる

インフレによる資産の目減りを防げる

将来のための資金が確保できる

資産運用の種類

預貯金

株式投資

投資信託

外貨預金

国債

不動産投資

ETF(上場投資信託)

FX

暗号資産(仮想通貨)

金投資

資産運用をする際に活用したい制度

NISA

iDeCo

資産運用を始める方法

1. 資産運用の目的と目標金額を明確にする

2. 投資に回せる金額を把握する

3. 金融資産の組み合わせを決め、ポートフォリオを組む

年代別・おすすめの資産運用方法

20〜30代:複利効果を活かし数十年かけて資産を増やす

40〜50代:預貯金と投資のバランスが大切

60代以降:安全性の高い資産運用で老後資金を守る

資産運用をする際の注意点

少額から始める

余剰資金で始める

長期運用をする

資産の分散をする

自分に最適な方法で資産運用をしてみよう

資産運用とは資産を効率的に増やすこと

預貯金

しかし、現在の日本においては銀行の金利が極めて低いため、預貯金だけでは資産の増加は期待できません。そのため、預貯金の主な目的は資産を増やすことではなく、資産を守ることにあるといえます。

投資

投資を行う主なメリットは、預貯金に比べて高いリターンを期待できる点にあります。しかし、金融商品の価値は変動するため、元本が保証されなかったり、価格が下落した場合には損失が出たりするリスクもあります。

資産運用をする際には、短期的に必要な生活資金などは預貯金し、余剰資金を投資に回すことが望ましいです。ただし、現在の日本では超低金利状態が続いており、同時にインフレが進んでいることに注意が必要です。インフレで物価が上昇すると、その分お金の実質的な価値が下がります。

つまり、資産の多くを預貯金として保有していると、手持ちの資産が目減りするリスクがあるのです。現代の日本では、投資を積極的に行い、資産を守りながら増やしていく必要があるといえます。

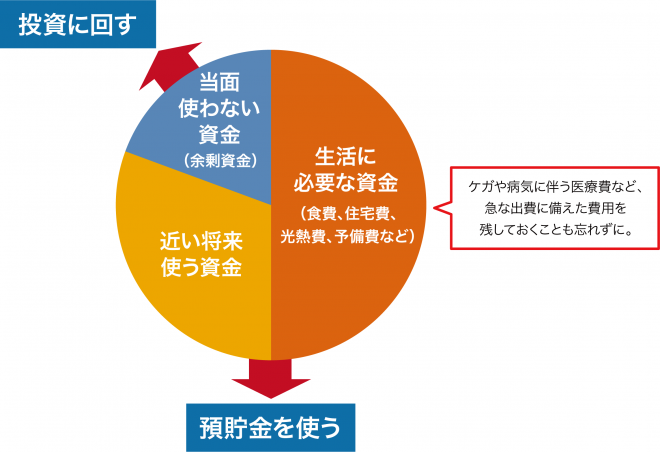

資産運用には当面使わない資金を使う

生活に必要な資金には食費や家賃、光熱費、緊急時に備えた予備費などが含まれ、近い将来使う資金には子供の教育費や結婚式の費用、旅行費用などが該当します。

こうして分類した後、当面使う予定のない余剰資金を投資に回すことをおすすめします。余剰資金で投資をし、一定の生活費や予備費を預貯金や現金で確保しておくことによって、事故や失業といった想定外の事態が起きても慌てずに済むでしょう。

資産運用を行うメリット

複利効果により資産を増やせる

複利効果とは、投資から得られる利益を元本に加えて再投資し、さらなる利益を生み出すプロセスのこと。複利効果は、投資期間が長ければ長いほど大きくなり、長期的に大きく資産を増やす効果があります。

インフレによる資産の目減りを防げる

インフレが進むと、預貯金で持つ資産の実質的な価値は低下していきます。これは、物価の上昇により同じ金額で購入できる商品やサービスが減るためです。インフレに強いとされる株式や投資信託、外貨預金などの金融資産に投資を行い、金融商品の利率がインフレ率(物価の上昇度合いを示す指標)を上回れば、資産を増やすことができます。

将来のための資金が確保できる

資産運用のメリットは、将来のための資金が確保できることにもあります。早めに資産運用を開始することで、長い時間を味方につけ、将来必要な資金を計画的に形成できます。

計画的に資産運用をすることで、退職後の生活資金や子供の教育費、大きな買い物などに必要な資金を確保しやすくなるでしょう。

資産運用の種類

預貯金

預貯金の最大のメリットは流動性と安全性です。お金をいつでも引き出すことができ、金融機関が破綻した場合でも、預金保険制度によって1人あたり最大1,000万円までの元本と破綻日までの利息などが保証されています。しかし、リスクが低い一方でリターンも低く、現在のような低金利環境では資産を増やすことは期待できないでしょう。さらに、インフレが進行すると実質的な購買力は低下するため、資産の実質的な価値が低下する可能性もあります。

株式投資

しかし、株価は市場の需給バランスや経済情勢、企業の業績など多くの要因によって日々変動し、価格が減少するリスクを常に抱えています。そのため、株式投資を行う際には、市場分析や企業研究など、十分な事前調査とリスク管理を行う必要があります。

投資信託

投資信託のメリットは、個々の投資家が銘柄選定や売買タイミングを判断する必要がないことです。また、少額から投資できるため、知識の浅い初心者にとっても始めやすい資産運用方法だといえます。

ただし、投資信託には手数料がかかることには注意が必要です。また、投資信託によっては換金のタイミングに制限がある場合があるため、事前に確認しておきましょう。

投資信託については、下記の記事をご覧ください。

外貨預金と投資信託はどっちがいい?初心者向きの投資とは

外貨預金

例えば、1米ドル=100円のときに100万円を米ドルに交換して預金し、1米ドル=150円のときに円に交換すれば、50万円の利益を得ることができます。

また、日本と比較して外国の金利は高い傾向があるため、より多くの利息収入を期待できるのもメリットです。

しかし、円高が進んだ場合は、元本割れのリスクもあります。さらに、外貨預金は元本保証がないため、金融機関が破綻した際には、日本円の預貯金のような保護を受けられない可能性がある点にも注意が必要です。

外貨預金をする上で金融機関やサービス選びに迷った際には、オリコン顧客満足度ランキングをはじめとする、比較サイトを参考にしてください。「外貨預金 オリコン顧客満足度ランキング」では、手数料や金利、入出金のしやすさなど、さまざまな観点から外貨預金を比較検討していただけます。

【最新】外貨預金 オリコン顧客満足度ランキング

国債

国が発行主体で元本保証があるため、安全性が高いとされています。投資においてリスクを極力避けたい初心者や、安定した運用を求める人におすすめです。ただし、その分リターンは限定的で、大きな利益を期待するのは難しいかもしれません。

不動産投資

しかし、不動産を取得する際には多額の資金が必要なため、すでにある程度の資産を持っている人向けの資産運用方法だといえます。また、思うように入居者が集まらず、期待した家賃収入が得られないリスクがあることも覚えておきましょう。

不動産投資のほかの方法としては、複数の投資家から集めた資金で不動産への投資を行い、運用益を投資家に分配する「REIT(不動産投資信託)」という選択肢もあります。

ETF(上場投資信託)

しかし、ETFは上場している投資信託に限られるため、非上場の投資信託と比較すると、選択できる商品の範囲や種類が限定されるというデメリットもあります。

FX

少額の資金でも高いリターンが期待できる一方、大きな損失が出る可能性もあるハイリスク・ハイリターンな資産運用です。投資の知識と経験がある人向けの資産運用方法だといえるでしょう。

FXについては、下記の記事をご覧ください。

外貨預金とFXはどう違う?比較した際のメリット・デメリットとは

暗号資産(仮想通貨)

さらに、取引所がハッキングに遭ったり個人のウォレットが不正アクセスの対象となったりすると、最悪の場合資産を失うこともあります。投資経験が少ない初心者にはあまりおすすめできない方法です。

金投資

ただし、現物資産であるため、設備費用や管理費用などのコストがかかる点には注意が必要です。

資産運用をする際に活用したい制度

NISA

iDeCo

ただし、掛金には職業や収入によって限度額が決められており、際限なく積み立てることはできません。また、積み立てた資金は原則として60歳まで引き出せないことも覚えておきましょう。

資産運用を始める方法

1. 資産運用の目的と目標金額を明確にする

2. 投資に回せる金額を把握する

余剰資金が限られている場合は、毎月定額を積み立てて投資する「積立投資」がおすすめです。投資資金を給料から先に確保し、残りを生活費にあてれば、無理なく継続的に投資を行うことができます。

3. 金融資産の組み合わせを決め、ポートフォリオを組む

金融資産には株式や債券、不動産などさまざまな選択肢があり、それぞれリスクとリターンの度合いは異なります。投資に回せる余剰資金の金額やとれるリスクの度合い(リスク許容度)のほか、資金が必要になる時期を考慮して選ぶことが大切です。

例えば、長期的な運用でリスクをとれる場合は株式や投資信託が、安全性を求めるなら国債や社債などが適しているかもしれません。また、投資の知識や経験などに応じて、自分で投資を行うか、専門家に任せるかなども決めます。

ポートフォリオの作り方については、下記の記事をご覧ください。

資産運用のポートフォリオとは?正しい考え方・作り方を解説

年代別・おすすめの資産運用方法

20〜30代:複利効果を活かし数十年かけて資産を増やす

徐々に資産が増えてきたら、株式や外貨預金にも手を広げ、積極的な運用に挑戦するのもひとつの手です。

40〜50代:預貯金と投資のバランスが大切

急な出費に備えてある程度の預貯金を持ちつつ、自分の資産額やリスク許容度に応じた運用方法で資産を増やしましょう。また、老後に備え、iDeCoなどを利用して節税しながら資産形成を行うことも重要です。

60代以降:安全性の高い資産運用で老後資金を守る

リスクを最小限に抑えたい人は、元本が保証され、安定した利益が見込める定期預金や債券などがおすすめです。

資産運用をする際の注意点

少額から始める

余剰資金で始める

生活に与える影響を最小限にするため、ある程度の現金は手元に残しておくことが重要です。

長期運用をする

資産の分散をする

自分に最適な方法で資産運用をしてみよう

初心者には、仕組みがわかりやすくお金の出し入れも比較的しやすい外貨預金がおすすめです。オリコンでは日本最大級の規模で調査を行い、毎年「外貨預金 オリコン顧客満足度ランキング」を発表しています。外貨預金を始めるにあたって知っておきたい取引メニューや手数料、金利の満足度など、さまざまな視点のランキングを発表していますので、外貨預金選びの参考にしてください。

【最新】外貨預金 オリコン顧客満足度ランキング