�C���t���ƃf�t���̈Ⴂ�́H�����ւ̉e���₨���̎������Љ�

���{�����\����2025�N�x�́u�o�ό��ʂ��v�ł́A����ҕ����㏸����2023�N�x�{3.0���i���сj�A2024�N�x�{2.5���i���ь����݁j�A2025�N�x�{2.0���i���ʂ��j�ƁA�ˑR���������Ő��ڂ���\���ł��B

�f�t���������Ă������{�ɂƂ��Ă͋v���Ԃ�̃C���t���ŁA�ƌv�Ǘ��⏫���ւ̔����ɔY�ސl�������̂ł͂Ȃ��ł��傤���B

�Ⴂ����̒��ɂ́A���߂ĕ����㏸���o������l������ƍl�����܂��B

����́A�C���t���ƃf�t���̈Ⴂ��A�C���t���ƃf�t���������ɋy�ڂ��e���̂ق��A���Ȃǂɂ��ĉ�����܂��B

![]() �ڎ�

�ڎ�

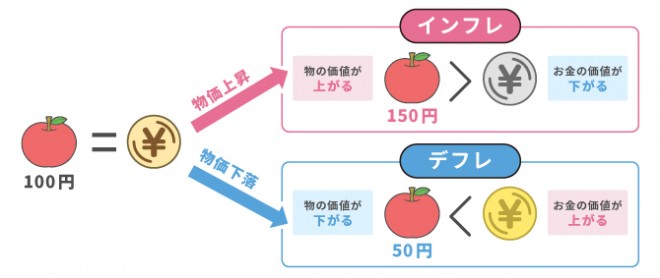

�C���t���E�f�t���Ƃ́H

�C���t���Ƃ͕������p���I�ɏ㏸���邱��

�C���t�����N�����ȗv���́A���i��T�[�r�X�ɑ�����v�̑����A���i�⌴�ޗ��̋����s���A�J���R�X�g�̏㏸�Ȃǂł��B

�C���t���������ƁA�H���i����p�i�̉��i�A�Z��[���̋����Ȃǂ��㏸���܂��B

�������A�K�x�ɕ������㏸����Γ�����̒����������A�o�ςɗǂ��e���������炷���Ƃ�����܂��B

����́A�C���t���̃|�W�e�B�u�ȑ��ʂł��B

����A�����̏㏸�������̑�����Ȃ��ꍇ��A���ޗ��̍����ɂ�蕨�����ɒ[�ɏ㏸����Ƃ������A�l�K�e�B�u�ȃC���t�����N���肦�܂��B

�f�t���Ƃ͕������p���I�ɉ������邱��

�f�t���̎�ȗv���́A�s��ɂ����镨��T�[�r�X�̎��v�̌����A����T�[�r�X�̋����ߏ�ɂ�鉿�i�����A���҂̑����ɂ�����Ⓤ���̗}���Ȃǂł��B

�f�t���������Ɗ�Ƃ̎��v�͌������A����ɂ���ď]�ƈ��̒������������ĉƌv���ꂵ���Ȃ�܂��B

���̌��ʁA����₦���݁A��Ƃ̐��i�J����ݔ������Ȃǂ����Â炭�Ȃ�܂��B

�f�t���͕s�����ɔ������邱�Ƃ������A�o�ϐ�����W����v�����Ƃ�����ł��傤�B

�C���t���̃����b�g�E�f�����b�g

�C���t���̃����b�g�E�f�����b�g��������܂��B

�����b�g�F�o�ϊ����̊������ɂ��D�i�C�����҂ł���

�C���t���ɂ�蕨�����㏸����ƁA����҂͉��i������ɏオ��O�ɗ~���������w������X���������Ȃ�܂��B

������������ɂȂ邱�ƂŊ�Ƃ̎��v�������A���ʂƂ����]�ƈ��̋����̑����ɂ��Ȃ��邱�Ƃ�����܂��B

����ɂ���Ă���Ȃ���v�����܂�A�����̏z�������ɂȂ邱�Ƃɂ���āA�i�C���ǂ��Ȃ��\��������̂ł��B

�f�����b�g�F�����I�Ȃ����̉��l����ю��Y���l��������

���̒l�i���オ��A���ΓI�ɂ����̉��l�͉�����܂��B

�Ⴆ�A�ȑO��100�~�Ŕ������m�[�g��200�~�ɒl�オ�肵���ꍇ�A�������i���w������̂ɈȑO��2�{�̋��z���K�v�ɂȂ�܂��B

����́A�����̉��l�������I�ɔ����ɂȂ����Ƃ������Ƃł��B

�C���t�����N����ƁA���������a���A���Ȃǂ̎��Y���l�������邱�Ƃɂ����ӂ��K�v�ł��B

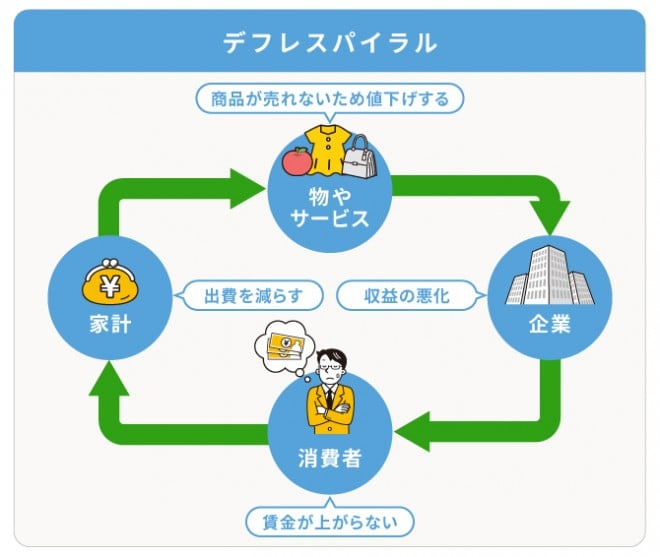

�f�t���̃����b�g�E�f�����b�g

�C���t���Ƃ͈قȂ�A�f�t���������炷�����b�g�͌���I�ł��B

�����b�g�F���Ⴂ���i�ŕ���T�[�r�X���w���ł���

�܂��A�����̉��l���㏸���邽�߁A���Y�������Ă���l�ɂƂ��ẮA���Y���l���㏸�����Ƃ��������b�g������܂��B

�������A�o�ϑS�̂ɂƂ��Ă͒����I�ȃ����b�g���Ȃ��A�i���̊g��ɂ��Ȃ��邽�߁A�f�t���̃����b�g�͂قƂ�ǂ���܂���B

�f�����b�g�F�o�ϊ����������

�����̒ቺ�������ƁA��Ƃ̎��v������������オ��Ȃ��Ȃ邽�߁A����҂͎x�o�����炵�A��Ƃ̎��v�͂���Ɉ������܂��B

���̈��z�́u�f�t���X�p�C�����v�ƌĂ�A�����I�Ȍo�ς̒�ɂȂ���\��������̂ł��B

����ɁA��������Ă���l�ɂƂ��ẮA�����̉��l���㏸���邱�ƂŎ����I�ȍ����S��������Ƃ����f�����b�g������܂��B

�C���t�����N����Ɛ����̂����͂ǂ��ς��H

��������́A�C���t���ɂ�鐶���̂����ւ̉e���ɂ��āA�u�����v�u�Z��[���v�u��s�a���v��3�̊ϓ_���猩�Ă����܂��B

����

�܂��́u����̊������v�ɂ��Ăł��B

�C���t���ŕ����̏㏸�������ƁA�u����ȏ�l�オ�肵�Ȃ������ɔ������v�Ƃ����S���������A��������ɂȂ�܂��B

�����I�ɔ����͂��̕����A�\���O�|�����Ĕ������Ƃ������Ȃ�ł��傤�B

���̂悤�ȏ�����̑����ŁA����ɕ������㏸����\��������܂��B

���ɁA�u����̒�v�̉\���ł��B

�C���t���ɂȂ�ƁA����܂łƓ������z�Ŕ����镨��T�[�r�X�����Ȃ��Ȃ邽�߁A��������Ƃ����l����������܂��B

�Ⴆ�A������������Ă����J�t�F�̃R�[�q�[���l�オ�肵�����߁A�������̂��T3��Ɍ��炵����A����2�����Ă����p����1�Ɍ��炵����Ƃ�������ł��B

�܂��A�����ւ̕s������A�u�����Ƃ����Ƃ��ɔ����Ă����߂Ă������v�ƍl���A������T����l��������\��������܂��B

�Z��[��

���{��s�͂���܂ŁA������Ⴍ�ۂ}�C�i�X������[�������Ȃǂ̐���ł����̗��ʂ𑣂��A2���̃C���t������ڕW�ɂ��Ă��܂����B

���̋������ێ�����Ă��邠�����́A�Z��[���̋������啝�ɏ㏸����\���͒Ⴂ�ƍl�����Ă��܂����A����}�C�i�X������[���������������ꂽ�ۂɂ́A�Z��[���̋����͏㏸����Ɨ\�z����Ă��܂��B

����ŁA�C���t���̉e���ŕs���Y���i���㏸���邱�Ƃ����邽�߁A�����p����ۂɂ͗L���ȏ����������ł��܂��B

��s�a��

���Ƃ��a���c�����ς��Ȃ��Ă��A�������㏸����Ɠ������z�ōw���ł��镨��T�[�r�X�̗ʂ⎿���ቺ���邽�߁A�w���͂��ቺ����̂ł��B

���Y�^�p�ŃC���t���ɋ������Y����邱�Ƃ��d�v

������̎��Ԃɔ����邽�߁A�a�����C���t���ɋ������Y�ɕς��Ă������Ƃ��������߂ł��B

�C���t���ɋ������Y�Ƃ́A�u�����v��u�O���v�u�s���Y�v�ȂǁA�����̏㏸�ɍ��킹�ĉ��l���㏸������Z���Y�̂��Ƃł��B

�C���t�����i�ނƁA��������ĕ���T�[�r�X�̉��i���㏸���A��Ƃ̋Ɛт⊔�����㏸����Ƃ����D�z�����҂ł��܂��B

�������㏸����Ƃ��ɂ͕s���Y���i���㏸����X�������邽�߁A�a����s���Y�ɕς��Ă������Ƃł��A���Y���l�̒ቺ��h�����Ƃ��\�ł��B

����ɁA�����̃C���t���͉~�̉��l��ቺ�����邽�߁A�~�̗a����ăh����[���Ȃǂ̊O�݂ɂ��ĕۗL���邱�Ƃ��L���ł��B

�בւ̕ϓ��ɂ���ėa�����ꎞ���~���ɂȂ�ƁA�ב֍��v���o��\��������܂��B

�܂��A�O�݂͉~�ɔ�ׂċ����������̂������b�g�ł��B

�C���t���ɂ�鎑�Y���l�̖ڌ����h�����߁A���݂̎��Y������������O�ݗa���A�����M���A�s���Y�ȂǂɍĔz�����A���Y�𑝂₷���Ƃ��������܂��傤�B

�C���t����Ƃ��ĊO�ݗa�����n�߂Ă݂悤

������肩�A�C���t���̉e���ŁA�茳�̌�����a���̎��Y���l���ቺ����\�����炠��̂ł��B

�C���t����Ƃ��āA�ϋɓI�Ɏ��Y�^�p���������܂��傤�B

���ł��O�ݗa���́A���z����n�߂��鏉�S�Ҍ����̓������@�ł��B�܂��͊O�ݗa������A�����Ȃ����Y�^�p���n�߂Ă݂Ă͂������ł��傤���B

�I���R���ł́A���{�ő勉�̋K�͂Œ������s���A���N�u�O�ݗa�� �I���R���ڋq�����x�����L���O�v�\���Ă��܂��B

������j���[��萔���A�����̖����x�ȂǁA���܂��܂Ȏ��_�̃����L���O���m�F�ł��܂�����A�O�ݗa���I�т̎Q�l�ɂ��Ă��������B