�y�b�g�ی���芷�����̃|�C���g�Ƃ́H���ӓ_��^�C�~���O�����

���̋L���ł́A�y�b�g�ی��̏�芷�����Ɍ������ׂ��|�C���g�⒍�ӓ_�̂ق��A�œK�ȃ^�C�~���O�ɂ��ĉ�����܂��B

�ڎ�

���y�b�g�ی��̏�芷���������ق��������P�[�X

�E�ی��������������}������

�E�⏞���e�������Ə[����������

�E�⏞���e���䂪�Ƃ̃y�b�g�ɍ����Ă��Ȃ�

�E��f�@������A�ی����̎x�����C�ɂ����ɗ��p������

�E�y�b�g���V�j�A�ɂȂ�ɂ�ďオ��ی������S�z

�E�ƐӋ��z��⏞�����̐ݒ�ɕs��������

�E�ی����̐������@���ʓ|

���y�b�g�ی�����芷���Ȃ��ق��������P�[�X

�E���݁A�a�C��P�K�����Ă���ꍇ

�E�ߋ��Ɉ�����ᇂȂǂ̏d���P�K��a�C�����Ă���ꍇ

�E�y�b�g��7���Ă���ꍇ

���b�g�ی���芷�����̒��ӓ_

�E�����ǁE���Ò��̕a�C���⏞�Ώۂ��ǂ���

�E�y�b�g�̉������̔N������ɂ�����Ȃ���

�E���݉������̕ی��Ə�芷����̕ی��̊��Ԃ��d�Ȃ�Ȃ���

�E�X�V���̏����������Ă��邩

�E��芷����̕ی��ɑҋ@���Ԃ����邩

���y�b�g�ی��̏�芷���ɂ������߂̃^�C�~���O

�E���ݓ����Ă���ی��̍X�V��

�E�y�b�g�̒a����

���y�b�g�ی��̃N�[�����O�I�t���x�ɂ���

���y�b�g�ی��̏�芷���͗]�T�������čs����

���y�b�g�ی��̏�芷���������ق��������P�[�X

�E�ی��������������}������

�E�⏞���e�������Ə[����������

�E�⏞���e���䂪�Ƃ̃y�b�g�ɍ����Ă��Ȃ�

�E��f�@������A�ی����̎x�����C�ɂ����ɗ��p������

�E�y�b�g���V�j�A�ɂȂ�ɂ�ďオ��ی������S�z

�E�ƐӋ��z��⏞�����̐ݒ�ɕs��������

�E�ی����̐������@���ʓ|

���y�b�g�ی�����芷���Ȃ��ق��������P�[�X

�E���݁A�a�C��P�K�����Ă���ꍇ

�E�ߋ��Ɉ�����ᇂȂǂ̏d���P�K��a�C�����Ă���ꍇ

�E�y�b�g��7���Ă���ꍇ

���b�g�ی���芷�����̒��ӓ_

�E�����ǁE���Ò��̕a�C���⏞�Ώۂ��ǂ���

�E�y�b�g�̉������̔N������ɂ�����Ȃ���

�E���݉������̕ی��Ə�芷����̕ی��̊��Ԃ��d�Ȃ�Ȃ���

�E�X�V���̏����������Ă��邩

�E��芷����̕ی��ɑҋ@���Ԃ����邩

���y�b�g�ی��̏�芷���ɂ������߂̃^�C�~���O

�E���ݓ����Ă���ی��̍X�V��

�E�y�b�g�̒a����

���y�b�g�ی��̃N�[�����O�I�t���x�ɂ���

���y�b�g�ی��̏�芷���͗]�T�������čs����

�y�b�g�ی��̏�芷���������ق��������P�[�X

���̂悤�ȏꍇ�ɂ́A�y�b�g�ی��̏�芷���̌������������߂��܂��B

�ی��������������}������

�y�b�g�ی��̕ی����́A�y�b�g�̎�ނ�N��A�ی���Ђ�v�����ɂ��قȂ�܂����A�u�t���J�o�[�^�E50���v�̃v�����ňꕔ�̕ی��������Ă݂�ƁA�������邱�Ƃ��킩��܂��B

���y�b�g�ی��̕ی����̖ڈ��i�t���J�o�[�^�E50���v�����̏ꍇ�j

|

����^�N�� |

A�� |

B�� |

C�� |

|

�g�C�v�[�h���^0�� |

1,490�~�` |

1,590�~�` |

2,480�~�` |

�������͒�߂������ی���������ɂȂ�Ƃ��Ȃ荂�z�ƂȂ�܂��B

�x����������Ȃ��ĉ��������Ȃ��P�[�X������̂ŁA�������̍ۂɁu�����������邩�ǂ����v�����炽�߂Č������邱�Ƃ��������߂��܂��B

�܂��A���̏ꍇ�͑̂̃T�C�Y���傫���Ȃ�ɂ�ĕی����̒l�オ�蕝���傫���Ȃ�܂��B��^���̏ꍇ�͍��z�ɂȂ�₷���X��������܂��̂œ��ɒ��ӂ��܂��傤�B

�⏞���e�������Ə[����������

���̂��߁A�K���������݂̕ی����x�X�g�ȑI���ł���Ƃ͌���܂���B

�ŏ��͒ʉ@�����C���ɍl���Ă������̂́A�ォ�獂�z�Ȏ�p�E���@��p�ɔ��������ƍl�����ς�邱�Ƃ�����ł��傤�B

�y�b�g�̃Z�����j�[��p�i�Α��Ȃǁj��A�����s���R�ɂȂ����ꍇ�̎Ԉ֎q��p�����Ƃ��ėp�ӂ��Ă���ی���Ђ�����܂��B

���݂̕⏞���e�ɕs���������A���K���������̃y�b�g�ی����������ۂɂ́A��芷����̂��ЂƂ̕��@�ł��B

�⏞���e���䂪�Ƃ̃y�b�g�ɍ����Ă��Ȃ�

���^���͕G�W���E�P���N�����₷���A�_�b�N�X�t���h�Ȃǂ̓������͒ŊԔw���j�A�ɂ�����₷���ȂǁA����⓮���ɂ���ČX��������܂��B

���g�̃y�b�g�̎�ނ�������₷���a�C�E�P�K��c�����āA����炪���݂̕ی��̑ΏۊO�ƂȂ��Ă���悤�ł���A��芷�����������܂��傤�B

��f�@������A�ی����̎x�����C�ɂ����ɗ��p������

�Ⴆ�A�u�f�@�͔N��20��A��p��2��܂Łv�ƒ�߂��Ă���ꍇ�A��������ꍇ�͕⏞����܂���B

���̃^�C�v�̕ی��ɉ������Ă���l���ق��̕ی��ɏ�芷����ꍇ�́A���ۂɕ⏞�̑���Ȃ������f�@���p��U��Ԃ�A�ǂ̂��炢�̕⏞���K�v�Ȃ̂����m�F���܂��B

����ŁA�����̂Ȃ��^�C�v�̕ی�������܂��B

���̃^�C�v�̕ی��́u�N�Ԃ�����܂Łv�Ǝx�����x�z���ݒ肳��Ă���A���͈͓̔��ł���Ή���ʉ@���Ă��ی������x�����܂��B

�����̂Ȃ��ی��̒��ɂ́A�N�Ԃ̏�����z�Ƃ͕ʂɁA1��������̎x���z�ɐ���������^�C�v�ƂȂ��^�C�v������܂��B

��f�@��̑����l�ɂ́A1��������̎x���z�ɐ����̂Ȃ��^�C�v���������߂��܂��B

�y�b�g���V�j�A�ɂȂ�ɂ�ďオ��ی������S�z

��������p�^�[���͕ی���Ђɂ���ĈقȂ�܂����A1�N���Ƃɕی������オ��v������A���̔N��i3�A5�Ȃǁj�ɒB����ƕی������オ���Ă����v�����ȂǁA���܂��܂Ȏ�ނ�����܂��B

�Ⴂ�����̕ی����͈����Ă��A�N�X���z�ɂȂ�܂��B

���S�Ɋ�����悤�ɂȂ����ꍇ�́A�����^�C�~���O�ŏ�芷�����������܂��傤�B

�ƐӋ��z��⏞�����̐ݒ�ɕs��������

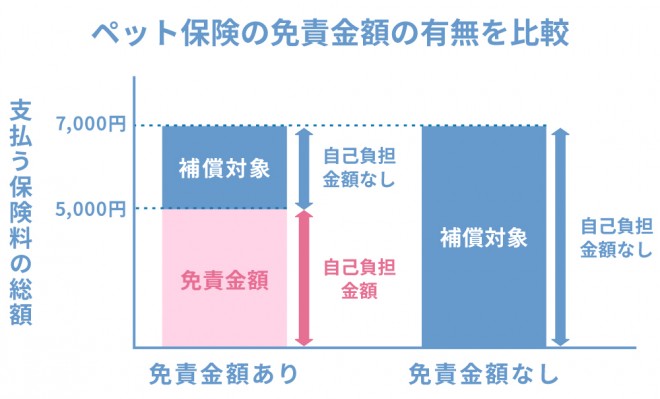

�Ⴆ�A�ƐӋ��z��5,000�~�ɐݒ肳��Ă���ꍇ�A�⏞�ΏۂƂȂ�f�Ô5,000�~�ȉ��̏ꍇ�͑S�z���ȕ��S�ƂȂ�܂��B

���̂��߁A���Ô�ƐӋ��z����������ꍇ�́A�ی�������邱�Ƃ��ł��܂���B

�܂��A�f�Ô�ƐӋ��z�����ꍇ�ł��A���̒����������ɑ���⏞�������K�p����܂��B���̕⏞������50����70�����嗬�ł����A���ɂ�80����100���̃v����������܂��B�⏞�����������Ȃ�ɂ�A�ی����������Ȃ�X���ɂ���̂ŁA�ی����Ƃ̌��ˍ����őI�ԂƂ����ł��傤�B

�ƐӋ��z��⏞�����̐ݒ�ɂ���āA�x�����ی��������ی����̊z���ς��܂��B

�܂��A�v�Z���@���ی���Ђɂ���ĈقȂ邽�߁A����̕ی��ɕs��������ꍇ�͏�芷�����������߂��܂��B

�ی����̐������@���ʓ|

������Z�́A���Ô����������S�z�x��������A�K�v�ȏ��ނ����낦�ĕی���Ђɑ��t���A�R����ɕی������U�荞�܂����@�ł��B���̏ꍇ�A�K�v�ȏ��ނ��������A�ی���Ђɑ��t�����Ԃ��������܂��B

����ɁA�������ނɕs�����������ꍇ����ʂȊm�F�⒲�����K�v�ȏꍇ�́A���Ԃ��lj��ł����邱�Ƃ�����܂��B

�܂��A�������Z�́A�ی�����邱�ƂŎ��Ô��ی�����������A���ȕ��S�z�݂̂��x�������@�ł��B

�������A�������Z���\�ȕa�@�͌����Ă���A�Ή����Ă��Ȃ��a�@�ł͗��p�ł��Ȃ���A�ی���Y�ꂽ�ꍇ���������Z�͂ł��܂���B

���̂悤�ɁA�y�b�g�ی��̕ی����̐����ɂ͎�Ԃ������邱�Ƃ������̂ŁA�u�ʓ|���ȁv�Ɗ�����l������ł��傤�B

�ߔN�́AWeb��A�v�����g���ĊȒP�ɕی����𐿋��ł���T�[�r�X����Ă���ی���Ђ�����܂��̂ŁA�������@����芷���̏����ɓ����̂��������߂ł��B

�y�b�g�ی�����芷���Ȃ��ق��������P�[�X

�e�P�[�X�ɂ��āA�ڂ������Ă����܂��傤�B

���݁A�a�C��P�K�����Ă���ꍇ

������芷����ꂽ�Ƃ��Ă��A��芷����̃y�b�g�ی��ŁA���ݎ��Ò��̕a�C��P�K���⏞�ΏۊO�ƂȂ�\��������܂��B

��芷���邱�Ƃŕ⏞�����Ȃ��Ȃ�\�������邽�߁A���ӂ��K�v�ł��B

�ߋ��Ɉ�����ᇂȂǂ̏d���P�K��a�C�����Ă���ꍇ

������������ꍇ�́A��芷����̗v����K���`�F�b�N���Ă��������B

�y�b�g��7���Ă���ꍇ

���̏ꍇ�͈�ʓI��7���߂���Ɓu�V�j�A�v�Ƃ���A����ɂ�����ꍇ�������悤�ł����A�ی���Ђɂ���ăV�j�A�̒�`�͈قȂ�܂��B��芷����̕ی���Ђ��ݒ肷��N����m�F���Ă������Ƃ��������߂��܂��B

7�Ƃ����ƁA�܂��Ⴂ�悤�Ɏv����������܂��A����7�͐l�Ԃł���44�`54�Β��x�ɂ�����܂��B�V���̃T�C����s�����o�Ă��₷���N���Ȃ̂ŁA���N�Ǘ��ɋC�����Ă����Ă��������B

�Ȃ��A�A�j�R�����Q�ی��ł́A���E�L����8���߂���ƃV�j�A�ƋK�肵�A�A�C�y�b�g���Q�ی��ł͌���12�A�L��9���߂���ƃV�j�A�Ƃ��Ă��܂��B

�ی���Ђɂ���āA�V�j�A���̒�`���قȂ邱�Ƃ�����̂ŁA����̃y�b�g�̏ꍇ�͊m�F���Ă����Ƃ����ł��傤�B

�y�b�g�ی���芷�����̒��ӓ_

�ǂ̂悤�ȃ|�C���g�ɒ��ӂ���������A�ڂ������Ă����܂��傤�B

�����ǁE���Ò��̕a�C���⏞�Ώۂ��ǂ���

���݂͊��S�Ɏ����Ă����Ԃł��A�����I�ȕa�C�̏ꍇ�ɂ͒��ӂ��K�v�ł��B

�y�b�g�̉������̔N������ɂ�����Ȃ���

���̂��߁A�u�����Ƒ�����芷����Ηǂ������v�ƂȂ�Ȃ��悤�A���߂̒i�K�ŏ�芷�����������邱�Ƃ���ł��B

���݉������̕ی��Ə�芷����̕ی��̊��Ԃ��d�Ȃ�Ȃ���

�X�V���̏����������Ă��邩

����܂ł̕ی��������̏�a�@�̎�f�Ȃǂ̗��R�ɂ��A�X�V�s�ƂȂ�ꍇ�����邽�߁A���ӂ���K�v������܂��B

��芷����̕ی��ɑҋ@���Ԃ����邩

�ҋ@���ԂƂ́A�ی��ɉ���������A�a�C��P�K���⏞����Ȃ����Ԃ̂��ƂŁA�s���i�a�C�ł��邱�Ƃ��B���ĕی��ɉ������A�ی�����s���Ɏ�邱�Ɓj��h�����߂ɐ݂����Ă��܂��B

�����̏ꍇ�A�ҋ@���Ԃ�30���ɐݒ肳��Ă��܂����A������ᇁi����j�Ȃǂ�120���ƒ��߂ɐݒ肵�Ă���ی���Ђ�����܂��B

��芷���̍ۂɂ͕K�����Ԃɗ]�T�������A�u���ی���ԁv�ɂȂ���Ԃ��Ȃ��悤�ɂ��܂��傤�B

�y�b�g�ی��̏�芷���ɂ������߂̃^�C�~���O

�^�C�~���O���Ȃ��悤�Ɋo���Ă����Ă��������B

���ݓ����Ă���ی��̍X�V��

�������A�O�q�����悤�ɁA�^�C�~���O�������Ƒҋ@���Ԃɂ������Ă��܂��A���ی���ԂƂȂ��Ă��܂����Ƃ����邽�ߒ��ӂ��܂��傤�B

�y�b�g�̒a����

���Ɂu�V�j�A�v�ƌĂ��悤�ɂȂ�7�̒a�����͒��ӂ��Ă��������B

��芷�����������Ă���ꍇ�́A�x���Ă��a�����̔��N���炢�O�ɂ͒��n�߂�悤�ɂ���̂����������ł��B

�y�b�g�ی��̃N�[�����O�I�t���x�ɂ���

�N�[�����O�I�t���x�Ƃ́A�����ԓ��ł���A�_��̓P�ł��鐧�x�̂��ƁB

��̓I�ɂ́A�u�ی��_���\�������v�܂��́u�d�v��������������̂������v�̂����ꂩ�x��������8���ȓ��ł���A�N�[�����O�I�t���\�ł��B

�N�[�����O�I�t�̐\���o���@�͕ی���Ђɂ���ĈقȂ�܂����A�����̏ꍇ�A���ԓ��i8���ȓ��̏���L���j�ɗX�ցi�͂����܂��͕����j�Œʒm���s���܂��B

�ی��،����͂��Ă���ꍇ�́A�ی��،����ԑ�����K�v������܂��B�㗝�X�ł̓N�[�����O�I�t�����邱�Ƃ͂ł��Ȃ����߁A�K���ی���Ђɒ��ڒʒm�����܂��傤�B

�Ȃ��A���łɕی�������鎖�R�������Ă���ɂ�������炸�A�m�炸�ɃN�[�����O�I�t�̐\���o�������ꍇ�́A���̐\���o�̌��͂͐����܂���B

�N�[�����O�I�t�̐\���ɕK�v�ȋL�ڎ����́A���L�̂Ƃ���ł��B

���N�[�����O�I�t�̐\���ɕK�v�ȋL�ڎ�����

�E�N�[�����O�I�t������|�̓��e

�E�_��҂̏Z���E�����A���܂��͏����A�d�b�ԍ�

�E�_���\�����N����

�E�_���\�����ی��̓��e�E�،��ԍ�

�E�_���\���������̎�ށE�i��

�E�_���\�����㗝�X��

�E�N�[�����O�I�t������|�̓��e

�E�_��҂̏Z���E�����A���܂��͏����A�d�b�ԍ�

�E�_���\�����N����

�E�_���\�����ی��̓��e�E�،��ԍ�

�E�_���\���������̎�ށE�i��

�E�_���\�����㗝�X��

�Ȃ��A�N�[�����O�I�t�ɂ���đ��Q������������������邱�Ƃ͂Ȃ����߈��S���Ă��������B

�y�b�g�ی��̏�芷���͗]�T�������čs����

�y�b�g�ی��̏�芷���̍ۂɂ́A�ی��������ł͂Ȃ��A�⏞���e�Ȃǂ��܂��܂ȏ��������ƂɌ������邱�Ƃ��������߂��܂��B

�܂��A��ԋC�����Ȃ�������Ȃ��̂��A��芷���̃^�C�~���O�ł��B

�ҋ@���Ԃ��l��������ŁA���ی����Ԃ��������Ȃ��悤�A���ꂮ������ӂ��Ă��������B

�I���R���ł́A���{�ő勉�̋K�͂Œ������s���A���N�y�b�g�ی������L���O�\���Ă��܂��B

�ی����⓮���ʁA���Z���@�ʂȂǂ��܂��܂Ȏ��_�̃����L���O���m�F�ł��܂��̂ŁA�ی���БI�т̎Q�l�ɂ��Ă��������B