ペット保険はいらない?必要性や入るべき人・不要な人の特徴を解説

![]() 目次

目次

しかし、本当にペット保険への加入が必要なのか迷っている飼い主さんも多いのではないでしょうか。

本記事では、ペット保険の基本から実際にかかる治療費、保険が向いている人・向いていない人の特徴まで詳しく解説します。

飼い主さんの経済状況やペットのリスク評価を踏まえ、あなたに合った選択ができるようサポートします。

監修者トータルマネーコンサルタント/新井 智美

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわるセミナー講師のほか、金融メディアへの執筆および監修に携わっている。

ペット保険とは|治療費の基本

人間とは異なり、ペットには公的な医療保険制度がないため、動物病院での治療費は全額が飼い主の自己負担になります。

ペットの医療費は骨折や誤飲など、ケースによっては数十万円になることもあり、経済的な備えとして検討する価値があります。

ペット医療の特徴と公的保険の不在

人間なら健康保険制度があるため医療費の70〜90%が健康保険でカバーされますが、ペットの場合は診察料から手術費用まですべて飼い主が全額を負担します。

小型犬の椎間板ヘルニアの手術で約34万円、猫の異物誤飲の手術では約22万円かかるケースもあり、突然の高額ペット医療費が家計を圧迫する可能性があります。

しかし、ペット保険に加入することで、これらの治療費の50〜70%が補償され、経済的負担を軽減できるほか、高度な治療も選択しやすくなります。

また、費用を気にせず早期受診ができることで、ペットの病気の早期発見・早期治療にもつながります。

実際にかかる治療費とリスク

以下の表にもあるとおり、犬の場合は月平均で約4,900円、年間約59,000円、猫の場合は月平均約3,500円、年間約42,000円の医療費がかかります。

犬種によっても差があり、中・大型犬は年間約68,000円と高額になります。

これは日常的な診療費の平均であり、重篤な病気やケガの場合はさらに高額になります。

種類 | 毎月の医療費平均 | 年間の医療費平均 |

超小型犬 | 4,603円 | 約55,000円 |

小型犬 | 4,989円 | 約60,000円 |

中型・大型犬 | 5,698円 | 約68,000円 |

TOTAL | 4,894円 | 約59,000円 |

種類 | 毎月の医療費平均 | 年間の医療費平均 |

外に出ることがない猫 | 3,794円 | 約46,000円 |

外に出ることがある猫 | 2,631円 | 約32,000円 |

TOTAL | 3,494円 | 約42,000円 |

特に手術が必要な場合、椎間板ヘルニアや腫瘍の治療で数十万円かかるケースもあり、経済的な備えが必要です。

具体的な治療のケースと費用例

具体的な治療のケースとかかった費用の事例をご紹介します。

5歳のチワワが突然食欲不振になり、吐き気を伴う症状で夜間救急へ駆け込んだ事例です。

X線検査とエコー検査の結果、胆石症と診断され、緊急手術が必要になりました。

治療費は、手術と5日間の入院で合計298,500円。

内訳は、診察料2,000円、検査費52,000円、全身麻酔18,000円、手術費110,000円、入院費(5日間)85,000円、点滴15,000円、処置10,000円、お薬6,500円でした。

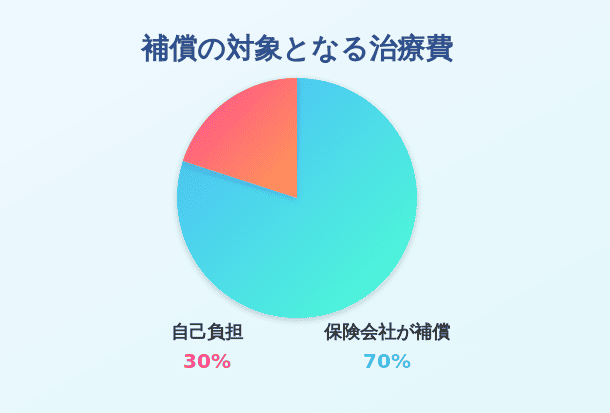

このような場合でも、もし70%補償のペット保険に加入していれば、自己負担額は30%の約90,000円で済みます。

3歳のメインクーンが排尿困難と頻尿の症状を示し、動物病院を受診した事例です。

検査の結果、尿路結石と診断され、開腹手術が必要になりました。

治療費の総額は245,000円にのぼりました。

その内訳は、診察料2,000円、検査30,000円、全身麻酔20,000円、手術120,000円、入院費(4日間)42,000円、点滴15,000円、処置12,000円、お薬4,000円でした。

もし、50%補償のペット保険に加入していれば、自己負担額は半分の約120,000円で済んだでしょう。

さらにペット保険に加入していることで体調の変化にすぐ対応でき、経済的理由で治療を諦めるという選択をせずに済みます。

月々の少額な保険料で大きな安心を得られることは、飼い主さんにとって大きなメリットです。

ペット保険は本当に必要か|判断のポイント

保険とは「安心を買う」ものであり、経済的リスクに備えるサービスです。

ペットの医療費は予測不能で高額になることが多いため、この不確実性に対する備えとしてペット保険を検討する価値は十分にあります。

必要性を判断するポイントは、飼い主の経済状況、ペットの年齢や品種によるリスク、そして万が一の際の治療選択の自由度です。

貯蓄で対応できる方もいれば、毎月の保険料を払って安心を得たい方もいます。

保険の補償内容や制限事項を理解した上で、自身の価値観や経済状況に合わせて選択することが重要です。

経済的余裕から考える必要性

自己評価の目安として、「数十万円の突発的な出費に対応できるか」を考えてみましょう。

目安としては、最低40万円程度の貯蓄があれば、一般的なペットの治療費には対応できるかもしれません。

ただし、複数回の高額治療が必要になった場合や、一時的な他の生活費への影響も考慮する必要があります。

特に経済的余裕が限られている場合、窓口精算ができるペット保険の選択は大きなメリットがあります。

70%補償の保険なら、30万円の治療でも窓口での支払いは9万円で済み、立て替え負担の心配なく必要な治療が行えます。

そのため、加入する際には窓口精算に対応しているかを必ず確認するようにしましょう。

ペットのリスク評価と加入タイミング

下表のとおり、犬では高齢期(7歳以上)の年間医療費平均が約72,000円と最も高く、幼年期や成年期の金額と比べて約1.8倍です。

猫では幼年期と高齢期の医療費が高く、特に高齢期は年間約56,000円かかります。

年齢 | 犬 | 猫 |

幼年期(0歳) | 39,429円 | 54,800円 |

成年期(1〜6歳) | 40,263円 | 23,507円 |

高齢期(7歳以上) | 72,002円 | 55,913円 |

既往症がある場合、多くの保険会社では対象外となるか加入自体を断られるため、若くて健康なうちに加入することで、生涯を通じた補償を確保できます。

保険と貯蓄の比較

一方、貯蓄は使わなければそのまま手元に残ります。

保険のメリットは「貯蓄は三角、保険は四角」という言葉で表現されるように、加入直後から一定額の補償が受けられる点です。

月々2,000円の保険料でも、加入してすぐに数十万円の治療費に対応できます。

対して貯蓄は積み立てながら準備する方法だと、十分な額が貯まるまで時間がかかります。

また、貯蓄は自由に使えるためペットの医療費以外に流用してしまうリスクもあります。

理想的なのは保険と貯蓄の両方を併用する方法です。

保険で突発的な高額治療に備えつつ、将来的な医療費や保険対象外の費用のために貯蓄を行うことで安心が得られます。

ペット保険が向いている人・向いていない人

保険が向いているのは、突然の高額治療費に不安を感じる方、ペットの体調変化にすぐ対応したい方、そして「ペットは家族」という意識が強い方です。

一方、十分な貯蓄があるなど経済的余裕がある方や、リスク許容度が高い方には必ずしも必要とは言い切れません。

保険加入の判断は単に経済状況だけでなく、ペットへの接し方や「安心」をどう捉えるかという価値観にも大きく影響されます。

自分のペットの年齢・品種・健康状態と、自身の経済状況・考え方を総合的に評価し、最適な選択をすることが大切です。

入ったほうがいい飼い主の特徴

また、「もしものときに備えたい」「高額な診療費に対して不安がある」といった理由で加入する方が多く、将来的な不安に対する心理的安心を求める傾向があります。

特に通院補償は、「ちょっとした体調変化でも病院へ連れていきたい」という飼い主の思いをかなえるだけでなく、ペットの病気の早期発見・早期治療にもつながります。

ペットの健康に対する意識が高い飼い主や、病気の予防に積極的な方にとって、通院補償付きのペット保険は大きなメリットです。

経済的観点から見た適性

自己診断の目安として、「30万円の緊急出費が困難か」「家計の貯蓄からペット医療費に使える金額はいくらか」を考えてみましょう。

また、家計管理において予測可能な支出を好む方や、月々の支出を計画的に管理したい方にも向いています。

特に若いペットを飼い始めたばかりで、ペット用の十分な貯蓄がまだない飼い主さんにはペット保険加入の価値が高いでしょう。

さらに、窓口精算ができる保険なら、立替払いの負担なく必要な治療を選択できる点も大きなメリットです。

立て替える費用がない、または立て替えた後の精算手続きが面倒だと考えるなら、窓口精算に対応しているペット保険を選びましょう。

ペットケアへの考え方と保険の相性

「ちょっとした体調変化でも病院に連れていきたい」と考える方には通院補償付きの保険が適しています。

病気の早期発見・早期治療はペットの健康維持に不可欠であり、費用を気にせず通院できることはペットの寿命延長にもつながります。

また「最善の治療を受けさせたい」「経済的理由で治療を諦めたくない」と考える方にとって、保険加入による心理的安心感は測り知れません。

ペットを家族と同様に考え、最良の医療を提供したいと願う飼い主には特に相性が良いでしょう。

入らなくてもいい飼い主の特徴

例えば、ペット用に40万円以上の貯蓄があり、それを使ってもなお生活に支障がない経済状況の方は、ペット保険の必要性が低いかもしれません。

また、リスク許容度が高く「万が一のときは貯蓄から出す」と割り切れる方や、月々の保険料を「掛け捨て」と考えるとどうしても「もったいない」と感じる方にも向いていないでしょう。

さらに、ペットの品種特性から特定の疾患リスクが低い場合や、ホームケアや予防医療に精通している飼い主さんは、保険加入の優先度が下がることも考えられます。

十分な貯蓄がある場合

具体的には、腫瘍治療や椎間板ヘルニアなどの手術を伴う重篤な疾患で40万円程度、複数回の治療が必要な場合はさらに上乗せして60万〜100万円程度を確保できれば安心と言えるでしょう。

この金額をペット専用の費用として確保でき、使用しても生活に支障がない方は、ペット保険加入の必要性が低いかもしれません。

貯蓄で対応するメリットは、保険料が掛け捨てにならず、使わなければ手元に残ること、また予防医療やワクチン接種などペット保険の補償対象外の費用にも柔軟に対応できる点です。

ただし、貯蓄は常に維持・管理が必要であり、他の用途に流用しないよう注意が必要です。

リスク許容度の高い方

こうした方々にとって、ペット保険の「毎月確実に保険料を支払う」というコストよりも、「リスクが顕在化しない限りは費用が発生しない」という選択肢の方が魅力的に映ります。

中には「保険料は掛け捨て」という点に抵抗を感じ、「使わなければ損」という心理的負担を避けたい方も少なくありません。

また、自己資金での対応を好む方は、自分で資金管理をしたいという価値観を持ち、リスクとベネフィットを冷静に分析した上で、「保険という安心」よりも「自由度」や「効率性」を優先する傾向があります。

ペット保険選びのポイントと注意点

保険会社によって補償範囲、補償割合、年齢制限、既往症の扱いなどが大きく異なります。

特に注目すべきは、通院・入院・手術の補償範囲、限度額と限度日数、年齢による保険料の上昇パターン、そして継続条件です。

また、窓口精算サービスの有無も利便性に大きく影響します。

ペット保険選びは長期的視点が不可欠で、ペットの生涯にわたって安心して治療を受けられる保険を選ぶことが大切です。

複数の保険会社の商品を比較し、自分のペットとライフスタイルに最適な保険を見つけましょう。

補償内容と制限事項の確認

通院補償は日常的な治療に対応し、入院・手術補償は高額治療に備えるもので、それぞれ重要性が異なります。

補償割合は治療費に対して保険がカバーする割合(一般的に50〜70%)を指し、補償限度額は1回あたりや年間の支払い上限額、限度日数は年間で補償される通院・入院の日数上限を意味します。

商品選びでは、これらの条件に加え、以下の免責事由(補償対象外となるもの)も確認が必要です。

●生まれつきの病気

●予防接種

●健康診断

●避妊・去勢手術

●出産

●飼い主の過失による怪我

●自然災害による病気や怪我

保険会社のサポート体制や請求手続きの簡便さも、長期的な使いやすさに影響します。

年齢制限と既往症の扱い

加入できても年齢に応じて保険料が高くなる傾向があり、高齢になるほど選択肢が限られます。

既往症(加入前に発症した病気)については、基本的に補償対象外となるのが一般的です。

これは保険が「将来の不確実なリスク」に備えるものであり、すでに発症している疾患は不確実性がないためです。

各社で既往症の扱いは異なりますが、特定の部位や疾患が対象外になるケースが多いです。

しかし、健康なうちに加入すれば、そのとき発症していない病気は将来的にも補償対象となります。

告知義務を怠ると、後日契約解除や保険金不払いになる可能性があるため、加入の際には正確な申告が必須です。

加入前に知っておくべき落とし穴

まず、1〜2か月程度の「待機期間」があり、その期間中に発症した病気は将来も補償対象外となることです。

そして、先にも触れたとおり、告知義務違反のリスクも重要です。

健康状態を正確に申告しないと、後日保険金請求時に契約解除や給付拒否になる可能性があります。

また、保険料は年齢とともに上昇する傾向にあり、若いときは安くても高齢期には大幅に上がるケースもあるため、長期的なコスト計算が必要です。

若いうちは保険料が低いため、年払いにできたとしても、高齢になると保険料が高額になり、年払いが負担になる可能性もあります。

そのときには半年払いや月払いも検討しましょう。

さらに犬・猫以外のペットについては、保険の選択肢が極めて限られています。

加入前にこれらの落とし穴を確認し、後悔のない選択をしましょう。

ペット保険は複数社を比較して決めよう

補償内容、年齢制限、保険料の変動、既往症の扱いなど、各社で大きく異なる条件を比較し、ご自身とペットに最適な選択をしましょう。

ペット保険はペットの一生に関わる大切な選択です。

後悔のないよう、慎重に検討することをおすすめします。

オリコン顧客満足度ランキングでは、ペット保険の加入者へのアンケート調査をもとに算出した「ペット保険 オリコン顧客満足度ランキング」を発表しています。

ペット保険への加入を検討される際はこちらもぜひご参考いただき、自分に合ったより良い選択肢を見つけてみてください。

※本記事では一般的な例をもとに情報をまとめています。また、情報は公開日現在のものです。

監修者新井 智美

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわるセミナー講師のほか、金融メディアへの執筆および監修に携わっている。

現在年間200本以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,000本を超える。

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

公式サイト:https://marron-financial.com/