独身者の老後資金はいくら必要?かかる費用や準備する方法を解説

今回は、独身者に必要な老後資金の金額や種類のほか、老後資金を準備するための具体的な方法についてわかりやすく解説します。老後資金をしっかり準備するためのポイントも紹介していますので、ぜひ参考にしてください。

※総務省統計局「令和2年国勢調査 人口等基本集計結果 結果の概要」

独身者に必要な老後資金

多くの人にとって年金だけで老後資金をまかなうのは難しく、計画的に老後資金を準備しておくことが重要です。定年後の家計収支を想定した上で、準備が必要な資金を洗い出しておきましょう。

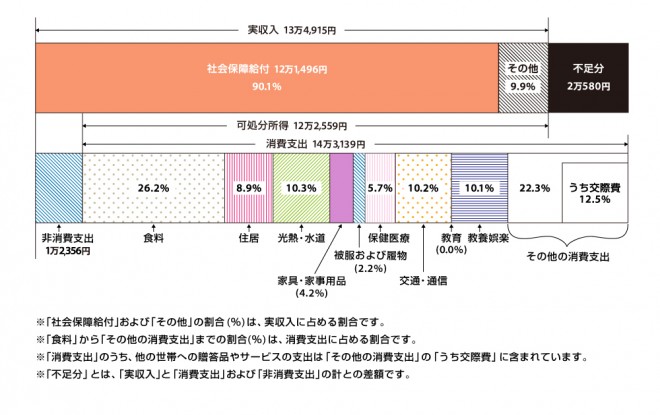

定年後の独身者の家計収支は?

これらの不足金額と平均寿命をもとに計算すると、男性は定年後に400万円程度、女性は540万円程度足りなくなることがわかります。人によって家計収支や老後の年数は異なるものの、独身者に必要な老後資金としてひとつの目安となるでしょう。

ただし、持ち家の有無や健康状態、介護の状況などによっては、支出が大幅に増える可能性もあるため注意が必要です。

生活費以外で準備したい老後資金

介護費用

ただし、利用する介護サービスの種類や利用頻度によっては、介護費用の自己負担額が家計にとって大きな負担となる可能性があります。生命保険文化センターによると、平均的な介護費用や介護期間は下記のとおりです。

<平均的な介護費用や期間>

・介護費用(月額):8.3万円

・一時的な介護費用(住宅改造や介護用ベッドの購入費など):74万円

・介護期間:5年1ヵ月

※生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」

このデータをもとに算出すると、介護費用の平均総額は5年1ヵ月で約580万円に上ります。介護費用としては、600万円程度は用意しておくといいでしょう。

住居費用

<老後に想定される住居費用の例>

・戸建て:スロープや手すりの設置、外壁などのメンテナンス費用

・集合住宅:スロープや手すりの設置、壁・床・水回りの老朽化に対応するためのメンテナンス費用

・介護付き有料老人ホームや高齢者向け住宅:入居一時金、月額利用料

なお、定年退職後も住宅ローンの返済が残っている場合、月々の返済額についても考慮しておかなければなりません。無理のない範囲で繰上返済を検討するなど、老後資金の準備と併せて計画的に返済していくことが大切です。

葬儀費用

<平均的な葬儀費用>

・基本料金(斎場利用料、火葬場利用料、祭壇、棺、遺影、搬送費など):67.8万円

・飲食費:20.1万円

・返礼品購入費:22.8万円

※株式会社鎌倉新書「第5回お葬式に関する全国調査(2022年)」

平均的な葬儀費用として、約110万円かかることがわかります。葬儀会場や葬儀の規模によって費用は異なるため、希望する葬儀の形式も含めて検討しておくことが大切です。

独身者が老後資金を準備する方法

年金受給総額や退職金額を把握する

年金受給総額は、日本年金機構から毎年送付される「ねんきん定期便」、もしくは「ねんきんネット」を確認してください。50歳未満の人は、厚生年金などの加入実績に応じた年金額を確認することができます。50歳以上の人であれば、年金の見込額も記載されているため、必要な老後資金をより具体的に計算しやすいはずです。

退職金額は、勤務先の就業規則や賃金規則で算出方法を確認します。年金受給額と退職金額を押さえた上で、準備が必要な老後資金の目安を把握しましょう。

年金の繰下受給を検討する

受給開始時期を繰り下げた場合、受給開始時期に応じて年金額が8.4〜84.0%の範囲で割増される仕組みです。一度決定された割増率は生涯変わらないため、無理のない範囲で繰下受給をすることにより年金額を増やせます。

ただし、年金の受給を開始するまでのあいだは、収入がなくなってしまう点に注意が必要です。働けるあいだは働いて賃金を得たり、資産運用で資金を用意しておいたりと、計画的な準備が必要になるでしょう。

保険を活用する

個人年金保険

個人年金保険は、毎月保険料を支払い、一定の年齢に達すると年金を受け取れるタイプの保険です。年金の受け取り期間は商品によって異なりますが、10年間や15年間、もしくは生涯にわたり受け取れるものもあります。

終身保険

終身保険は、生涯にわたって死亡時または高度障害状態となった場合に保険金が支払われるタイプの保険です。葬儀費用や自分が死亡した後の家族の生活費などを準備したい場合に適しています。また、保険料の払込期間を終えた終身保険を解約すると解約返戻金が支払われる商品を選べば、老後資金として役立てることも可能です。

注意点として、保険料の払込期間中に解約すると払い込んだ保険料を解約返戻金が下回り、元本割れが生じるケースがあります。長期間にわたって保険料を支払い続けられるかどうか、慎重に判断する必要があるでしょう。

資産運用をする

<資産運用で活用したい制度>

NISA:年間120万円(つみたて投資枠)もしくは240万円(成長投資枠)の投資で得た利益が非課税になる制度

iDeCo:掛金と運用益をもとに給付を受け取れる私的年金制度(運用益が非課税になり、掛金は所得控除の対象)

いずれも税制上の優遇が受けられる制度ですが、お金を引き出せる時期に違いがある点に注意が必要です。NISAで運用するお金はいつでも引き出せるのに対して、iDeCoで運用するお金は原則60歳まで引き出せません。

住宅ローンの完済など60歳に達する前に出費が想定される場合にはNISAを、60歳以降に受け取る年金を積み立てたい場合にはiDeCoをおすすめします。

老後資金の準備には資産運用がおすすめ

投資信託

また、少額から投資を始められたり、さまざまな国や地域、資産に分散投資をしてリスクを抑えられたりする点もメリットです。

株式投資

株式投資には、短期間のうちに売買を繰り返す「デイトレード」と呼ばれる手法もありますが、老後資金の準備が目的であれば長期投資でリスクを分散させ、安定した収益を得るのがおすすめ。

また、投資先の株価が業績や社会情勢などさまざまな要因によって上下することもありえるため、株式のみで資産運用をするのではなく、ほかの方法と組み合わせて運用していくことが大切です。

外貨預金

外貨預金は外貨建て金融商品の中でも仕組みがわかりやすいため、資産運用の初心者にも適しています。外貨預金を比較したい場合には、「外貨預金 オリコン顧客満足度ランキング」をぜひ参考にしてください。

【最新】外貨預金 オリコン顧客満足度ランキング

老後資金をしっかり準備するためのポイント

早くから準備を始める

また、早くから老後資金の準備を始めることで、家計の収支管理やお金の使い道に対する意識が高まるというメリットもあります。

預貯金や投資ができるタイミングを逃さない

<預貯金や投資がしやすい時期>

・結婚するまでの期間

・子供が小さい期間(中学生または高校生になるまで)

・子供が独立してから自分が退職するまでの期間

結婚直後や子供の学費がかかる時期は、預貯金や投資よりも生活資金や教育資金を優先する必要があるでしょう。預貯金や投資が可能なタイミングを逃さずに取り組むことが重要です。

制度を活用する

これらの制度は申請しない限り活用できないため、どのような制度があるのか、どういった人が対象になるのかを知っておく必要があります。定期的に情報収集を行い、自分が該当する制度がないかチェックしましょう。

自分が何歳まで働くかを考える

ただし、現状は健康で体力に自信がある方も、年齢とともに体力や気力が衰えたり、病気などのリスクが高まったりすることが考えられます。老後資金の準備を早めに始め、長期・積立・分散という資産運用の基本を忠実に守っていくことが、経済的な不安のない老後生活を実現する上で重要なポイントです。

独身者が老後資金を準備する際には、資産運用がおすすめ

資産運用にはさまざまな方法がありますが、初心者には、仕組みがわかりやすくお金の出し入れも比較的しやすい外貨預金がおすすめです。オリコンでは日本最大級の規模で調査を行い、毎年「外貨預金 オリコン顧客満足度ランキング」を発表しています。外貨預金を始めるにあたって知っておきたい取引メニューや手数料、金利の満足度など、さまざまな視点のランキングを発表していますので、外貨預金選びの参考にしてください。

【最新】外貨預金 オリコン顧客満足度ランキング