2017年06月11日 11時00分

手数料比較はマスト! “イデコ”加入する金融機関の選び方

個人型確定拠出年金(愛称「iDeCo」イデコ)へ加入するにあたり、最初のステップとして「金融機関選び」がある。幅広い選択肢の中から選べるのは1ヶ所だけなので、何を基準に選べばいいか迷ってしまう人も多いのではないだろうか。せっかくイデコ加入への第一歩を踏み出そうとしているのに、金融機関選びで後悔することがないよう、比較・検討ポイントを解説していく。

■手数料は2種類ある

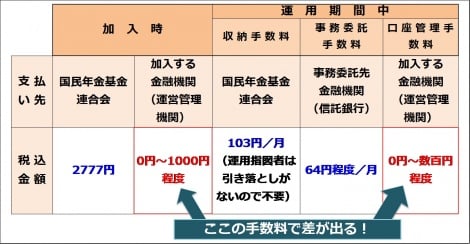

金融機関(以下、運営管理機関)を選ぶ際に、必ず確認したい項目が「手数料」だ。手数料には、加入時の初回だけかかるものと、毎月かかるものがあり、それぞれに支払い先や名目が異なる(図表参照)。

(1)加入時の初回だけかかる手数料

国民年金基金連合会へ支払う手数料は、加入する運営管理機関問わず、税込み2777円が必ずかかる。また、加入する運営管理機関によっては追加費用が発生する場合もある。無料のところが多いが、運営管理機関によっては1000円ほどかかるところもある。

(2)毎月の拠出時にかかる手数料

国民年金基金連合会や信託銀行に毎月合計167円程度の手数料の支払いが発生する。このほかにも、運営管理機関が独自に設定している「口座管理手数料」があり、運営管理機関によって金額が異なるため、加入時の比較ポイントとなる。高くても数百円程度だが、できれば無料のところを選びたい。

「たった数百円なら…」と思う人もいるだろう。だが、仮に毎月400円の手数料がかかる運営管理機関で、掛金を1万円にしたとすると、実際の積立金額は手数料を引いた9600円となる。手数料分を運用だけで取り戻すとなると、およそ4.12%の利回りで運用しなくてはならない。

企業型確定拠出年金についてのデータになるが、格付投資情報センター(R&I)が確定拠出年金の運用管理会社4社を対象に実施した調査によると、2015年度末までの通算利回りは、年率換算で1.78%という。このことから考えると、4%以上の利回りがいかに高水準であるかがわかってもらえるだろう。運用利回りを左右するランニングコストは、なるべく安く抑えるのが鉄則だ。

■商品に含まれる手数料にも注目

個人型確定拠出年金の運用商品には「元本確保型」と「元本変動型」がある。定期預金などの「元本確保型」は貯蓄に向いているが、預けてもほとんどお金は増えないという面もある。もし、“お金を増やす商品”を運用したいと考えるなら、投資信託などの「元本変動型」を選ぼう。

ただし、この投資信託を運用するにも手数料がかかる。「信託報酬」と呼ばれる運用管理手数料で、保有中はずっと支払い続けることになる。この費用は投資信託の財産の中から差し引かれるのだが、その割合は運営管理機関のホームページや、取り寄せた資料の商品一覧などから確認できる。運営管理機関によって取り扱う投資信託のラインアップは異なるので、たとえば“日本株のインデックスファンド”など同じカテゴリーの商品で信託報酬を見比べてみるといいだろう。

■比較サイトで手数料以外の条件も確認しよう

モーニングスターが運営している「個人型確定拠出年金ガイド」や、確定拠出年金教育協会の「iDeCoナビ」など、運営管理機関の比較ができるサイトもチェックしてみよう。手数料比較はもちろん、運営管理機関をさまざまな角度から検索できる。手数料以外のチェックポイントとしては、コールセンターが土・日曜も開設しているか、ホームページが見やすいか、購入したい商品を取り扱っているかなど、自分が希望する条件での比較も大切だ。

運営管理機関選びは毎月の手数料や、取りそろえる投資信託の信託報酬が安いところが第一候補となりがちだが、事前に複数機関の資料請求をしたり、ホームページを見たりして、最善の選択ができるようにしっかりと比較・検討したい。

(マネーライター・永井志樹子)

>>初めての投資でも安心? “取引のしやすさ”で人気の【ネット証券】を発表!

>>「公務員=老後生活が安定」は昔話に? “イデコ”活用への期待

■手数料は2種類ある

金融機関(以下、運営管理機関)を選ぶ際に、必ず確認したい項目が「手数料」だ。手数料には、加入時の初回だけかかるものと、毎月かかるものがあり、それぞれに支払い先や名目が異なる(図表参照)。

(1)加入時の初回だけかかる手数料

国民年金基金連合会へ支払う手数料は、加入する運営管理機関問わず、税込み2777円が必ずかかる。また、加入する運営管理機関によっては追加費用が発生する場合もある。無料のところが多いが、運営管理機関によっては1000円ほどかかるところもある。

(2)毎月の拠出時にかかる手数料

国民年金基金連合会や信託銀行に毎月合計167円程度の手数料の支払いが発生する。このほかにも、運営管理機関が独自に設定している「口座管理手数料」があり、運営管理機関によって金額が異なるため、加入時の比較ポイントとなる。高くても数百円程度だが、できれば無料のところを選びたい。

「たった数百円なら…」と思う人もいるだろう。だが、仮に毎月400円の手数料がかかる運営管理機関で、掛金を1万円にしたとすると、実際の積立金額は手数料を引いた9600円となる。手数料分を運用だけで取り戻すとなると、およそ4.12%の利回りで運用しなくてはならない。

企業型確定拠出年金についてのデータになるが、格付投資情報センター(R&I)が確定拠出年金の運用管理会社4社を対象に実施した調査によると、2015年度末までの通算利回りは、年率換算で1.78%という。このことから考えると、4%以上の利回りがいかに高水準であるかがわかってもらえるだろう。運用利回りを左右するランニングコストは、なるべく安く抑えるのが鉄則だ。

■商品に含まれる手数料にも注目

個人型確定拠出年金の運用商品には「元本確保型」と「元本変動型」がある。定期預金などの「元本確保型」は貯蓄に向いているが、預けてもほとんどお金は増えないという面もある。もし、“お金を増やす商品”を運用したいと考えるなら、投資信託などの「元本変動型」を選ぼう。

ただし、この投資信託を運用するにも手数料がかかる。「信託報酬」と呼ばれる運用管理手数料で、保有中はずっと支払い続けることになる。この費用は投資信託の財産の中から差し引かれるのだが、その割合は運営管理機関のホームページや、取り寄せた資料の商品一覧などから確認できる。運営管理機関によって取り扱う投資信託のラインアップは異なるので、たとえば“日本株のインデックスファンド”など同じカテゴリーの商品で信託報酬を見比べてみるといいだろう。

■比較サイトで手数料以外の条件も確認しよう

モーニングスターが運営している「個人型確定拠出年金ガイド」や、確定拠出年金教育協会の「iDeCoナビ」など、運営管理機関の比較ができるサイトもチェックしてみよう。手数料比較はもちろん、運営管理機関をさまざまな角度から検索できる。手数料以外のチェックポイントとしては、コールセンターが土・日曜も開設しているか、ホームページが見やすいか、購入したい商品を取り扱っているかなど、自分が希望する条件での比較も大切だ。

運営管理機関選びは毎月の手数料や、取りそろえる投資信託の信託報酬が安いところが第一候補となりがちだが、事前に複数機関の資料請求をしたり、ホームページを見たりして、最善の選択ができるようにしっかりと比較・検討したい。

(マネーライター・永井志樹子)

>>初めての投資でも安心? “取引のしやすさ”で人気の【ネット証券】を発表!

>>「公務員=老後生活が安定」は昔話に? “イデコ”活用への期待