2017年05月23日 09時40分

資産を増やすカギとなる!? イデコ「複利」の仕組み

個人型確定拠出年金(愛称「iDeCo」イデコ)の節税メリットのひとつに、運用中の利息に対しての税制優遇「運用益の非課税」がある。この優遇が、より発揮されるのが「複利」という仕組みだ。相乗効果でどれほどのメリットがあるのか、事例を交えて検証する。

■個人型確定拠出年金は「複利」運用

はじめに、運用中の利息について確認しよう。利息には「単利」と「複利」の2種類が存在する。「単利」とは、当初預け入れた元本にのみ利息が計算される。利息計算のもとになる元本は一定金額だ。それに対し「複利」とは、利息分を元本に加えて、新しい元本として利息を計算する方法だ。利息が再投資される仕組みである。

例えば、元本100万円、年利10%で運用した場合、10年後の元利合計は、単利の場合は「元金×(1+利率×期間)」の計算式に当てはめると「100×(1+10%×10)=200万円」なる。対して、複利の場合は「元本×(1+利率)年数乗」の計算式に当てはめると、「100×(1+10%)10乗=約259万円」となる。

運用結果が反映されるため、元本割れをすることはもちろんあるが、同じ元本を同じ期間で運用した場合、単利より複利の方が増える可能性はある。個人型確定拠出年金は、原則60歳までお金を引き出すことができないので、年ごとの利息も、元本と一緒に再運用し続ける「複利」運用となる。

■「非課税」で「複利」運用すると資産が増やしやすい

通常、投資などの運用で得た利益には、20%の課税と、2037年まで「復興特別所得税」がかかる。老後の資産形成を目的とする個人型確定拠出年金の場合は、資産を増やしやすいように、運用益は非課税となっている。

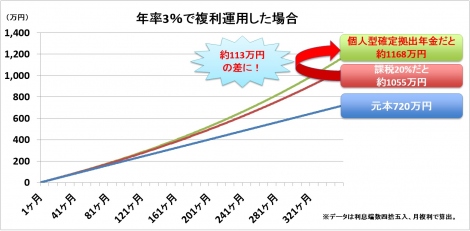

非課税の場合、どのくらい節税につながるのだろうか。毎月2万円の掛金を30年間、年3%で複利運用できたとき場合、個人型確定拠出年金として運用した場合と、仮に20%の課税があった運用した場合の推移をみてみると、30年間の運用で、約113万円の差が出る結果となった(図表参照)。

■複利のポイントは「早めの加入で長期運用」

個人型確定拠出年金では、原則60歳まで引き出すことができないので、早めに加入すれば必然的に投資運用にかける時間は長くなる。長期に渡るほど、元本が増える可能性は高くなるので、複利の力が発揮され、カーブは急勾配になり増え方が加速する。長期運用は、複利と節税の相乗効果を得られる確率が高くなるので、個人型確定拠出年金の強みと言えそうだ。

もちろん、元本変動型商品に投資した場合、運用がマイナスになることもある。大きな損失を出さないためにも、分散投資の基本を守りながら、非課税と複利のメリットを活用し、じっくりお金を成長させることがポイントだ。

(マネーライター・永井志樹子)

>>賢く投資するなら必見!? 「取引手数料」の満足度が高い【ネット証券】

>>SBI証券、業界初「個人型確定拠出年金」運営管理手数料を無料に

■個人型確定拠出年金は「複利」運用

はじめに、運用中の利息について確認しよう。利息には「単利」と「複利」の2種類が存在する。「単利」とは、当初預け入れた元本にのみ利息が計算される。利息計算のもとになる元本は一定金額だ。それに対し「複利」とは、利息分を元本に加えて、新しい元本として利息を計算する方法だ。利息が再投資される仕組みである。

例えば、元本100万円、年利10%で運用した場合、10年後の元利合計は、単利の場合は「元金×(1+利率×期間)」の計算式に当てはめると「100×(1+10%×10)=200万円」なる。対して、複利の場合は「元本×(1+利率)年数乗」の計算式に当てはめると、「100×(1+10%)10乗=約259万円」となる。

運用結果が反映されるため、元本割れをすることはもちろんあるが、同じ元本を同じ期間で運用した場合、単利より複利の方が増える可能性はある。個人型確定拠出年金は、原則60歳までお金を引き出すことができないので、年ごとの利息も、元本と一緒に再運用し続ける「複利」運用となる。

■「非課税」で「複利」運用すると資産が増やしやすい

通常、投資などの運用で得た利益には、20%の課税と、2037年まで「復興特別所得税」がかかる。老後の資産形成を目的とする個人型確定拠出年金の場合は、資産を増やしやすいように、運用益は非課税となっている。

非課税の場合、どのくらい節税につながるのだろうか。毎月2万円の掛金を30年間、年3%で複利運用できたとき場合、個人型確定拠出年金として運用した場合と、仮に20%の課税があった運用した場合の推移をみてみると、30年間の運用で、約113万円の差が出る結果となった(図表参照)。

■複利のポイントは「早めの加入で長期運用」

個人型確定拠出年金では、原則60歳まで引き出すことができないので、早めに加入すれば必然的に投資運用にかける時間は長くなる。長期に渡るほど、元本が増える可能性は高くなるので、複利の力が発揮され、カーブは急勾配になり増え方が加速する。長期運用は、複利と節税の相乗効果を得られる確率が高くなるので、個人型確定拠出年金の強みと言えそうだ。

もちろん、元本変動型商品に投資した場合、運用がマイナスになることもある。大きな損失を出さないためにも、分散投資の基本を守りながら、非課税と複利のメリットを活用し、じっくりお金を成長させることがポイントだ。

(マネーライター・永井志樹子)

>>賢く投資するなら必見!? 「取引手数料」の満足度が高い【ネット証券】

>>SBI証券、業界初「個人型確定拠出年金」運営管理手数料を無料に