iDeCo拠出限度額の引き上げはいつから?制度改正の時期と最新情報を解説

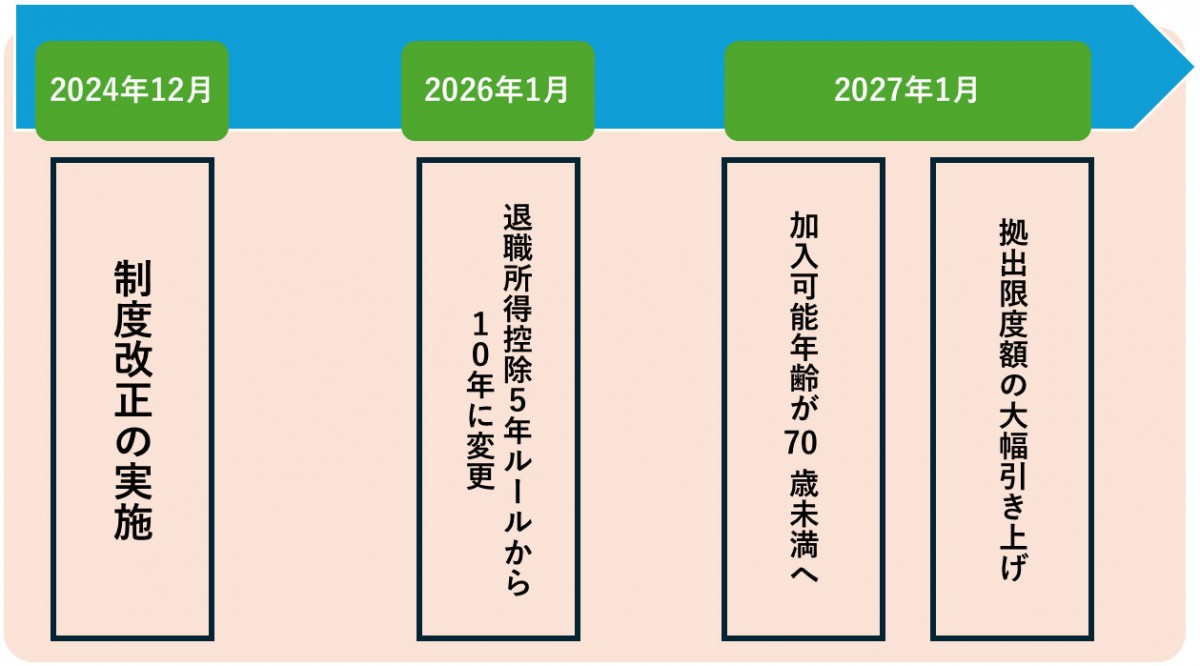

2024年12月にはすでに事業主証明書の廃止などの改正が実施され、2027年1月には拠出限度額の引き上げや加入可能年齢の70歳未満への拡大が予定されています。

この記事では、iDeCoの改正スケジュールと各改正の具体的な内容、改正によるメリットや注意点について解説します。

節税効果のシミュレーションも掲載していますので、iDeCoへの加入を検討している方も、すでに加入中の方もぜひ参考にしてください。

監修者 ファイナンシャルプランナー 金子賢司

プロフィールを見る

東証一部上場企業(現在は東証スタンダード)で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。

以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。

・CFP® 資格(資格番号:90260739)

・日本FP(ファイナンシャルプランナー協会)幹事

![]() 目次

目次

iDeCo拠出限度額は2027年1月から引き上げ予定

厚生労働省が公表した「私的年金制度の主な改正事項の施行スケジュール」によると、拠出限度額の引き上げは「令和9(2027)年の控除分からの実現を目指して準備を進める」とされており、2027年1月引き落とし分(2026年12月拠出分)から新たな上限額が適用される見込みです。

今回の改正では、これまで設けられていた「iDeCo単体での上限」が廃止され、他の企業年金制度との合計上限のみが適用される仕組みに変わります。

これにより、企業年金に加入していない会社員であれば、iDeCoだけで月額6.2万円まで拠出できるようになるのです。

iDeCo拠出限度額はいくら上がる?

出典:財務省「令和7年度税制改正」

第1号は月7,000円増

年間に換算すると最大90万円まで拠出可能になり、掛金が全額所得控除の対象となることを考えると、所得税・住民税の節税効果もさらに拡大することになります。

ただし、この限度額は国民年金基金や国民年金の付加保険料との合算となるため、すでにこれらの制度を利用している場合は、実際にiDeCoへ拠出できる金額はその分だけ減ることになります。

第2号は最大42,000円増

企業年金のない会社員の場合、現行のiDeCo拠出限度額は月額23,000円ですが、2027年1月以降は月額62,000円まで引き上げられ、39,000円の増額となります。

一方、企業型確定拠出年金(企業型DC)や確定給付企業年金(DB)など企業年金に加入している会社員の場合、これまではiDeCo単体で月額20,000円の上限が設けられていました。

改正後はこのiDeCo単体の上限が撤廃され、企業年金等との合計で月額62,000円まで拠出できるようになります。企業年金の掛金が少ない人ほど、iDeCoへの拠出余地が広がる(最大42,000円)ことになるのです。

公務員についても同様で、これまでは月額20,000円だったiDeCo単体の上限が撤廃されます。公務員には共済掛金相当額(現在8,000円)が設定されており、共通拠出限度額の月額62,000円からこの金額を差し引いた月額54,000円がiDeCoの拠出上限となる見込みです。

第3号は変更なし

第3号被保険者の方でさらに積極的に資産運用したい場合は、iDeCoと同様に運用益が非課税となるNISA(少額投資非課税制度)の活用を検討するとよいでしょう。

改正スケジュール

2024年12月|制度改正の実施済み

まず、会社員がiDeCoに加入する際に必要だった「事業主証明書」が廃止されました。

これにより、加入手続きが簡素化され、勤務先への確認や書類作成の手間が軽減されています。

また、確定給付企業年金(DB)などの他制度に加入している会社員や公務員については、iDeCoの拠出限度額が従来の月額12,000円から最大20,000円に拡大されました。

ただし、iDeCoの掛金と企業年金の掛金の合計額が月額55,000円を超えることはできないため、企業年金の掛金額によっては上限が20,000円に届かない場合もあります。

2026年1月|退職所得控除「5年→10年」

このルールは、iDeCoの一時金と会社の退職金を5年以上の間隔を空けて受け取ると、それぞれに対して別々に退職所得控除が適用される(最大限控除される)制度です。

一方で、以下の具体例のように、iDeCoの一時金が支給されてから4年以内に退職金を受け取ると、iDeCoの加入期間と勤務期間で重複している期間の控除が差し引かれるため、控除額が減ってしまい、結果として税負担が増えてしまうのです。

このルールは、iDeCoの一時金と会社の退職金を5年以上の間隔を空けて受け取ると、それぞれに対して別々に退職所得控除が適用される(最大限控除される)制度です。

一方で、以下の具体例にように、iDecoの一時金が支給されてから4年以内に退職金を受け取ると、iDeCoの加入期間と勤務期間で重複している期間の控除が差し引かれるため、控除額が減ってしまい、結果として税負担が増えてしまうのです。

受取例 | 退職所得控除の適用 | 税負担 |

・iDeCoを60歳で受け取る | それぞれ別々に適用される | 税負担が軽減される |

・iDeCoを60歳で受け取る | 退職所得控除が重複計算される | 税負担が増える |

つまり、60歳でiDeCoを一時金で受け取った場合、勤務先からの退職金に退職所得控除を適用させるには70歳まで待つ必要があるのです。実質的に退職金とiDeCoの一時金それぞれに退職所得控除を適用させるのは難しくなったといえるでしょう。

以下は、iDeCoの受取方法による税制上の違いをまとめた表です。

| 受取方法 | 適用される控除 | 税制上の特徴 | 向いている人 | 注意点 |

|---|---|---|---|---|

| 一時金方式 | 退職所得控除 | ・勤続年数に応じた控除額が適用される ・控除額 = 40万円×加入年数 ・(20年超の場合は70万円×(加入年数-20年)+800万円) |

・まとまった資金が必要な人 ・加入期間が長い人 ・第1号被保険者(自営業者など) |

・企業からの退職金と同時受取だと控除が十分に活用できない ・改正で5年ルールが10年ルールに変更 |

| 年金方式 | 公的年金等控除 | ・年金収入に応じた控除額が適用される ・他の公的年金と合算して課税 |

・安定した収入を得たい人 ・公的年金収入が少ない人 |

・他の年金収入と合算されることで税率が上がる可能性がある |

| 併用方式 | 両方の控除を適用 | ・一部を一時金、残りを年金として受け取る ・それぞれに適切な控除を適用 |

・一時金と年金両方のメリットを活かしたい人 | 一時金方式と年金方式の両方の注意点が該当する |

2027年1月|加入可能年齢が70歳未満へ

2027年1月からは、この加入可能年齢が70歳未満に引き上げられます。

老齢基礎年金やiDeCoの老齢給付金を受け取っていなければ、定年退職後も積立を継続でき、iDeCoを使った資産形成をより長く続けることが可能です。

一定以上の所得があれば節税効果が期待できるため、65歳以降も働き続ける人にとっては資産形成の選択肢が広がることになります。

ただし、一度iDeCoの積立資産を受け取り始めると、その後は掛金を積み立てることはできません。年金を受給しながら積み立てを続けることはできないため、受給開始時期は慎重に検討する必要があります。

2027年1月|拠出限度額の大幅引き上げ

今回の改正の特徴は、これまで設けられていた「iDeCo単体での上限」が撤廃される点です。

企業年金のない第2号被保険者であれば、従来の月額23,000円から月額62,000円へと約2.7倍に拡大されます。

iDeCo改正によるメリット

iDeCoメリット

長期運用による資産形成の可能性

以下は、年率3%の積み立てを掛金額と積立期間を変えて試算した比較表です。

| ケース | 掛金 | 運用期間 | 想定運用 利回り |

元本合計 | 運用益 | 最終資産額 |

|---|---|---|---|---|---|---|

| 改正前制度 | 月額2.3万円 | 30年間 | 年3% | 828万円 | 503万円 | 1,331万円 |

| 改正後 (5年延長) |

月額2.3万円 | 35年間 | 年3% | 966万円 | 726万円 | 1,692万円 |

| 改正後 (掛金増額) |

月額6.2万円 | 30年間 | 年3% | 2,232万円 | 1,356万円 | 3,588万円 |

| 改正後 (掛金増額+5年延長) |

月額6.2万円 | 35年間 | 年3% | 2,604万円 | 1,956万円 | 4,560万円 |

さらに運用期間を35年間に延ばすと、元本は2,604万円、運用益は1,956万円となり、最終資産額は4,560万円まで増加します。ただし、これは試算なので、実際の運用は必ずしもこのようにならない点に注意してください。

自分に合った積立プランを検討する際は、金融庁の「つみたてシミュレーター」を活用すると便利です。長期・積立・分散投資の効果を実感できるでしょう。

税制優遇メリットの拡大

<iDeCo改正による税制優遇>

■掛金が全額所得控除

■運用益は非課税で再投資

■受取時にも所得控除あり(公的年金等控除または退職所得控除)

改正による大きな変化は、掛金上限額の引き上げにより、所得控除の節税効果が増大する点です。

| 年収 | 毎月の掛金 (改正前) |

年間節税額 (改正前) |

毎月の掛金 (改正後) |

年間節税額 (改正後) |

節税額の増加分 |

|---|---|---|---|---|---|

| 400万円 | 2.0万円 | 3.60万円 | 6.2万円 | 11.16万円 | 7.56万円 |

| 500万円 | 2.0万円 | 4.80万円 | 6.2万円 | 13.21万円 | 8.41万円 |

| 700万円 | 2.0万円 | 7.20万円 | 6.2万円 | 19.01万円 | 11.81万円 |

| 900万円 | 2.0万円 | 7.20万円 | 6.2万円 | 22.32万円 | 15.12万円 |

| 1,200万円 | 2.0万円 | 7.92万円 | 6.2万円 | 24.55万円 | 16.63万円 |

参照:iDeCo公式サイト「かんたん税制優遇シミュレーション」で試算

<試算の前提条件>

・社会保険料控除は年収の14.39%

・課税所得は「年収−給与所得控除−社会保険料控除−基礎控除」として、端数金額は処理しない

・住民税額は一律10%

iDeCo改正で考慮すべき注意点

iDeCo改正の注意点

退職金を受け取るタイミングによっては控除額が減少する可能性あり

退職金と同時期に受け取ると退職所得控除の適用額が減る可能性があるため、受け取り時期を10年以上空けるなどの調整が必要となります。ただし、60歳でiDeCoを受け取り70歳で退職金を受け取るというスケジュールは現実的には難しいケースが多いでしょう。

この影響を受ける可能性が高いのは、会社から支給される退職一時金がある人や、60歳または65歳の定年で退職金を受け取ることが確定している人となります。該当する場合は、受け取り時期や方法について事前に検討しておくことをおすすめします。

受け取り時の税負担増の可能性および手数料の発生に注意

また、iDeCoには国民年金基金連合会や金融機関への口座管理手数料や給付手数料が発生します。年金形式で受け取る場合は、毎回の受取時に手数料がかかるため、長期的なコスト計算も重要です。

さらに、掛金増額と加入期間延長により運用資産が増えるため、自分のリスク許容度や投資期間に合わせた運用商品の選択がより一層重要になってきます。

iDeCo改正を活用してより良い資産形成を始めよう

掛金上限額の引き上げや加入可能年齢の拡大は、長期的な資産形成と税制優遇のメリットを最大限活用することにつながります。

しかし、改正に伴う注意点も忘れずに、自身の状況に合わせた運用戦略を立てることが重要です。iDeCoを活用し、老後の経済的安定を目指しながら、柔軟で効果的な資産形成プランを実現しましょう。

オリコン顧客満足度ランキングでは、ネット証券の加入者へのアンケート調査をもとに算出した「ネット証券 オリコン顧客満足度ランキング」、「iDeCo 証券会社 オリコン顧客満足度ランキング」を発表しています。

iDeCoの利用を検討される際はこちらもぜひご参考いただき、自分に合ったより良い選択肢を見つけてみてください。