�y�b�g�ی��̑I�ѕ����m�肽���I��r�����̃|�C���g�Љ�

�����ō���́A�y�b�g�ی��ɂ����ĉ������Ă��������|�C���g���Љ�܂��B�������藝�����āA�y�b�g�ی��̔�r�E�����̎Q�l�ɂ��Ă��������B

�ڎ�

�y�b�g�ی��ɉ������郁���b�g

�@����Ô�̕��S��}������

�@����f�̃n�[�h����������

�@���K�v�Ȏ��Â���������

���y�b�g�ی��̒��ӓ_

�@���鉤�؊J�E���N�`���ȂǕ⏞����Ȃ����̂�����

�@���S�z�⏞����Ȃ��̂��嗬

�@���X�V���Ƃɕی������オ��

���y�b�g�ی���I�ԍۂ̃|�C���g

�@���N��

�@���⏞���e

�@�����x�z

�@�����Z���@

�@�������t�уT�[�r�X

���y�b�g�ی���ʂ��ăy�b�g�Ƃ̏����v���l���悤

�y�b�g�ی��ɉ������郁���b�g

�@����Ô�̕��S��}������

�@����f�̃n�[�h����������

�@���K�v�Ȏ��Â���������

���y�b�g�ی��̒��ӓ_

�@���鉤�؊J�E���N�`���ȂǕ⏞����Ȃ����̂�����

�@���S�z�⏞����Ȃ��̂��嗬

�@���X�V���Ƃɕی������オ��

���y�b�g�ی���I�ԍۂ̃|�C���g

�@���N��

�@���⏞���e

�@�����x�z

�@�����Z���@

�@�������t�уT�[�r�X

���y�b�g�ی���ʂ��ăy�b�g�Ƃ̏����v���l���悤

�y�b�g�ی��ɉ������郁���b�g

��Ô�̕��S��}������

�܂��A�畆�a���̌J��Ԃ��ʉ@���K�v�Ȏ����ɂ�����\��������܂����A1��̒ʉ@�����ł�����~����1���~������P�[�X������܂��B�a���m��̂��߂̌��������邾���ł��A�������p�͈����͂Ȃ��̂ŁA�ƌv�����������ł��傤�B�y�b�g�ی��Ƃ́A���̂悤�ȂƂ��Ɍ��ʂ����Ă���܂��B

��f�̃n�[�h����������

���R�ƍ����d���Ȃ�A�ꍇ�ɂ���Ă͑��������E�������Â̋@����\�������邩������܂���B�����������Ƃ����y�b�g�ی��ɓ����Ă���A��p���C�ɂ����A�a�@�ɘA��Ă����₷���Ȃ邱�Ƃ������b�g�̂ЂƂB��f�ɑ���n�[�h�����������܂��B

�K�v�Ȏ��Â���������

�Ⴆ�A���̏ꍇ�A�m�X�ٕ��s�S�ǁiMR�j�̎��Âł͔N��10���~�߂�����������A�L�ł����A�a�ŔN��15���~�ȏォ�������肷��P�[�X������܂��B�}�ɂ����������Ԃ��~�肩�����Ă��A�ی��ɉ������Ă���A���Â�������߂Ȃ��čςމ\���������Ȃ�܂��B

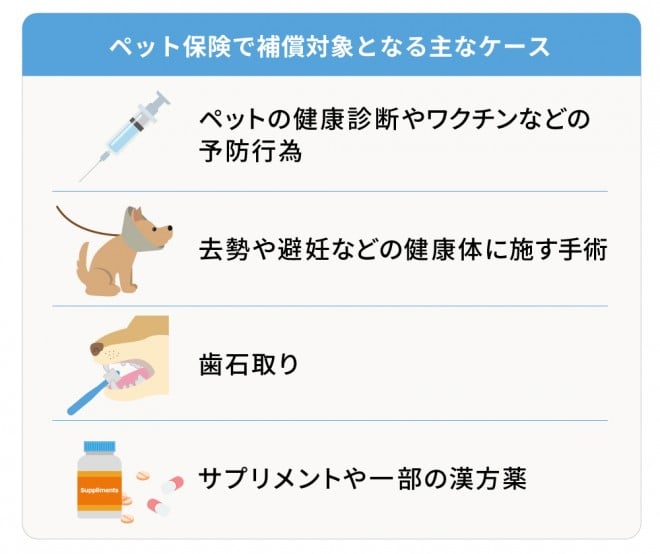

�y�b�g�ی��̒��ӓ_

�鉤�؊J�E���N�`���ȂǕ⏞����Ȃ����̂�����

�Ⴆ�A�y�b�g���o�Y�ɍۂ��Ē鉤�؊J�̎�p�����ꍇ�́A�a�C�ł͂Ȃ����߁A�ی����̎x�����ΏۂɂȂ�܂���B�����E��D�̎�p�����l�ŁA���N�`���ڎ��ȂǗ\�h��ړI�Ƃ������̂��ΏۊO�ł��B

�܂��A��V���ُ��ƌĂ�鐶�܂���̏Ǐ�ɑ��ẮA�⏞����O�����ꍇ���������߁A���ӂ��K�v�ł��B�Q�l�܂łɁA�⏞�ΏۊO�̈����グ�Ă����܂��B

���y�b�g�ی��̕⏞�ΏۊO�̈�၄

�E�a�C�E�P�K�ɂ�����Ȃ������F�D�P�A�o�Y�Ɋւ����p�A�����E��D��p�A�f���E�f���A���Ώ���

�E�\�h�Ɋւ����p�F���N�`���ڎ��p�A���̑��̎��a�\�h�̂��߂̌����E����

�E���N�`���ڎ�����邱�ƂŔ��ǂ�h�����Ƃ��ł���a�C�F���p���{�E�C���X�����ǁA�W�X�e���p�[�E�C���X�����ǁA�t�B�����A�����ǁA�L�Ĕ����������ǁA�L�E�C���X���@�C�lj��A�L�����a�E�C���X�����ǁA�����a�i�\�h�[�u�̊��ԓ��ł̔��ǂ�A�b��t���\�h�[�u���u���邱�Ƃ��ł��Ȃ������ƔF�߂�ꍇ�������j

�E�����A��ֈ�ÂȂ��F���N�f�f�A����Ö@�A�r�^�~���܂Ȃǂ̌��N�H�i�E�T�v�������g�A�C���[�N���[�i�[

�E�a�C�E�P�K�ɂ�����Ȃ������F�D�P�A�o�Y�Ɋւ����p�A�����E��D��p�A�f���E�f���A���Ώ���

�E�\�h�Ɋւ����p�F���N�`���ڎ��p�A���̑��̎��a�\�h�̂��߂̌����E����

�E���N�`���ڎ�����邱�ƂŔ��ǂ�h�����Ƃ��ł���a�C�F���p���{�E�C���X�����ǁA�W�X�e���p�[�E�C���X�����ǁA�t�B�����A�����ǁA�L�Ĕ����������ǁA�L�E�C���X���@�C�lj��A�L�����a�E�C���X�����ǁA�����a�i�\�h�[�u�̊��ԓ��ł̔��ǂ�A�b��t���\�h�[�u���u���邱�Ƃ��ł��Ȃ������ƔF�߂�ꍇ�������j

�E�����A��ֈ�ÂȂ��F���N�f�f�A����Ö@�A�r�^�~���܂Ȃǂ̌��N�H�i�E�T�v�������g�A�C���[�N���[�i�[

�S�z�⏞����Ȃ��̂��嗬

�ꕔ�ł�100���⏞�̃y�b�g�ی�������܂����A�⏞������100���ɋ߂Â��قǁA�x�����ی����͍����Ȃ�܂��B�����O�ɕ⏞�������\���������A�[��������Ō_������邱�Ƃ��d�v�ł��B

�X�V���Ƃɕی������オ��

�����āA�y�b�g�̔N��ƂƂ��ɁA�ی����͏オ���Ă����܂��B���łǂ̒��x�オ�邩�́A�e�Ђ̏��i��ΏۂƂȂ�y�b�g�̎�ނɂ���Ă��܂��܂ł��B����I�Ɍ������܂��傤�B

�܂��A�����I�Ȏ��Â��K�v�Ȏ����ɂ��������ꍇ�ɂ́A�������̃y�b�g�ی��ł����N�̍X�V���ł��Ȃ��P�[�X�����邩������܂���B�X�V���̏����ɂ��āA���O�Ɋm�F���Ă������Ƃ���ł��B

�y�b�g�ی���I�ԍۂ̃|�C���g

�N��

�e�Ђ̏��i�����Ă݂�ƁA�����N��̉����́u0�v�u����0���v�Ȃǂ������ł����A���ɂ́u����30���ȏ�v�u����45���ȏ�v�Ƃ������������ݒ肳��Ă���ꍇ������܂��B

����Ƃ��ẮA������12���܂ŐV�K�����\�ƂȂ��Ă��܂����A7�Έȍ~�͉����ɏ�����݂���ꍇ������A�I�ׂ�ی��̑I���������܂邩������܂���B

�܂��A�O�q�̂悤�Ƀy�b�g�ی��͊�{�I��1�N�X�V�ł����A�_��X�V���̔N�����݂��Ă��鏤�i������܂��B�����������̔N������ɖ��ی���ԂɂȂ邨���������̂ŁA�������͍X�V�̔N����̗L���ɂ����ӂ��Ă��������B

�ی����r�E��������ۂ́A�������_�ł̃y�b�g�̔N����l�����đI�ԂƂƂ��ɁA���܂ŕی������ł���̂����m�F���Ă����܂��傤�B

�⏞���e

��������Ƃ��u�K�v�Ȏ��Â��ǂ̂悤�ɃJ�o�[����̂��v���l������ŁA�ʉ@�E���@�E��p�Ƃ�������{�⏞�͈̔͂����߂Ă����܂��傤�B��̓I�ɂ́A���L�̂����ꂩ�̃v������I�����܂��B

���y�b�g�ی��̕⏞�v������

�E�ʉ@�E���@�E��p�̂��ׂĂ��u�g�[�^���v�ŃJ�o�[����^�C�v

�E�u���@�E��p�̂݁v�u�ʉ@�̂݁v�Ƃ������⏞���e�����肷��^�C�v

�E�ʉ@�E���@�E��p�̂��ׂĂ��u�g�[�^���v�ŃJ�o�[����^�C�v

�E�u���@�E��p�̂݁v�u�ʉ@�̂݁v�Ƃ������⏞���e�����肷��^�C�v

�ǂ����Ă��������ꍇ�́A�u�ʉ@�v�̕⏞��������ی���I�ԂƂ����ł��傤�B�ʉ@�́A���@�E��p�Ɣ�ׂĔ����p�x�������A�ی����𐿋�����@��������Ȃ邽�߁A���Ô���x�������S�����点�܂��B

���x�z

�ی���Ђɂ���Č��x�z�̐ݒ�͈قȂ�A�u1���i��j������̎x�����x�z�ƔN�Ԃ̗��p�v��ݒ肵�Ă�����A���p�𐧌��������u�N�Ԃ̎x�����x�z�v������ݒ肵�Ă�����Ƃ��܂��܁B���ɂ́A�N�Ԃł͂Ȃ��A�ی��_�̎x�����x�z��ݒ肵�Ă���ی�������܂��B�����u���x�z�v�ł��ی���Ђɂ���ĈӖ����قȂ�܂�����A���x�z�������w���Ă���̂����m�F���Ă��������B

���x�z�̕����L����A��x������z���C�ɂ����y�b�g�ی��𗘗p���₷���ł����A�ی����͍��߂ɂȂ�����A�ƐӋ��z���ݒ肳��Ă����肷�邱�Ƃ�����܂��B��T�Ɍ��x�z�������ق��������Ƃ͌�����Ȃ����߁A���g�̃y�b�g�ɂ͂ǂ̃^�C�v�̕ی��������Ă���̂��A������₷���a�C��x�����ی����Ȃǂ��������Č������Ă��������B

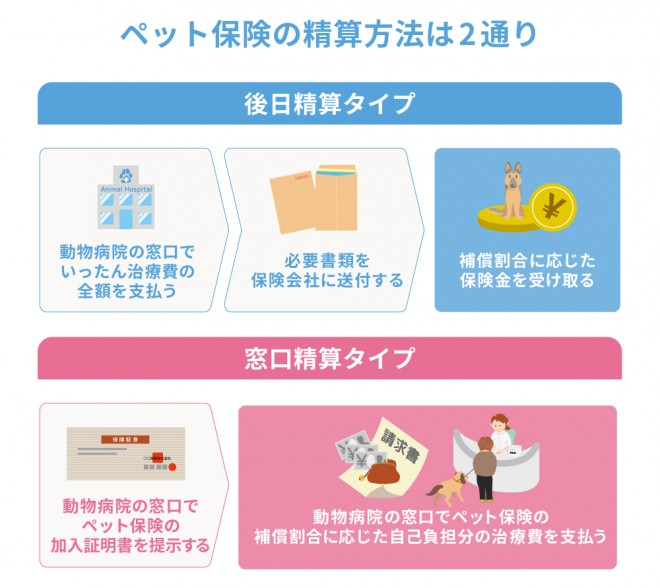

���Z���@

�唼�̕ی����i�͑O�҂��u������Z�v�ł��B�S�z���ȕ��S�Ŏ��Ô���x�����A�����a�@�Ŕ��s���ꂽ�̎����Ȃǂ̕K�v���ނ�ی���Ђɑ��t����ƁA����A�⏞�����ɉ������ی��������܂��B�ߔN�́A�X�}�[�g�t�H���̕��y�ɂ��A���ނ̃f�[�^���A�v����LINE��ʂ��đ��t�ł��A�\���葱�����ȒP�ȕی���Ђ������܂��B

����A�u�������Z�v�͐l�̌��N�ی��Ɠ��l�ɁA�a�@�̑����ŕ⏞�����ɉ��������ȕ��S���̎��Ô����x�����܂��B�܂�A�⏞������70���ł���A�����Ŏx�������z��30���ƂȂ�A�\���̎�Ԃ��Ȃ��A���S�����Ȃ��ς݂܂��B�}�ȃP�K��a�C�Ŏ������킹���Ȃ��Ƃ��ɂ����S�ł��B

�������A�������Z�����Ă���ی���Ђ͌����Ă��āA���ׂĂ̓����a�@���Ή����Ă���킯�ł͂���܂���B�܂��A�������Z�̏ꍇ�A�ی����������ƂȂ�X�������邽�߁A���ɗ������d���������l�Ɍ����Ă���ł��傤�B

�����t�уT�[�r�X

���̂ق��A������A�y�b�g���S���Ȃ����ꍇ�����V�֘A�̔�p�⏕�Ƃ�����������p�ӂ���Ă��܂��B

����ɁA�lj���p�̕s�v�ȕt�уT�[�r�X���p�ӂ���Ă��鏤�i������܂��B���N�f�f��b��t�T�|�[�g�̂ق��A24���ԑ̐��̑��k�_�C�����T�[�r�X��������̂�����A��g�T�����X�̊������p���ł��邨���ȃT�[�r�X�����Ă��邱�Ƃ�����܂��B

���������△���̊����Ȃǂ̊������x��݂��Ă��鏤�i������܂��̂ŁA���Њ��p���������̂ł��B

�y�b�g�ی���ʂ��ăy�b�g�Ƃ̏����v���l���悤

�������A�d�v�Ȃ̂́A�����Ƃ����Ƃ��ɂ��̃y�b�g�ی��ŕK�v�Ȏ��Â������邱�Ƃ��ł��邩�ǂ����ł��B���̂��߂ɂ��A�������Ă���y�b�g�Ƃ̏����v�Ƃ������̂Ƃ��̂��Ƃ��l���A���܂��܂Ȏ��_���玩�������ɓK�����y�b�g�ی���I��ł����܂��傤�B

�I���R���ł́A���{�ő勉�̋K�͂Œ������s���A���N�u�y�b�g�ی��̌ڋq�����x�����L���O�v�\���Ă��܂��B�ی��v����������E�X�V�葱���A���Z���@�Ȃǂ��܂��܂Ȏ��_�̃����L���O���m�F�ł��܂��̂ŁA�ی���БI�т̎Q�l�ɂ��Ă��������B