外貨預金のタイミングは今?始め方と円安・円高時の注意点

日本円より高い金利を得られる可能性が高いことから、資産形成手段のひとつとして注目されていますが、注意すべきは為替変動です。為替相場の変動で外貨の価値は変わるため、預け入れや引き出しのタイミングが難しいと考える人も多いでしょう。

なお、外貨預金は預金保険制度の対象外となるため、元本保証はありません。また、利益が出た場合は税金がかかります。利息は源泉分離課税(20.315%)、為替差益は雑所得として確定申告が必要な場合があります。

今回は、損失を抑え、利益を多く受け取るため、外貨預金の預け入れと引き出しのタイミングについて解説します。

監修者高見陽子

ファイナンシャルプランナー/金融・法律ライター

元大手銀行で個人営業を担当。現在は資産形成・相続・ライフプランなどの執筆や監修を行い、コンテンツ制作やSNSを通じた情報発信を支援している。

![]() 目次

目次

外貨預金は今やるべきか?2025年の為替動向から考える

米国では政策金利が2024年7月の5.25%-5.50%から2025年1月現在4.25%-4.50%まで低下し、今後も緩やかな利下げが検討されています。一方、日本は2024年7月末に利上げを実行し、両国の金利差縮小が円高要因となりました。

現在の外貨預金のメリットは、依然として円預金より高い金利による利息収入が期待できることです。FRBは2026年時点でも3%程度の政策金利維持を見込んでおり、日本との金利差は続く見通しです。

【ケース別】外貨預金を始めるタイミングと預けるタイミング

また、国内外の経済や政治情勢の変化も重要な判断材料になるでしょう。ここでは、外貨預金を始める具体的なタイミングを3つのケースに分けて解説します。

円高局面は外貨を安く買うチャンス

この差額は476ドルにもなり、将来的な円安時により大きな為替差益を期待できるでしょう。

ただし、急激な円高局面では、さらなる円高進行で損失を被るリスクも存在します。このようなリスクを軽減するため、一度に大きな金額を預け入れるのではなく、毎月一定額を預け入れる外貨積立を活用することが効果的です。

この手法により購入単価を平準化し、為替変動の影響を抑制できます。

日本と海外の金利差を活かして利益を狙う

米国以外でも、オーストラリアドルは資源国通貨として3.60%の魅力的な金利水準を維持し、ユーロも2.00%と日本円比で高い利息が期待できます 。

FRB(Federal Reserve Board:連邦準備制度理事会)の見通しによると、2026年時点でも米国の政策金利は3.6%程度が見込まれ、当面は金利差の恩恵を受けられる環境が続くと予想されます。

しかし、将来的に海外で利下げが進めば金利差が縮小し、現在ほどの魅力的な利息収入を得られなくなる可能性もあります。

国内外の経済や政治の情勢変化を見極める

これらの要因が円の魅力を低下させ、円安進行の要因となる可能性があります。

逆に、預け入れを検討している外貨の発行国で経済成長が加速したり、政策変更により金利上昇が期待される場合も、外貨預金を始める良いタイミングといえるでしょう。

判断材料として活用できる経済指標には、政策金利、GDP成長率、失業率などがあります。

【目的別】外貨預金を引き出すタイミングと円に戻すタイミング

また、海外での支払いに外貨をそのまま活用する場合も効果的な活用方法といえるでしょう。

円安で為替差益が出た時【利益確定】

たとえば、1ドル150円で150万円を米ドル預金した場合、160円まで円安が進むと預金額は円換算で160万円となり、10万円の為替差益を獲得できます。

ただし、為替差益は雑所得として確定申告の対象となる場合があります。年収2,000万円以下の給与所得者で給与以外の所得が20万円以下の場合など、確定申告が不要なケースもありますが、事前に税務上の取り扱いを確認しておくことが重要です。

目標利益に達した際は、「まだ上がるかもしれない」という期待だけで判断せず、確実な利益確定を行うことが重要です。為替相場は予想外の動きをする場合もあるため、リスクを回避しながら利益を確保する姿勢が求められます。

一度に全額を引き出すのではなく、複数回に分けて段階的に利益確定していく方法も有効な手段といえるでしょう。

投資目標の達成や資産ポートフォリオの見直し時

ライフプランの変化も重要な引き出しタイミングです。退職時期や住宅購入資金の準備など、資金需要の発生に合わせて外貨預金の一部または全部を引き出すことも適切な判断といえます。

年齢が高くなり「リスクを抑えたい」「日本円の比率を高めたい」といった資産配分への考え方が変化した場合も、外貨預金の解約や払い戻しを検討するきっかけになるでしょう。

外貨のまま海外での支払いに使う

多くの日本の銀行では、外貨預金からの海外での引き出しに3%以上の手数料に加えて現地手数料もかかり、通常のクレジットカード利用(3〜4%+為替手数料)と同程度かそれ以上の費用となることがあります。

ただし、一部の金融機関では比較的低い手数料で海外利用できるサービスを提供しています。

たとえば、ソニー銀行のSony Walletは手数料1.76%+現地手数料と他行より低く設定されており、デビットカード機能も付帯しているため、海外での支払いに活用しやすいサービスといえるでしょう。

外貨預金を海外での支払いに利用する場合は、事前に各金融機関の手数料体系を確認し、比較検討することが重要です。

タイミングの見極めが難しい時の注意点とリスク対策

ここでは、為替手数料の比較検討と分散投資によるリスク軽減策について解説します。

利益を左右する為替手数料を金融機関ごとに比較する

金融機関や取引方法によって手数料は大きく異なり、都市銀行の窓口とネット銀行のインターネットバンキングでは数倍の差が生じることもあります。

例えば、三菱UFJ銀行では米ドルの為替手数料が窓口で1円、ネットで25銭である一方、住信SBIネット銀行では6銭と大幅に低く設定されています。

1万ドルを預け入れる場合、手数料だけで数千円から1万円近い差が生まれる可能性があるため、口座開設前に複数の金融機関を比較検討することが重要でしょう 。口座開設前に複数の金融機関を比較検討することが重要です。

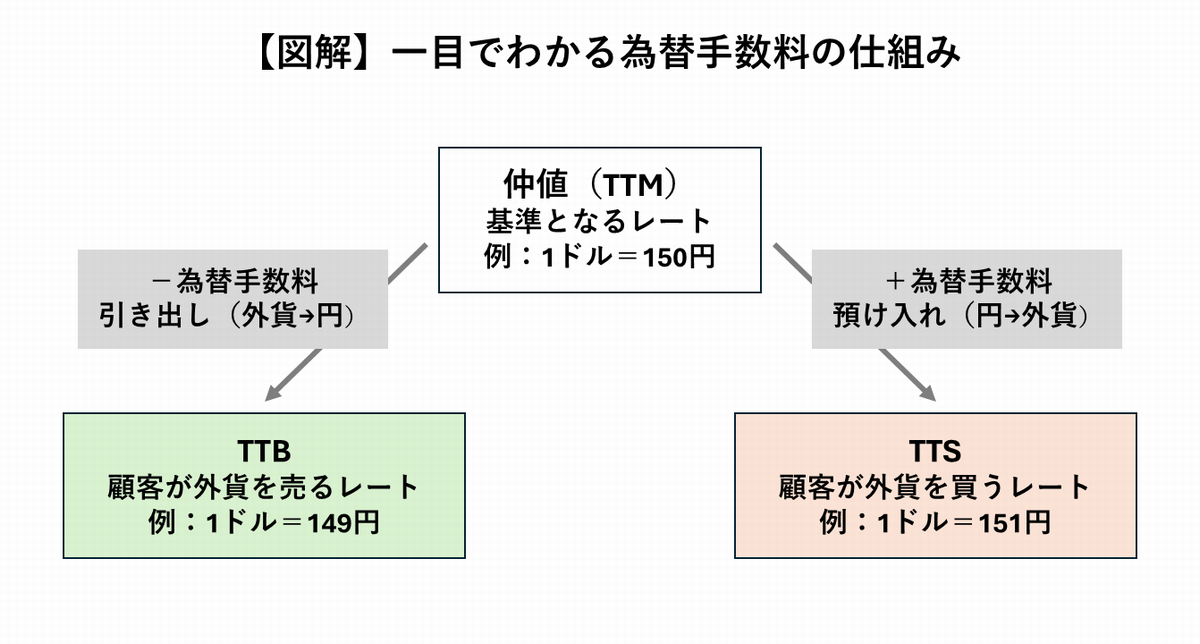

実際の取引では、為替相場の基準となる「仲値(TTM)」に手数料が加算されたレートが適用されます。為替レートが変動しなくても手数料分だけ元本割れする可能性があるため、注意が必要です。

「時間」と「通貨」の分散で為替変動リスクを抑える

一つの国の通貨に集中させるのではなく、米ドルやユーロ、オーストラリアドルなど値動きの傾向が異なる複数の通貨に分散保有することも重要な対策になります。

ある通貨で為替差損が発生しても、他の通貨の為替差益が全体の損失リスクを抑える役割を果たします。

タイミングに注意して外貨預金で資産形成しよう

ただし、預金といっても投資の一種のため、為替変動で損をしてしまう恐れもあります。預け入れや引き出しのタイミング、為替手数料といった注意点を押さえて着実に資産形成していきましょう。

オリコンでは、毎年顧客満足度ランキングを発表しています。外貨預金についてもさまざまな視点のランキングを確認できるので、外貨預金を行う金融機関選びの参考にしてください。

監修者高見陽子

ファイナンシャルプランナー/金融・法律ライター

元大手銀行で個人営業を担当。現在は資産形成・相続・ライフプランなどの執筆や監修を行い、コンテンツ制作やSNSを通じた情報発信を支援している。