2016年01月23日 10時00分

「ジュニアNISA」VS「学資保険」徹底比較 教育費対策の「最強」はコレ!

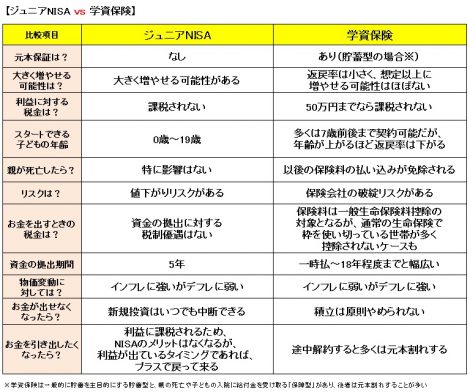

これまで、教育費を貯める定番といえば「学資保険」だった。前回の記事『子育て世代必見!! 「ジュニアNISA」が“教育費貯蓄”に役立つ5つの理由!』(https://life.oricon.co.jp/rank_certificate/news/2065393/)で説明したとおり、ジュニアNISAは教育費づくりの有力な選択肢となる。とはいっても、学資保険が選択肢から外れるわけではない。ジュニアNISAと学資保険を比較し、それぞれのメリットデメリットについて考えてみよう。

■インフレに強い「ジュニアNISA」

ジュニアNISAの最大の特徴は、値動きの大きい株式や投資信託に投資することで、大きなリターンを得られる可能性があること。また、その利益が課税されない点にある。

これまでの学資保険であれば、10年以上積み立てを続けても、返戻率(支払った保険料に対する満期金の割合)は高いものでも110%前後だが、NISA口座で株式投資をすれば、2〜3倍に資金を増やすことも、可能性としてはあり得る。

また、インフレ対策としてもNISAが有利だ。安倍政権は「アベノミクス」でインフレを目指しているが、株式投資はインフレに強いとされる。

■“もしも”に安心の「学資保険」

一方、学資保険は契約時の利回りがずっと適用されるため、仮にインフレが進んで世の中の金利が上がっても、低金利のままで運用されることになる。

ただし、リスクとリターンは表裏一体。NISAで運用に失敗すれば、元本を大きく割り込む恐れがあることは肝に銘じておきたい。その点、学資保険は、利益は小さくても元本割れの心配はなく、長期にわたってコツコツと強制的な積立を行うことで確実に教育資金を形成できる。

また学資保険の多くは、契約者である親が死亡すると以後の掛け金の払い込みが免除となる。もしものときの備えとしては優れた商品だといえるだろう。

■「攻め」と「守り」をバランス良く組み合わせると…

NISAと学資保険のどちらが「有利」なのかは、市場環境やその人の投資習熟度にもよるので一概には言えない。例えて言うなら、NISAは「攻め」の姿勢で教育費を作るのに最適で、学資保険は「守り」に適した方法だ。

スポーツでも攻撃と守備をバランス良く配置するのが重要であるのと同様、教育費形成においてもどちらか一方を選ぶよりも、組み合わせることで双方のメリットを享受できる。そのため、最低限の額は学資保険のような元本割れしない方法で備えた上で、ジュニアNISAでのリスク運用を上乗せするのがいいだろう。

たとえば、学資保険は17歳まで無理のない額を毎月積み立てる形で契約し、出費の少ない乳幼児期の5年間を利用してジュニアNISAで集中投資するという方法が考えられる。ジュニアNISAは年間80万円までと定められているが、枠をすべて使い切る必要はないので、万が一、元本割れしても耐えられる金額の範囲内で利用するようにしたい。

ただし、学資保険を契約できるのは通常6〜7歳までで、年齢が上がるほど利率が下がるので、できれば2歳前後までには契約したい。すでに子どもが大きいなら貯蓄で対応すればいいだろう。

ちなみに、ジュニアNISAを意識した新しいタイプの学資保険も登場してきている。たとえば、15年夏に発売となった明治安田生命の「つみたて学資」では、ジュニアNISAと同様5年間の払い込みで120%程度の返戻率を実現している。今後、他社からも同様にジュニアNISAを意識した学資保険が登場することが考えられる。こういった新しい商品も、検討の対象に入れた方がいいだろう。

>>【株取引】さっそくチェック! 利用者が選ぶ「NISA」満足度ランキング

>><関連記事>子育て世代必見!! 「ジュニアNISA」が“教育費貯蓄”に役立つ5つの理由!

■インフレに強い「ジュニアNISA」

ジュニアNISAの最大の特徴は、値動きの大きい株式や投資信託に投資することで、大きなリターンを得られる可能性があること。また、その利益が課税されない点にある。

これまでの学資保険であれば、10年以上積み立てを続けても、返戻率(支払った保険料に対する満期金の割合)は高いものでも110%前後だが、NISA口座で株式投資をすれば、2〜3倍に資金を増やすことも、可能性としてはあり得る。

また、インフレ対策としてもNISAが有利だ。安倍政権は「アベノミクス」でインフレを目指しているが、株式投資はインフレに強いとされる。

■“もしも”に安心の「学資保険」

一方、学資保険は契約時の利回りがずっと適用されるため、仮にインフレが進んで世の中の金利が上がっても、低金利のままで運用されることになる。

ただし、リスクとリターンは表裏一体。NISAで運用に失敗すれば、元本を大きく割り込む恐れがあることは肝に銘じておきたい。その点、学資保険は、利益は小さくても元本割れの心配はなく、長期にわたってコツコツと強制的な積立を行うことで確実に教育資金を形成できる。

また学資保険の多くは、契約者である親が死亡すると以後の掛け金の払い込みが免除となる。もしものときの備えとしては優れた商品だといえるだろう。

■「攻め」と「守り」をバランス良く組み合わせると…

NISAと学資保険のどちらが「有利」なのかは、市場環境やその人の投資習熟度にもよるので一概には言えない。例えて言うなら、NISAは「攻め」の姿勢で教育費を作るのに最適で、学資保険は「守り」に適した方法だ。

スポーツでも攻撃と守備をバランス良く配置するのが重要であるのと同様、教育費形成においてもどちらか一方を選ぶよりも、組み合わせることで双方のメリットを享受できる。そのため、最低限の額は学資保険のような元本割れしない方法で備えた上で、ジュニアNISAでのリスク運用を上乗せするのがいいだろう。

たとえば、学資保険は17歳まで無理のない額を毎月積み立てる形で契約し、出費の少ない乳幼児期の5年間を利用してジュニアNISAで集中投資するという方法が考えられる。ジュニアNISAは年間80万円までと定められているが、枠をすべて使い切る必要はないので、万が一、元本割れしても耐えられる金額の範囲内で利用するようにしたい。

ただし、学資保険を契約できるのは通常6〜7歳までで、年齢が上がるほど利率が下がるので、できれば2歳前後までには契約したい。すでに子どもが大きいなら貯蓄で対応すればいいだろう。

ちなみに、ジュニアNISAを意識した新しいタイプの学資保険も登場してきている。たとえば、15年夏に発売となった明治安田生命の「つみたて学資」では、ジュニアNISAと同様5年間の払い込みで120%程度の返戻率を実現している。今後、他社からも同様にジュニアNISAを意識した学資保険が登場することが考えられる。こういった新しい商品も、検討の対象に入れた方がいいだろう。

>>【株取引】さっそくチェック! 利用者が選ぶ「NISA」満足度ランキング

>><関連記事>子育て世代必見!! 「ジュニアNISA」が“教育費貯蓄”に役立つ5つの理由!