自動車保険はなぜ必要?強制保険と任意保険の違いと選び方を解説

ここでは、自動車保険の必要性や、強制保険と任意保険の違い、自動車保険の選び方や申込方法について解説します。

自動車保険とは?

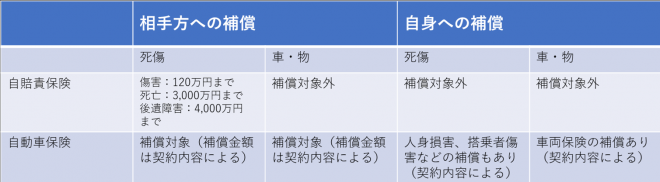

自賠責保険は「強制保険」とも呼ばれ、自動車を使用する際に契約が義務付けられている保険です。通常、自動車を購入する際に損害保険会社または共済組合で加入します。

一方、自動車保険は「任意保険」とも呼ばれるとおり、加入するかどうかの判断が運転者の判断に委ねられている保険です。損害保険料率算出機構の調査結果によれば、全国の自動車保険(任意保険)普及率は、2022年3月末時点で約75%となっています。

※損害保険料率算出機構「2022年度 自動車保険の概況」

自賠責保険と自動車保険の違い

自賠責保険の補償内容

自動車事故の被害に遭った相手方の自動車など、物に対する補償はありません。また、事故を起こした本人については、死傷・自動車のいずれも補償されない点が特徴です。自賠責保険は事故に遭った「相手」の「死傷」についてのみ補償される保険と捉えてください。

自動車保険の補償内容

前述のとおり、自賠責保険では相手方の自動車や、自動車事故を起こした本人への補償はありません。自動車保険は、自賠責保険では補償が足りない分を補うための保険といえます。

自動車保険の種類

搭乗者傷害保険

搭乗者傷害保険について、詳しくはこちらにまとめています

人身傷害保険

人身傷害保険について、詳しくはこちらにまとめています

自損事故保険

自損事故保険について、詳しくはこちらにまとめています

無保険車傷害保険

無保険車傷害保険について、詳しくはこちらにまとめています

車両保険

車両保険について、詳しくはこちらにまとめています

自動車保険の特約の種類

保険会社によって取り扱っている特約はさまざまですが、ここでは主なものをご紹介します。

弁護士費用特約

弁護士費用特約について、詳しくはこちらにまとめています

個人賠償責任特約

個人賠償責任特約について、詳しくはこちらにまとめています

他車運転危険補償特約(他車運転特約)

他車運転危険補償特約について、詳しくはこちらにまとめています

ファミリーバイク特約(原付特約)

ファミリーバイク特約について、詳しくはこちらにまとめています

運転者限定特約

運転者限定特約について、詳しくはこちらにまとめています

自動車保険の選び方

補償内容から選ぶ

その上で最低限の補償で良いのか、万が一の事態に備えて手厚い補償が必要なのか、あるいは自動車事故以外も補償されたほうが良いのか、自分にとって必要な補償の種類や範囲を明確にしておくことが大切です。

保険料から選ぶ

ただし、保険料が安ければよいというものではない点に注意してください。あくまでも万が一の事故に備えるための自動車保険ですので、補償内容を十分に吟味した上で加入しましょう。

事故対応・ロードサービス対応から選ぶ

例えば、燃料切れやバッテリー上がり、キー閉じ込みといったトラブルが起きた際にも、保険料またはオプション費用の範囲内で対応してもらえるかどうかも検討しておくといいでしょう。また、事故後の示談交渉などをサポートしてもらえる保険を選ぶと、事故に伴う精神的な負担も軽減できます。

自動車保険の申込方法は2種類

ダイレクト型(ネット型・通販型)

代理店型

ただし、代理店を通すことで中間コストなどがかかることから、ダイレクト型と比べると保険料が割高になりやすい点を理解しておく必要があります。

自賠責保険だけでは不十分な補償を任意保険に加入して補おう

オリコンでは、日本最大級の規模で調査を行い、毎年自動車保険ランキングを発表しています。保険料や事故対応、加入者の年代などさまざまな視点のランキングを確認できますから、保険会社選びの参考にしてください。

【2023年】おすすめの自動車保険 オリコン顧客満足度ランキング・比較