自動車保険の20代の相場は?保険料が高い理由や抑える方法を解説

今回は、20代の自動車保険料の相場(平均)や、ほかの年代と比べて保険料が高い理由のほか、保険料を節約するためのポイントなどについて紹介します。

20代はほかの年代より保険料が高い?

<年齢別年間自動車保険料>

・21歳未満:6万6,990円

・21〜25歳:4万430円

・26〜29歳:2万8,720円

・30代:2万4,900円

※普通乗用車、ブルー免許、6等級を条件に年齢別にシミュレーション

・21歳未満:6万6,990円

・21〜25歳:4万430円

・26〜29歳:2万8,720円

・30代:2万4,900円

※普通乗用車、ブルー免許、6等級を条件に年齢別にシミュレーション

20代の自動車保険料の相場

|

年間保険料 |

20代 |

30代 |

40代 |

50代 |

60代 |

全体 |

|

2万円未満 |

8.7% |

5.3% |

4.5% |

4.2% |

1.8% |

3.7% |

|

2万円以上3万円未満 |

10.5% |

5.3% |

8.5% |

6.1% |

6.2% |

6.8% |

|

3万円以上4万円未満 |

14.4% |

8.0% |

11.9% |

11.6% |

11.8% |

11.6% |

|

4万円以上5万円未満 |

9.6% |

10.4% |

9.5% |

10.7% |

10.3% |

10.2% |

|

5万円以上6万円未満 |

4.8% |

14.8% |

11.8% |

10.8% |

11.4% |

11.2% |

|

6万円以上7万円未満 |

7.4% |

8.6% |

11.9% |

9.3% |

9.6% |

9.8% |

|

7万円以上8万円未満 |

4.8% |

8.3% |

6.5% |

7.3% |

6.8% |

6.9% |

|

8万円以上9万円未満 |

3.9% |

5.3% |

6.2% |

5.7% |

5.9% |

5.7% |

|

9万円以上10万円未満 |

5.2% |

6.5% |

3.9% |

4.0% |

4.4% |

4.4% |

|

10万円以上15万円未満 |

9.2% |

8.9% |

9.5% |

10.3% |

13.7% |

11.2% |

|

15万円以上 |

2.2% |

2.1% |

3.0% |

4.0% |

4.1% |

3.6% |

ただし、オリコン顧客満足度の調査対象者は、「過去4年以内に保険適用をしたことがあるユーザー」であり、車種・等級・走行距離・使用目的などの条件は一人ひとり異なります。あくまで参考値として見てください。

20代の自動車保険料が高い理由は?

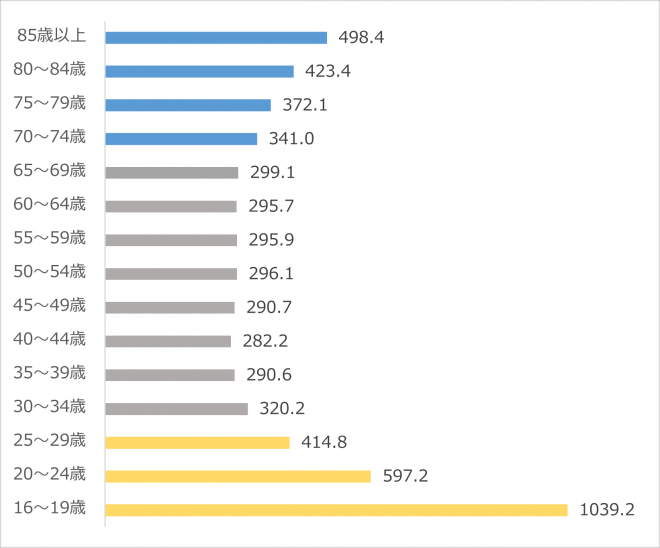

事故件数の多さ

※警察庁交通局「令和4年中の交通事故の発生状況」

公平性の観点から、事故のリスク、つまり保険金支払いの可能性が高いほど、自動車保険料は高くなります。そのため、事故率が高い20代以下や70代以降の保険料は、高く設定されています。

等級による割引率の低さ

自動車保険の加入年月が浅い傾向にある20代の場合、等級は低めと考えられます。あまり割引されないため、保険料は高くなるでしょう。

年齢条件の割引率の低さ

事故件数の多さとも関係しますが、自動車保険の年齢条件は、年齢を高く設定するほど、割引率は高くなります。年齢の若い20代の場合は、年齢条件での割引をあまり受けられず、保険料は高くなりがちです。

ただし、年齢条件の割引率は保険会社によって違いがあり、同じ年齢でも保険料に差が出ることがあります。

自動車保険料が決まる仕組み

前述のように、保険会社は参考純率を参考にして、独自に保険料を決めています。参考純率には以下のような項目があり、リスクの差異に応じて区分されています。それぞれの項目に契約者の状況をあてはめて、個々の保険料が決まるという仕組みです。

<保険料を決める参考純率の項目>

・使用目的・車種

・型式別料率クラス

・新車・新車以外

・走行距離

・等級

・年齢

・保険金額と免責金額

・使用目的・車種

・型式別料率クラス

・新車・新車以外

・走行距離

・等級

・年齢

・保険金額と免責金額

ただし、保険会社は参考純率のほか、記名被保険者の年齢区分や住んでいる地域、事故歴といった独自の項目を定めています。そのため、同じ条件でも保険会社によって保険料は異なります。

20代が自動車保険料を安く抑える方法

等級を引き継ぐ

例えば、20代の子供が新しく車を購入し、20等級の親の等級を引き継ぐケースだと、親の自動車保険の対象車両を車両入替し、子供の車に変更します。記名被保険者や契約車、車両所有者も変更してください。これで等級の引き継ぎは完了し、子供は20等級の保険を利用できることになります。

等級を引き継がせると親は無保険になるため、新規で保険契約しなければなりません。原則として6等級からのスタートですが、年齢のために20代が新規に契約するより、親と子の合計の保険料は安くなることが多くなります。年齢条件の設定や各種の割引制度を組み合わせれば、さらに保険料を抑えられることもあるでしょう。

ただし、等級を引き継ぐには条件があり、記名被保険者の配偶者か同居の親族、記名被保険者の配偶者の同居親族に限られます。たとえ子供でも、別居の場合は等級の引き継ぎはできませんので注意してください。

運転者限定特約を利用する

契約車を運転する人が限られる場合は、運転者限定特約を利用すると、20代でも自動車保険料を節約できるでしょう。しかし、運転者を限定すると、それ以外の運転者による事故は補償されませんから、慎重に検討してください。

年払いにする

ただし、年払いは一度の出費額が多かったり、途中解約すると月払いより保険料総額が高くなったりするというデメリットもあるため、経済状況や今後の予定も含めて考えてみましょう。

車両保険の補償範囲と免責金額を考える

車両保険には、保険会社によって名称が異なる場合がありますが、補償範囲の広い一般型と、範囲の狭いエコノミー型があります。エコノミー型では単独事故や当て逃げ、自転車との事故などが補償されませんが、その分保険料は安くなります。

また、免責金額の設定でも車両保険を安くできるでしょう。事故で自分の車が故障して車両保険を使うとき、免責金額として設定した金額は自己負担で支払うことになります。例えば、免責金額が5万円で修理費が20万円だとしたら、5万円は自己負担で保険金支払いは残りの15万円です。

免責金額を高くするほど保険料は安くなります。しかし、あまりに高く設定すると、いざ車両保険を使うときに自己負担が多くて困ることになりかねませんので、一度に支払える金額と保険料を踏まえて検討しましょう。

補償内容を絞る

ただし、保険料を抑えるために、必要な補償まで削ってしまっては本末転倒です。自分に必要な補償が何かを考えた上で検討しましょう。保険会社ごとに用意しているインターネット割引や早割、新車割といった割引やキャンペーンが使えないかなども含めて、比較検討してください。

20代の自動車保険料は高めだからこそしっかり検討を

なお、自動車保険は保険会社で補償の内容や保険料が異なりますから、特徴をよく理解して比較検討することが重要となります。

オリコンでは、日本最大級の規模で毎年調査を実施し、毎年「自動車保険満足度ランキング」を発表しています。保険料や事故対応、加入者の年代など、さまざまな視点のランキングを確認できますので、保険会社選びの参考にしてください。