人身傷害保険とは?補償内容と搭乗者傷害保険との違いを解説

今回は、人身傷害保険の補償対象や範囲、搭乗者傷害保険との違いのほか、必要性や保険料の抑え方などについて解説します。

![]() 目次

目次

人身傷害保険は自分や同乗者の損害を補償する任意保険

人身傷害保険は、過失割合に関係なくケガの治療費や休業損害のほか、死亡してしまった場合の遺失利益や精神的損害といった実際の損害額が補償されます。当て逃げなどの相手がわからない交通事故、単独事故や自分の過失割合が100%の事故でも保険金を受け取ることが可能です。

自動車事故に備える任意保険としては、事故相手のケガなどを補償する「対人賠償保険」、相手の車などの物体を補償する「対物賠償保険」があります。自分の車の補償のためには「車両保険」が使えます。ただし、それらの保険では、自分や同乗者のケガや後遺障害などは補償されません。

相手の過失で自動車事故に遭った際には賠償金を受け取れますが、過失割合で相殺されるため、補償が十分ではなく、自己負担が必要になる可能性もあるでしょう。事故の規模によっては、相手への賠償金や、自分や同乗者の治療費が高額になり、加入している保険だけではまかなえないかもしれません。そういった場合に、人身傷害保険に加入しておくと安心できます。

人身傷害保険の補償範囲の違い

・自動車事故補償

自動車事故補償とは、記名被保険者とその家族について、契約車に搭乗中の事故はもちろん、広く交通事故の治療費や休業損害などを補償するものです。契約車以外の車を運転中の事故や、歩行中に自動車にはねられたといった事故、バスやタクシーに乗車中の事故でも補償の対象となります。

・契約自動車搭乗中のみ補償

契約自動車搭乗中のみ補償とは、保険契約をした車に搭乗中の事故を補償対象に限定したものです。補償の範囲が限定的な分、自動車事故補償より保険料が割安になります。

人身傷害保険と搭乗者傷害保険の違い

搭乗者傷害保険については、こちらに詳しくまとめました

人身傷害保険 | 搭乗者傷害保険 | |

補償対象の事故 | 自動車事故で補償対象者が死傷した場合(※) | 契約中の車に搭乗中に補償対象者が死傷した場合 |

補償対象者 | (1)〜(4)とその家族、契約車に搭乗中の人 | 契約車に搭乗中の人 |

支払われる保険金 | 保険金額を上限に実際の損害額 | 入通院日数や後遺障害の程度に応じて契約時に定めた一定金額 |

相手の賠償金との関係 | 重複して受け取れない | 賠償金と関係なく受け取れる |

支払われるタイミング | 保険会社の損害額算出後 | 要件を満たして請求すればすぐ |

等級への影響 | なし | なし |

また、人身傷害保険が実損額を補償することに対し、搭乗者傷害保険は実損額に関係なく、契約で定めた金額が支払われます。いずれも、保険を使用しても等級(ノンフリート等級)には影響せず、翌年以降の保険料が上がることはありません。

人身傷害保険も搭乗者傷害保険も一長一短あり、双方に加入することで万全の補償を受けられるかもしれませんが、その分、保険料を支払うことになります。慎重に検討してください。

人身傷害保険は必要?

ここでは、人身傷害保険が必要な理由を2つご紹介します。

自分に過失がある場合

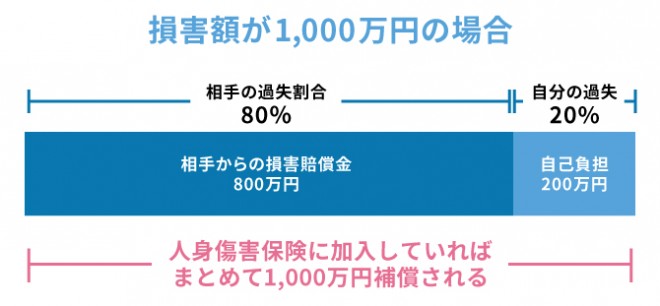

過失割合が「10:0」となるのは、完全に停車中に追突されたなど、ごく限られたケース。大抵は自分にも過失があると認定されることが多いです。

人身傷害保険に加入していれば、上記の例でいうと自己負担分の200万円が支払われます(保険金支払限度額まで)。事故相手が任意保険に加入しておらず補償が期待できない場合、自分にも過失がある場合などに、人身傷害保険が役立つでしょう。

また、保険会社が損害額を算定すればすぐに保険金が支払われるので、賠償金が長期にわたって支払われないときも、人身傷害保険の補償が役立ちます。

生命保険に加入している場合

また、生命保険の保険金は、一定額しか給付されない点も注意が必要です。交通事故の損害額は事前に想定できるものではありませんから、実際の損害額が大きいと補いきれない可能性もあります。

損害保険料率算出機構の「自動車保険の概況」によると、2022年3月末時点で、人身傷害保険の加入率は下記のようになっており、自動車に乗る多くの人が人身傷害保険に加入していることがわかります。

自家用普通乗用車(3ナンバー車) | 85.6% |

自家用小型乗用車(5ナンバー車・7ナンバー車) | 79.0% |

軽四輪乗用車 | 81.0% |

二輪車 | 19.4% |

人身傷害保険に加入するメリット

過失割合に関係なく損害額が補償される

示談交渉を待たずに保険金が受け取れる

利用しても等級が下がらない

車外のケガが補償される場合もある

人身傷害保険の注意点

補償を充実させると保険料が高額になる

物損は保証されない

補償の重複に注意

人身傷害保険の保険料を抑えるコツ

保険金額を高く設定しない

補償範囲を限定する

人身傷害保険でまさかの事故に備えよう

一口に人身傷害保険といっても、どの保険会社で加入するか迷う場合があるでしょう。オリコンでは、日本最大級の規模で調査を行い、毎年自動車保険ランキングを発表しています。

保険料や事故対応、加入者の年代などさまざまな視点のランキングを確認できますから、保険会社選びの参考にしてください。