自動車保険の弁護士特約は必要?メリットや注意点を解説

自動車保険の弁護士特約は必要?メリットや注意点を解説

保険会社によっては「弁護士費用特約」ともいわれており、交通事故に遭ったときに相手との交渉窓口として弁護士を立てる際の費用や、法律相談をした際の費用をカバーしてくれます。しかし、事故が起きたときは保険会社が示談交渉を行ってくれるのに、弁護士特約まで必要なのか、悩む人もいるのではないでしょうか。

今回は、弁護士特約の概要やメリット、注意点を紹介します。

【目次】

■弁護士費用をカバーしてくれる弁護士特約

└弁護士特約の補償内容

└弁護士特約の種類

■弁護士特約のメリット

└弁護士費用を自己負担する必要がない

└慰謝料の増額が見込める

└自分で弁護士を選ぶこともできる

└特約を使っても等級に影響はない

└家族全員をカバーできる

■弁護士特約が役立つケース

└相手の過失100%の「もらい事故」のケース

└交通事故の加害者が無保険のケース

└自分の運転により加害者となったケース

■弁護士特約の注意点

└保険会社の事前承認が必要な場合がある

└対象外の事故もある

└事故後に特約を付帯しても適用できない

└他の保険と重複する可能性がある

└支払い限度額を超えた部分は自己負担となる

■弁護士特約は必要?

■弁護士特約があればまさかの事態でも安心できる

■弁護士費用をカバーしてくれる弁護士特約

└弁護士特約の補償内容

└弁護士特約の種類

■弁護士特約のメリット

└弁護士費用を自己負担する必要がない

└慰謝料の増額が見込める

└自分で弁護士を選ぶこともできる

└特約を使っても等級に影響はない

└家族全員をカバーできる

■弁護士特約が役立つケース

└相手の過失100%の「もらい事故」のケース

└交通事故の加害者が無保険のケース

└自分の運転により加害者となったケース

■弁護士特約の注意点

└保険会社の事前承認が必要な場合がある

└対象外の事故もある

└事故後に特約を付帯しても適用できない

└他の保険と重複する可能性がある

└支払い限度額を超えた部分は自己負担となる

■弁護士特約は必要?

■弁護士特約があればまさかの事態でも安心できる

弁護士費用をカバーしてくれる弁護士特約

交通事故の際に自分で弁護士に依頼すれば、連絡などに労力がかかるだけでなく、高額な弁護士費用がかかります。依頼を躊躇し、結果的に相手から十分な補償を受けられないこともあるかもしれません。弁護士特約を契約していれば、弁護士費用をある程度カバーできるため、金額を気にすることなく依頼できます。

また、弁護士がいない状態で裁判まで発展した場合は、裁判所が開廷している平日に自分で対応するか、その時点で弁護士に自費で依頼して争うことになります。前者の場合は自分で裁判所に出向く労力が必要になり、後者の場合はたとえ相手から賠償金を得たとしても、相対的に金額がマイナスになる可能性があるでしょう。

このような場合にも、弁護士特約を契約していれば弁護士費用をある程度カバーできるため、金額を気にすることなく依頼できます。つまり、法律のプロの助けを借りたいときに役立つのが弁護士特約です。

弁護士特約の補償内容

自動車保険の契約者(記名被保険者)だけでなく、その家族や事故に遭った際の同乗者なども弁護士特約を利用可能です。保険金としては、弁護士に交渉を依頼する場合は1人につき上限300万円、法律相談を行う場合は1人につき上限10万円を支払う保険会社が多いようです。

多くの保険会社で弁護士特約の利用条件を「被害を受けた場合」としており、自分の過失割合が100%の事故では利用できません。ただし、自分のほうが過失割合が高くても、相手にわずかでも過失があれば「被害を受けた」として、弁護士特約を利用することが可能です。

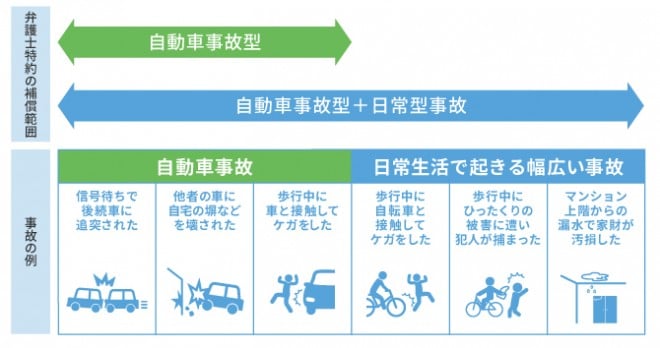

弁護士特約の種類

日常事故まで補償されれば安心ですが、他の保険や特約と同様、補償範囲が広ければ保険料は上がるものです。契約を検討する際は、補償内容を十分に確認した上で、自分に合ったタイプを選んでください。また、26歳以下の家族も補償対象といった被保険者の範囲によっても、保険料には多少差がでます。

弁護士特約の補償タイプと補償範囲

自動車事故の弁護士費用等 | 日常の事故の弁護士費用等 | |

自動車事故型 | 対象 | 対象外 |

自動車事故+日常事故型 | 対象 | 対象 |

弁護士特約のメリット

弁護士費用を自己負担する必要がない

全額を自費で賄うとなると依頼をためらってしまいますが、弁護士特約があれば保険会社負担で依頼や相談ができるので、費用を気にせず弁護士に依頼できます。また、弁護士費用は保険会社から弁護士に直接支払われるため、立替払いをする必要もありません。

慰謝料の増額が見込める

交通事故の慰謝料の計算方法には、「自賠責保険基準」「任意保険基準」「弁護士基準(裁判基準)」の3つがあり、この中で最も高額になりやすいのは弁護士基準で計算した慰謝料です。そのため、弁護士に依頼することで慰謝料の増額が見込める場合もあるのです。

個人でも弁護士基準で慰謝料を請求することは可能ですが、弁護士基準をどのように使うかを熟知した上で、専門的な知識を使って慰謝料を計算する必要があります。示談交渉に慣れた保険会社に対し、弁護士基準で慰謝料の請求を行うのは簡単ではないでしょう。

自分で弁護士を選ぶこともできる

保険会社から弁護士を紹介してもらえることもありますが、必ずしもその弁護士が交通事故の示談交渉に詳しかったり、相性が良かったりするわけではないでしょう。そういった場合、弁護士特約を利用しても、自分で弁護士を選ぶことができます。

ただし、弁護士に委任する前には保険会社に了承される必要があるため、事前に連絡しましょう。

特約を使っても等級に影響はない

なお、保険を利用しても翌年の保険料が上がらない(事故件数として数えない)事故のことを「ノーカウント事故」といいます。ノーカウント事故は弁護士特約をはじめ、人身傷害保険や搭乗者傷害特約など特定の特約を利用した場合などに限られ、多くは自動車保険の補償を受けると等級に影響します。

・自動車保険のノンフリート等級とは?割引率や調べ方などを解説

・対人賠償保険とは?補償内容や補償の範囲について

・対物賠償保険とは?補償の範囲や保険料について解説

・車両保険は必要?加入を検討するポイントについて解説

家族全員をカバーできる

被保険者はもとより、被保険者の配偶者や同居の親族、別居していても未婚の子供であれば補償対象です。1台に付帯するだけで広範囲をカバーできるため、所有する車両のうちいずれかの車両には弁護士特約を付帯することをおすすめします。

弁護士特約が役立つケース

相手の過失100%の「もらい事故」のケース

加害者から納得のいく金額が支払われれば問題はありませんが、過失を認めずに交渉が決裂することもあるでしょう。そうなれば、警察や保険会社、病院などとやりとりをして書類を集めたり、過去の裁判例を調べたりなど、正当な補償を受けるための客観的な証拠を自分でそろえなければなりません。自分に過失がないにもかかわらず、負担が大きい手続きを強いられてしまいます。

このような場合に弁護士特約を付帯していれば、費用や手続きの心配をすることなく弁護士に依頼できます。

交通事故の加害者が無保険のケース

また、弁護士であれば財産の差し押さえなどの必要に応じた法的措置を行うことも可能です。

上記以外にも、加害者が決まった示談金を払わないケースや、保険会社の示談交渉に納得がいかないケースなどでも、弁護士特約を利用して弁護士に依頼することが可能です。

・自賠責保険とは?補償範囲や補償金額、保険料を解説

自分の運転により加害者となったケース

刑事事件となった場合、その弁護を依頼する弁護士が必要ですが、弁護士特約を利用して、弁護士依頼ができます。

万が一、加害者となってしまったときにも、弁護士特約は大事なサポートとなるでしょう。

弁護士特約の注意点

保険会社の事前承認が必要な場合がある

対象外の事故もある

事故後に特約を付帯しても適用できない

他の保険と重複する可能性がある

また、弁護士特約は自動車保険だけでなく、火災保険や傷害保険の特約として付帯することも可能です。2つの保険から二重に保険金が支払われることはないため、弁護士特約の付帯を検討する際は、家族の車両に付帯されていないか、既に自分が加入している保険に付帯されていないかなどを事前にチェックしてください。

支払い限度額を超えた部分は自己負担となる

高額な請求で慌てないよう、費用については事前に弁護士に相談しておきましょう。

弁護士特約は必要?

オリコン顧客満足度(R)の調査では、過去に自動車保険を利用したことのある人のうち、43.8%と半数近くの人が弁護士特約を付帯しているという結果が出ています(※)。

弁護士特約があることで、事故の相手が交渉に応じてくれないときやもらい事故に遭ったときなど、役立つ場面は多いです。家族が所有する車1台にでも弁護士特約があれば家族全員が利用できるので、付けておくと安心できるのではないでしょうか。

※調査概要

調査期間:2022/8/16~2022/8/29

性別:指定なし

年齢:18〜84歳

地域:全国

条件:以下すべての条件を満たす人

1)過去2年以内に、自動車保険を適用したことがある

2)自動車保険会社の選定に関与し、サービスに関する支払い金額を把握しているただし、対人・対物事故などで保険を適用した際に自身が運転していなかった場合や、ロードサービスのみの適用者は対象外とする

弁護士特約があればまさかの事態でも安心できる

オリコンでは、日本最大級の規模で調査を行い、毎年「自動車保険 オリコン顧客満足度ランキング」を発表しています。特約や割引のような、商品内容の充実さでのランキングを確認することもできるため、ぜひ保険会社選びの参考にしてください。

監修者酒井富士子

ファイナンシャルプランナー/経済ジャーナリスト。金融メディア専門の編集プロダクション・株式会社回遊舎 代表取締役。

日経ホーム出版社(現日経BP社)にて「日経ウーマン」「日経マネー」副編集長を歴任。

リクルートの「赤すぐ」副編集長を経て、2003年から現職。「お金のことを誰よりもわかりやすく発信」をモットーに、暮らしに役立つ最新情報を解説する。