100万円をどう運用する?おすすめの資産運用方法と注意点をわかりやすく解説

多額の資金が必要だと考えている人も少なくありませんが、実際には比較的少額からでも運用を始めることができます。

正しい資産運用の方法を理解すれば、100万円でも十分な成果を上げることが可能です。

今回は、100万円を運用して資産を増やすためのおすすめの方法や、資産運用を始める上での注意点について解説します。

![]() 目次

目次

100万円で資産運用は可能

資産運用は、持っている資産を投資や預貯金などに分配し、計画的に増やしていくことです。

少額でも始められる理由

1つの資産に集中させるのではなく、性質の異なる商品に分けることで、リスクを抑えながら安定的なリターンを狙うことができます。

また、ネット証券各社が提供する投資信託は100円や1,000円から購入でき、株式も1株単位やミニ株といった少額商品が普及しています。

初心者でも手軽に資産運用を始められる環境が整っています。

運用に向いている人・向かない人

投資資金は、生活費や急な支出に影響が出ないお金であることが前提です。

そのため、借金がある人や生活費がカツカツな人には不向きです。

投資はリスクを伴うため、余裕資金で中長期的に資産形成したい人に向いています。

おすすめの資産運用方法と比較

それぞれの特徴を理解し、自分に合った選択をすることが大切です。

ここからは、おすすめの資産運用の方法をご紹介します。

おすすめの資産運用方法

株式投資

短期間で価格の変動から利益を得ることも、将来的に価値が増すと見込まれる企業に長期投資をすることもできます。

株式投資は市場の変動によるリスクが高いですが、適切な企業の選定と市場分析をすれば大きなリターンを得られる可能性があります。

投資信託

資産運用の専門家が運用を行い、得られた収益は投資家に分配されます。

さまざまな金融商品に投資するためリスクが分散され、個別の銘柄選定は専門家に任せられるため、初心者にもおすすめの方法です。

債券

債券を購入することで、定期的な利息収入と、満期時に元本の返済を受けられます。

株式などに比べてリスクが低い一方で、リターンも控えめです。

安定した収入を求める人にはおすすめの方法だといえます。

外貨預金

円安時に外貨の価値が上がると、換金時に利益が出ます。

しかし、円高に振れると損失が出るリスクもあります。

また、外貨預金は通常の円預金よりも高い利息を期待できることもメリットです。

外貨預金をする上で金融機関やサービス選びに迷った際には、オリコン顧客満足度ランキングをはじめとする比較サイトを参考にしてください。

ETF(上場投資信託)

日経平均やS&P500などの指数に連動するため、分散効果を得やすいです。

また、リアルタイムで値動きを確認し、証券取引所の営業時間内であれば、いつでも取引ができることが特徴です。

信託報酬が低い点も魅力ですが、株式市場の変動リスクは残ります。

REIT(不動産投資信託)

資産運用のプロが複数の投資家から集めたお金で不動産への投資をし、そこから得られる賃貸料収入や不動産の売買から得た利益を投資家に分配するという方法です。

少額で不動産市場に投資できるのがメリットですが、不動産市況や金利動向に大きく左右される点には注意が必要です。

資産ごとのリスクとリターン比較【図解あり】

「自分がどの程度のリスクを受け入れられるか」で選択すべき資産が変わります。

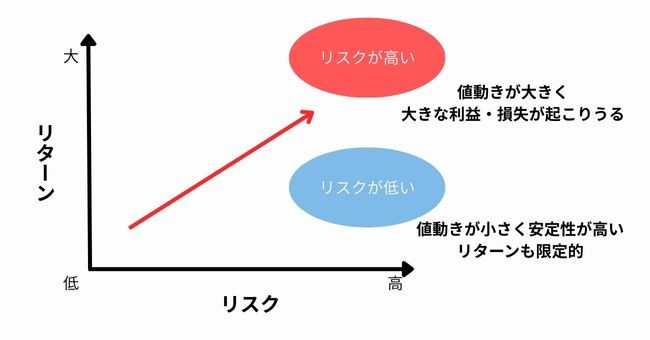

リスクとリターンの基本構造

リスクが高い資産は値動きが大きく、大きな利益も損失も起こり得ます。

逆にリスクが低い資産は安定性が高い反面、リターンも限定的になります。

資産運用を始めるときには、「安全性と収益性のバランス」を考えて、自分に合った資産を選ぶ必要があります。

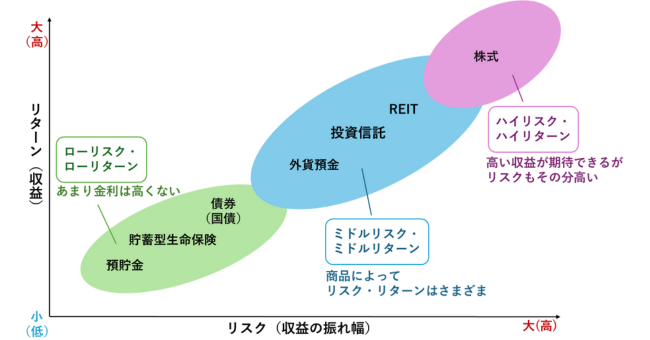

資産ごとの位置づけ(株・債券・外貨など)

なぜなら、リスクが高い資産ほど収益の可能性も大きく、逆にリスクが低い資産は安定している反面リターンが限定されるからです。

株式はハイリスク・ハイリターンで、短期的には大きく値動きしますが、長期的には成長を期待できる資産です。

外貨預金やREIT、そして投資信託はミドルリスク・ミドルリターンに位置し、分散投資を取り入れることでバランスを取りやすいのが特徴です。

このように、資産の特性を理解し「自分がどのリスク水準を受け入れられるか」を見極めることが、投資方針を決めるカギになります。

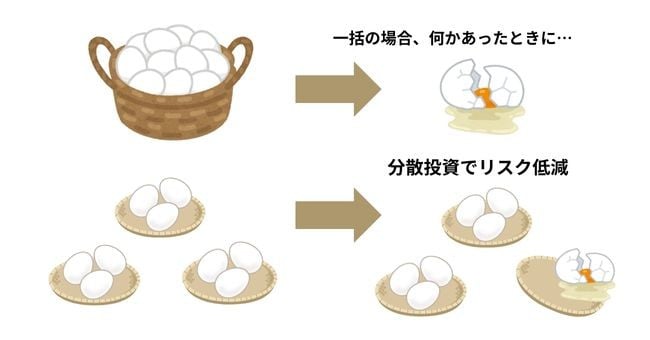

分散投資の考え方

これは「卵を一つのカゴに盛るな」という投資の基本原則として知られています。

仮に株式で損失が出ても、債券や外貨など他の資産が値上がりしていれば損失をカバーできる可能性があります。

分散投資を行うことで、資産全体の値動きを安定させやすくなるのです。

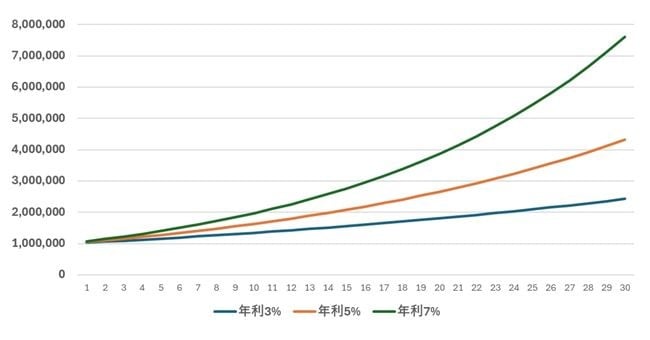

100万円を運用してどれくらい増える?【シミュレーション】

資産運用の成果は、開始時期や運用期間、利回りによって大きく変わります。

100万円をそれぞれ年利3%、5%、7%で運用した場合に増える金額は、以下のとおりです。

利回り別のシミュレーション例(年3%/5%/7%)

| 年数 | 年利3% | 年利5% | 年利7% |

|---|---|---|---|

| 5年目 | ¥1,159,274 | ¥1,276,282 | ¥1,402,552 |

| 10年目 | ¥1,343,916 | ¥1,628,895 | ¥1,967,151 |

| 15年目 | ¥1,557,967 | ¥2,078,928 | ¥2,759,032 |

| 20年目 | ¥1,806,111 | ¥2,653,298 | ¥3,869,684 |

| 25年目 | ¥2,093,778 | ¥3,386,355 | ¥5,427,433 |

| 30年目 | ¥2,427,262 | ¥4,321,942 | ¥7,612,255 |

長期運用と複利効果の違い

複利とは、得られた利益を再投資してさらに利益を生み出す仕組みです。

長期運用を続けることで、この複利の力が大きく働きます。

期間が長くなるほど、利益が利益を生むサイクルが加速し、資産が雪だるま式に増えていくのです。

ただし、利回りが高い投資ほど値動きも大きく、リスクが増える点には注意が必要です。

自分のリスク許容度を踏まえて、無理のない範囲で長期的に投資を続けることが大切です。

一括投資と積立投資の比較

一括投資は相場が上昇すれば大きな利益を狙えますが、下落時には損失も大きくなるため、リスク許容度が高い人向けです。

一方、積立投資は価格が高いときは少なく、安いときは多く購入できる「ドルコスト平均法」により長期的に購入価格を平準化できます。

初心者にはリスクを抑えやすく続けやすい積立投資がおすすめです。

100万円を資産運用するメリット

資産を増やす力が働き、将来の備えにつながります。

預貯金よりも資産を増やせる

つまり、100万円を預けても1年で利息は1,800円(税金を引くと1,435円)となります。

一方で、株式や投資信託なら、年3%の利回りの場合、同じ100万円でも3万円の利益になります(税金を引くと23,906円となりますが、NISAなどの制度を利用すれば非課税です)。

利回りを考えて、長期的に運用すれば、預貯金との差は大きく開きます。

老後資金やライフイベントに備えられる

老後の生活費は夫婦2人で月平均23.2万円が必要とされており、年金だけでは不足する可能性があります。

また教育費や住宅購入など、ライフイベントにも資金が必要です。

いまある100万円を運用することで、その不足分を補う準備ができます。

100万円を資産運用するデメリット

リスクを理解しないまま始めると、思わぬ損失につながる可能性があります。

元本割れのリスクがある

金融商品の多くは、預貯金のように元本保証がありません。

株価の下落や為替変動により、100万円が90万円以下になる可能性もあります。

短期的に必ず増えるわけではない点を理解し、長く保有して価格の上昇を待つことが重要です。

緊急時に資金が引き出せない場合もある(流動性リスク)

資産運用に資金を回しすぎると、急にお金が必要な際に困る可能性があります。

近い将来必要になるお金や緊急時に備えたお金は預貯金で持っておき、資産運用は余剰資金で行いましょう。

資産を増やすには時間がかかる

例えば100万円を年3%で運用しても、1年後の利益は3万円程度です。

複利効果が大きくなるのは10年、20年といった長期運用のときです。

そのため、すぐに成果を求める人には不向きです。

資産運用の注意点

初心者がつまずきやすいポイントを押さえることで、失敗を防ぐことができます。

資産運用のリスクを理解する

メリットだけに注目して商品を選ぶのではなく、デメリットを踏まえてリスクを抑える運用をすることが大切です。

また、定期的に市場の状況も確認し、自分の資産にどのような影響があるのかを確認しましょう。

ポートフォリオを定期的に見直す

しかし、ポートフォリオは一度決めたら終わりではありません。

経済状況や金利動向、さらには自分の年齢やライフイベントによって最適な比率は変わります。

そのため、定期的にポートフォリオを見直して、最初に決めた資産のバランスに戻す(リバランスする)必要があります。

1年に1回はポートフォリオを見直しましょう。

確定申告が必要か確認する

この税金は、利用する口座の種類によって「自分で確定申告が必要かどうか」が変わります。

一般口座や源泉徴収なしの特定口座を利用している場合は、自分で損益を計算して確定申告を行う必要があります。

一方で、源泉徴収ありの特定口座なら証券会社が計算から納税まで代行してくれるため、確定申告は不要です。

さらに、一定の投資額まで非課税で運用できるNISA口座 を利用すれば、利益に税金がかからず確定申告も不要になります。

資産運用でよくある質問

ここでは特に「100万円の運用」を考える人が知っておくべき質問と回答を紹介します。

よくある質問

100万円の資産運用で失敗しないために初心者がやるべきことは?

複数の商品に分けて投資し、短期売買を避けて長期で続けることでリスクを抑え、複利の効果を得られます。

まずは少額で始め、投資に慣れることが失敗を防ぐ第一歩です。

100万円で投資を始めるなら、一括投資と積立投資のどちらがいい?

一括投資は投資タイミング次第で大きく損をするリスクがあります。

積立投資であれば、「ドルコスト平均法」により、購入価格を平準化でき、相場変動のリスクを和らげる効果があります。

大きな金額を一度に投じるのではなく、分散して投資するのが安全です。

途中から増額やスポット購入で柔軟に調整でき、NISAを併用すると非課税メリットも得られます。

100万円の資産運用は「ほったらかし」でも大丈夫?

経済環境やライフステージが変われば、ポートフォリオも調整が必要になります。

少なくとも年に1回は資産状況を確認し、必要に応じてリバランスを行いましょう。

「完全放置」ではなく「定期的に点検しつつほったらかしに近い運用」が現実的です。

100万円を運用して資産を増やそう

インフレに強い資産を作り、さまざまなライフイベントの資金や老後資金を用意するためにも、資産運用を始めましょう。

なお、初心者には、仕組みがわかりやすくお金の出し入れも比較的しやすい外貨預金がおすすめです。

オリコンでは日本最大級の規模で調査を行い、毎年「外貨預金 オリコン顧客満足度ランキング」を発表しています。

外貨預金を始めるにあたって知っておきたい取引メニューや手数料、金利の満足度など、さまざまな視点のランキングを発表していますので、外貨預金選びの参考にしてください。

監修者金子 賢司

東証一部上場企業(現在は東証スタンダード)で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。

以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。

・CFP®資格(資格番号:90260739)

・日本FP(ファイナンシャルプランナー協会)幹事

ホームページ:https://fp-kane.com/