2015年10月22日 07時30分

郵政2社の株売り出し価格が決定! 異例の“親子同時上場”を解説

11月4日に上場する日本郵政グループ3社の仮条件が7日に発表され、19日にはゆうちょ銀行(7182)とかんぽ生命保険(7181)の売り出し価格が公表された。

ゆうちょ銀行は1株1450円、かんぽ生命は同2200円。仮条件は日本郵政(6178)が1100〜1400円、ゆうちょ銀行が1250〜1450円、かんぽ生命が1900〜2200円となり、9月10日に公表された想定価格の範囲での数字となった。

郵政3社は、87年の日本電信電話(NTT・東1・9432)に始まり、90年代、2000年代と続いた政府保有株放出の真打ちともいわれている。初回売り出し規模は、1兆3875億円。2兆円を超えた1987年のNTTやNTTドコモ(9437)には及ばないものの、93年の東日本旅客鉄道(9020)や94年の日本たばこ産業(2914)よりはずっと大きい金額だ。

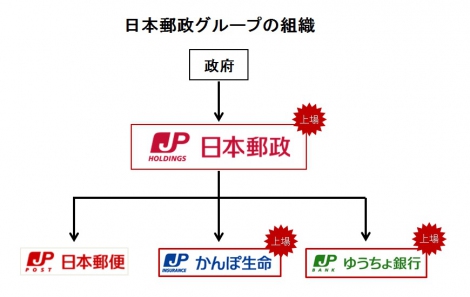

また、政府放出株では、過去に例のない“親子同時上場”という点も注目だ。

親とは「日本郵政」、子とは「ゆうちょ銀行」と「かんぽ生命」のこと。実際、ブックビルディグを見ても、まず10月19日に子会社のゆうちょ銀行とかんぽ生命の売り出し価格を決めた後、10月26日に親会社の日本郵政の売り出し価格を決めるという2段階スキームになっている。

実際、2016年3月期の経常利益を見ても、日本郵政は8600億円を見込んでいるが、そのうち、銀行が4600億円、保険が3500億円と、その大半は2社に依存している。このため、「子」の価値が決まらなければ、「親」の価値が決められないという構造になっているのだ。

実際、市場には「子はほしいが、親はいらない」という声も聞かれる。優良な事業収益をあげ、将来の成長戦略も見込める子会社2社に対して、親である日本郵政には、今回、上場しない「日本郵便」という存在があるからだ。

全国2万4000店を誇る郵便局のネットワークだが、その維持には、先ほどの優良子会社2社からの手数料収入が大きく貢献している。実際、郵便サービス自体は8割が赤字と言われており、数少ない黒字拠点がその赤字を穴埋めしている状況だ。

今回の売り出しには、3社まとめての購入をオススメする証券会社も多いが、それが吉と出るか凶と出るかは、むずかしい判断だ。

>>初心者にもおすすめ! 「手数料」の満足度が高い【ネット証券】ベスト10

>>日本郵政3社がいよいよ上場! IPOのポイント簡単解説

ゆうちょ銀行は1株1450円、かんぽ生命は同2200円。仮条件は日本郵政(6178)が1100〜1400円、ゆうちょ銀行が1250〜1450円、かんぽ生命が1900〜2200円となり、9月10日に公表された想定価格の範囲での数字となった。

郵政3社は、87年の日本電信電話(NTT・東1・9432)に始まり、90年代、2000年代と続いた政府保有株放出の真打ちともいわれている。初回売り出し規模は、1兆3875億円。2兆円を超えた1987年のNTTやNTTドコモ(9437)には及ばないものの、93年の東日本旅客鉄道(9020)や94年の日本たばこ産業(2914)よりはずっと大きい金額だ。

また、政府放出株では、過去に例のない“親子同時上場”という点も注目だ。

親とは「日本郵政」、子とは「ゆうちょ銀行」と「かんぽ生命」のこと。実際、ブックビルディグを見ても、まず10月19日に子会社のゆうちょ銀行とかんぽ生命の売り出し価格を決めた後、10月26日に親会社の日本郵政の売り出し価格を決めるという2段階スキームになっている。

実際、2016年3月期の経常利益を見ても、日本郵政は8600億円を見込んでいるが、そのうち、銀行が4600億円、保険が3500億円と、その大半は2社に依存している。このため、「子」の価値が決まらなければ、「親」の価値が決められないという構造になっているのだ。

実際、市場には「子はほしいが、親はいらない」という声も聞かれる。優良な事業収益をあげ、将来の成長戦略も見込める子会社2社に対して、親である日本郵政には、今回、上場しない「日本郵便」という存在があるからだ。

全国2万4000店を誇る郵便局のネットワークだが、その維持には、先ほどの優良子会社2社からの手数料収入が大きく貢献している。実際、郵便サービス自体は8割が赤字と言われており、数少ない黒字拠点がその赤字を穴埋めしている状況だ。

今回の売り出しには、3社まとめての購入をオススメする証券会社も多いが、それが吉と出るか凶と出るかは、むずかしい判断だ。

>>初心者にもおすすめ! 「手数料」の満足度が高い【ネット証券】ベスト10

>>日本郵政3社がいよいよ上場! IPOのポイント簡単解説