2017年06月03日 11時20分

“イデコ”の意外な落とし穴!? 加入前に確認しておきたい「基本ルール」

現在、個人型確定拠出年金(愛称「iDeCo」イデコ)への加入を検討している人で、加入前にすべての疑問を解決できている人はどの程度いるだろうか。おそらく、調べていくうちにわからないことが出てきて、つまずくことも多いのでは。節税メリットが注目されているイデコだが、加入後に「こんなはずじゃなかった」と後悔しないために、“基本だけど注意すべき細かいルール”について解説する。

■60歳までは引き出せない

イデコで拠出を始めると、原則60歳まで引き出せないという決まりがある。たとえば「今月は生活費がピンチだから、確定拠出年金で貯めたお金を下ろそう」と思っても、そのような使い方はできない。

そもそもイデコは“退職後の老後資金を積み立てる”ということが目的なので、このルールはあってしかるべきだが、仮に自分で事業をしていて、倒産の瀬戸際に追い込まれているような状況であっても引き出しはできない。一見、柔軟性がないようにも思えるが、その一方で、破産した場合でも差し押さえ対象外となるため、“受給開始まで資産は安全に守られる”というプラスの側面もある。なお、掛金の額は年に一回だけ変更ができ、一時的に拠出を停止することもできる。拠出が難しくなった場合は、掛金の調整で切り抜けよう。

■加入期間が短いと受給開始可能年齢が繰り下げられる

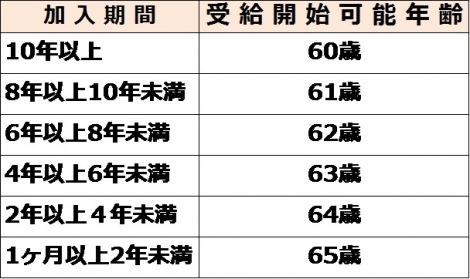

60歳から受給開始するためには、通算加入期間(※1:運用指図者の期間も含む)が10年以上必要となる。10年に満たない場合、最大で65歳まで受給開始可能年齢が繰り下げられる(図表1参照)。受給開始可能年齢に達すると、70歳までの間で受給タイミングを任意で決めることができるのだが、受給開始可能年齢が上がれば、当然70歳までの期間は短くなる。つまり、受け取り時期の選択幅が狭くなるということだ。

60歳が近づいている人は、一度自分の加入期間を確認しておこう。

■手数料がかかる

イデコに加入するなら、手数料のコストも無視できない。加入時や運用中に、各所へ支払う手数料が発生する(図表2参照)。

まず、加入時には国民年金連合会への手数料として税込み2777円が必ず徴収され、ごく一部の運営管理機関ではプラスで加入時手数料も必要だ。加入後は毎月の手数料として、国民年金基金連合会へ103円、事務委託先金融機関(=信託銀行)へおおよそ64円程度かかる。それに加えて、運営管理機関(=加入する金融機関)ごとに決められた手数料がかかるが、一定以上の資産があれば無料となる場合もある。

手数料は確定拠出年金教育協会が運営する公式ウェブサイト「iDeCoナビ」のからも確認ができる。手数料の分だけ資産が目減りしてしまうので、運営管理機関を選ぶ際は手数料の違いにも注目したい。

以上のように、イデコには細かな決まりごとがある。もしも不明な点があれば、加入を検討している運用管理機関に質問するか、国民年金基金連合会が開設している「イデコダイヤル」に問い合わせるのもいいだろう。加入前にしっかりと疑問を解決しておこう。

※運用指図者:掛金を拠出せず、運用の指図のみを行なう人

(マネーライター・永井志樹子)

>>事前にチェック 利用者が選ぶ満足度No.1の「ネット証券」ランキング

>>「公務員=老後生活が安定」は昔話に? “イデコ”活用への期待

■60歳までは引き出せない

イデコで拠出を始めると、原則60歳まで引き出せないという決まりがある。たとえば「今月は生活費がピンチだから、確定拠出年金で貯めたお金を下ろそう」と思っても、そのような使い方はできない。

そもそもイデコは“退職後の老後資金を積み立てる”ということが目的なので、このルールはあってしかるべきだが、仮に自分で事業をしていて、倒産の瀬戸際に追い込まれているような状況であっても引き出しはできない。一見、柔軟性がないようにも思えるが、その一方で、破産した場合でも差し押さえ対象外となるため、“受給開始まで資産は安全に守られる”というプラスの側面もある。なお、掛金の額は年に一回だけ変更ができ、一時的に拠出を停止することもできる。拠出が難しくなった場合は、掛金の調整で切り抜けよう。

■加入期間が短いと受給開始可能年齢が繰り下げられる

60歳から受給開始するためには、通算加入期間(※1:運用指図者の期間も含む)が10年以上必要となる。10年に満たない場合、最大で65歳まで受給開始可能年齢が繰り下げられる(図表1参照)。受給開始可能年齢に達すると、70歳までの間で受給タイミングを任意で決めることができるのだが、受給開始可能年齢が上がれば、当然70歳までの期間は短くなる。つまり、受け取り時期の選択幅が狭くなるということだ。

60歳が近づいている人は、一度自分の加入期間を確認しておこう。

■手数料がかかる

イデコに加入するなら、手数料のコストも無視できない。加入時や運用中に、各所へ支払う手数料が発生する(図表2参照)。

まず、加入時には国民年金連合会への手数料として税込み2777円が必ず徴収され、ごく一部の運営管理機関ではプラスで加入時手数料も必要だ。加入後は毎月の手数料として、国民年金基金連合会へ103円、事務委託先金融機関(=信託銀行)へおおよそ64円程度かかる。それに加えて、運営管理機関(=加入する金融機関)ごとに決められた手数料がかかるが、一定以上の資産があれば無料となる場合もある。

手数料は確定拠出年金教育協会が運営する公式ウェブサイト「iDeCoナビ」のからも確認ができる。手数料の分だけ資産が目減りしてしまうので、運営管理機関を選ぶ際は手数料の違いにも注目したい。

以上のように、イデコには細かな決まりごとがある。もしも不明な点があれば、加入を検討している運用管理機関に質問するか、国民年金基金連合会が開設している「イデコダイヤル」に問い合わせるのもいいだろう。加入前にしっかりと疑問を解決しておこう。

※運用指図者:掛金を拠出せず、運用の指図のみを行なう人

(マネーライター・永井志樹子)

>>事前にチェック 利用者が選ぶ満足度No.1の「ネット証券」ランキング

>>「公務員=老後生活が安定」は昔話に? “イデコ”活用への期待