iDeCo�i�C�f�R�j�̃����b�g�E�f�����b�g�́H�ߐŌ��ʂ�O����

��iDeCo�A�ő�̃����b�g�@�R�̐ߐłƂ́H

�@1. �����̊|�����́A�S�z�����T��

�@2. �^�p�œ������v���A�S�z��ېł�

�@3. ��莞�̍T���́A�u�ꎞ���v���u�N���v�������@�ňقȂ�

���l�N���ی���iDeCo�A�ߐŌ��ʂ������̂́H

�@iDeCo�Ƃ͂Ȃɂ��Ⴄ�H�@�l�N���ی��̂�����

�@�ߐŌ��ʂ��r�A30�N�Ԃ�120���ȏ�̍��ɂȂ邱�Ƃ�

���ߐł�������Ȃ��I�@�����b�g�́g���R�v�h�ɂ�����

�@1. �^�p��������őI���ł���

�@2. �|������������R�ɐݒ�

�@3. �]�ސE���̃|�[�^�r���e�B

�����Ɋ��p���邽�߂ɂ́A�f�����b�g�ɂ�����

�@1. �g�萔�������h�ɒ���

�@2. 60�Έȍ~�ɂ��������o���Ȃ�

�ďC���s��Y��Y

�ۗL���i�FCFP(R)�A1���t�@�C�i���V�����E�v�����j���O�Z�\�m�i���Y�v��ċƖ��j

iDeCo�A�ő�̃����b�g�@3�̐ߐłƂ́H

����60�܂ł͎��Ȃ��Ƃ�������͂�����̂́A�ʏ�̓����M�����������I�ɉ^�p���邱�Ƃ��ł���悤�ɂȂ�̂ŁA���̃����b�g�͂��Ȃ�傫���B

�ł�3�̐ߐłɂ��āA�ڂ����݂Ă������B

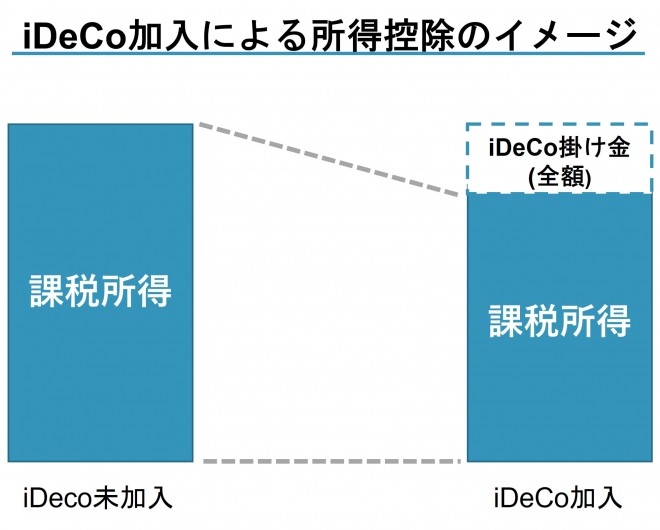

1. �����̋��o���͑S�z�A�����T���ɓK�p

�����łƏZ���ł̊z�́u���^�����|�����T���z�v�ŎZ�o���ꂽ�u�ېŏ����i�ېőΏۂƂȂ鏊���j�v����Ɍ��߂��Ă���B�܂菊���T�����K�p�����ƁA�ېŏ��������z���邱�Ƃ��ł��A�ߐő�ɂ��Ȃ�̂��B

�Ⴆ�A����2���~�i�N��24���~�j��ʏ�̓����M���w���ɂ��Ă��ꍇ�̊|�����́A�ېŏ����Ƃ݂Ȃ����B�������AiDeCo�Őςݗ��Ă��ꍇ�A�N��24���~�̊|�����S�z�������T���ɓK�p�����B

iDeCo�̊|�����͑S�z�������T���̑ΏۂƂȂ�B

��قǐ��������悤�ɁAiDeCo�̊|�����͑S�z���u�����T���v�ƂȂ�B�܂�AiDeCo�̊|�����͂܂�܂鏊���T���Ƃ��Ė��N�A���^�������獷���������B���������āA�ېŏ������������A�����łƏZ���ł��}������Ƃ����d�g�݂��B

�������A���Ƃ��Ə����ł�������Ȃ��N��103���~�ȉ��̃p�[�g��A���o�C�g�A�J�ҁA��Ǝ�w�i�v�j�ɂƂ��Ă͐ߐłƂ͂Ȃ�Ȃ��̂Œ��ӂ��������A�ېŏ����̂��鑽���̐l�X�ɂƂ��Ă͑傫�ȃ����b�g���B

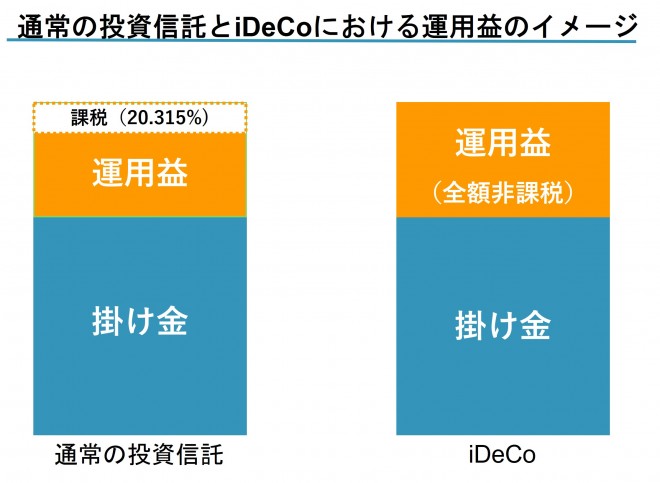

2. �^�p�œ������v�́A�S�z��ېłɂȂ�

���Z���i�̉^�p�œ������v�i�^�p�v�j�́A�ʏ�A�����łƏZ���łō��v20.315���ېł����B���ꂪ�AiDeCo�̐��x�̉��ł͑S�z��ېł̂܂ܑS�z���{�ɌJ�������ĉ^�p�i�ē����j����Ă����B

�������A�^�p�v���}�C�i�X�ɂȂ�ƌ��{��������蓾��̂ŁA���̏ꍇ�ɂ͂��̃����b�g�͂Ȃ��Ȃ��Ă��܂����X�N���l�����Ă������B

�ʏ�̓����M���̉^�p�v�ɂ͐ŋ����|���邪�AiDeCo�̉^�p�v�͉ېł���Ȃ��B�^�p�v����ېł̕��A�ē����z���傫���Ȃ�B

3. ��莞�̍T���z�́A�����@�ňقȂ�

1. �ꊇ�Ŏ���u�ꎞ���v

2. �����Ŏ��u�N���v

3. �ꕔ���u�ꎞ���v�A�c����u�N���v�Ƃ��Ď�

�Ⴆ�A�u�ꎞ���v�Ƃ��Ĉꊇ�Ŏ��ꍇ�́A��Ƃ̑ސE���Ɠ��l�ɑސE�����ƌ��Ȃ����B���̂��߁A���t�̍ۂɂ́u�ސE�����T���v���K�p�����B����ɑ��āu�N���v��I�ԂƁA���炩���ߎw�肵�����ԁi5�`20�N�j�A�������ꂽ���z�����I�Ɏ�邱�Ƃ��ł���B���̏ꍇ�A�G�����Ƃ��āu���I�N�����T���v���K�p�����B

���ސE���Ƃ����u�ސE�����T���v���K�p�����B

���T���z�̌v�Z

(1) ���o���ԁi�ςݗ��Ċ��ԁj��2�N�ȉ��̏ꍇ �c80���~

(2) 2�N��20�N�ȉ��̏ꍇ �c40���~�~���o�N��

(3) 20�N���̏ꍇ �c800���~�{70���~�~�i���o�N���|20�N�j

���̂ق��̑ސE���Ƃ̍��Z�����z���A�v�Z�����T���z�ȓ��ł���Δ�ېłƂȂ�B

���o���Ԃ�30�N�Ԃ̏ꍇ�̍T������z�́A���L�̒ʂ�B

800���~�{70���~�~�i30�N�|20�N�j��1,500���~

���̏ꍇ�A���̂ق��̑ސE���ƍ��킹��1,500���~�ȉ��Ȃ��ېłőS�z����B

�u�N���i�����j�v�Ŏ��ꍇ�̍T��

���G�����Ƃ����u���I�N�����T���v���K�p�����B���I�N�����ɌW��������z������I�N�����T���z�����������ď������z���v�Z����B

�����I�N���ɌW��G�����̌v�Z���@

���I�N���ɌW��G���������I�N�����̎������z�̍��v���z�~�����|�T���z

���u�����v�Ɓu�T���z�v�́A�@�߂ɂ���ċK�肳��Ă���B

65�Έȏ�A���I�N�����̎������z�̍��v��350���~�i���I�N�����ɌW��G�����ȊO�̏����ɌW�鍇�v�������z��1,000���~�ȉ��Ƃ���j�̏ꍇ�A���I�N�����ɌW��G�����͎��̒ʂ�B

350���~�~75��-27.5���~��235���~

�܂��A���I�N�����ɌW��G�����ȊO�̏����ɌW�鍇�v�������z��1,000���~�ȉ��̏ꍇ�A65�Ζ����Ȃ�N��60���~�܂ŁA65�Έȏ�Ȃ�N��110���~�܂Őŋ��͂�����Ȃ��B

�l�N���ی���iDeCo�A�ߐŌ��ʂ������̂͂ǂ����H

iDeCo�Ƃ͉����Ⴄ�H �l�N���ی��̎d�g��

�EiDeCo�Ɠ����u���I�N���v�ŁA�����łƏZ���ł�ߐł��ł���B

�E�ی����̎x�����z�́A�����ōT���̒��ł��u�����ی����T���v�̑ΏہB

�E�N�Ԃŏ�����12���~�A�Z����2��8,000�~���T���z���������B

�l�N���ی��̊|�����́AiDeCo�Ɠ����������ōT���̑Ώۂł���A�����ł�Z���ł̐ߐŃ����b�g���邱�Ƃ��ł���B������iDeCo�ł͖����̊|�����̑S�z�������ōT���̑Ώۂł���̂ɑ��āA�l�N���ی��̍T���z�ɂ͏�����݂����Ă���B

���́A����2�͎��I�N���ł͂�����̂́A�����ōT���̖��ڂ��قȂ邽�߁A�����ōT���̏������قȂ��Ă���B

iDeCo | �l�N���ی� | |

�����T���̖��� | ���K�͊�Ƌ��ϊ|�����T�� | �����ی����T�� |

�����ł̍T������z | �Ȃ� | 4���~ |

�Z���ł̍T������z | �Ȃ� | 2��8,000�~ |

�����ی����T���͂��̒��ł�3�̋敪������A�u��ʐ����ی��v�u����Õی��v�A�����āu�l�N���ی��v�ɕ������Ă���B�T���z�͔N�Ԃ̕ی����ɂ���ĕω����A����z�́A�e���ڂŏ�����4���~�A�Z���ł�2��8,000�~�ł���B�܂�3���ڂ����킹�āA�����ی����T���z�̏���́A�����ł�12���~�A�Z���ł�7���~�ɐݒ肳��Ă���i2012�N�ȍ~�ɒ��������_��̏ꍇ�j�B

�ߐŌ��ʂ��r�A30�N�Ԃ�120���ȏ�̍��ɂȂ邱�Ƃ�

����2���~�A�N��24���~���x�����P�[�X�ōl���Ă݂悤�B

���T���z�̏���Ȃ� �c �|����24���~�S�z

���N�Ԃ̐ߐŊz �c 4��8,000�~

�����ł̐ߐŊz�@24���~�iiDeCo�|�����j�~10���i�����Őŗ��j��2��4,000�~

�Z���ł̐ߐŊz�@24���~�iiDeCo�|�����j�~10���i�Z���Őŗ��j��2��4,000�~

��30�N�Ԃ̐ߐŊz �c 144���~

4��8,000�~�i�N�Ԃ̐ߐŊz�j�~30�N��144���~

�܂�A�����łƏZ���ł����킹���N��4��8,000�~���ߐ��ł��邱�ƂƂȂ�B�����30�N�Ԍp�������ꍇ�̐ߐŊz�́A4��8.000�~�~30�N�ԁ�144���~���B

���T���z�̏���@�������Ł@�ی���8���~���ŏ��4���~�@�^�@�Z���Ł@�ی���5��6,000�~���ŏ��2��8,000�~

�����ł̐ߐŊz�@4���~�i�T������z�j�~10���i�����Őŗ��j��4,000�~

�Z���ł̐ߐŊz�@2��8,000�~�i�T���z����j�~10���i�Z���Őŗ��j��2,800�~

���N�Ԃ̐ߐŊz�@6,800�~

��30�N�Ԃ̐ߐŊz�@6,800�~�~30�N��20��4,000�~

�����ł̐ŗ���10���̏ꍇ�A�����ł̐ߐŊz���v�Z����ƁA4���~�~10����4,000�~�B�Z���ł̐ŗ��͌����ꗥ10���Ȃ̂ŁA2��8,000�~�~10����2,800�~�ƂȂ�B

�܂�l�N���ی��ł́A�����łƏZ���ł̍��v�ŔN��6,800�~���ߐłł��邱�ƂƂȂ�B�����30�N�Ԍp�������ꍇ�̐ߐŊz�́A6,800�~�~30�N�ԁ�20��4,000�~���B

30�N�Ԍp�������ꍇ���r����ƁA�l�N���ی�����20���~�̐ߐł��ł���̂ɑ��āA�l�^�m�苒�o�N���ł�144���~�̐ߐł��\�ƂȂ�A��120���~�ȏ�̍����o��̂��B

�@iDeCo�͌��{����̃��X�N���l���ɓ���Ȃ��Ă͂Ȃ�Ȃ����A�����T���ɂ͏�����Ȃ����߁A�傫�ȃ����b�g�������炷�\�������������B���Ɋ��p���ĉ^�p���悤�B

�ߐł�������Ȃ��I�@�N�����g���R�v�h���ł��郁���b�g�Ƃ�

�����Őv�ƕ����ƁA�u�^�p����̂͑�ς����c�c�v�Ǝv���l���������낤�B����������A���I�N�������ł͘V�㎑�����s������ꍇ�����邵�A��Гs���ŋ��t�z���ϓ�����\���̂����ƔN���Ɣ�ׂāA�����ŔN�����Y���Ǘ��ł���iDeCo�ł́A�����悻�̋��t�z��\�z���₷���Ȃ�B���̂��߁A����̎g�p�v��������r�I���Ă₷���Ȃ�̂��B

���ۂɁAiDeCo�ł͎����łǂ̂悤�ɑI�����Ă������Ƃ��ł���̂����Љ�悤�B

�����b�g�@ �^�p��������őI���ł���

i�^�p���i�̃��C���A�b�v�͂������A�e�Ђ̎萔�����قȂ�B�܂��A�ǂ̃|�C���g�����܂邩�Ȃǂ̈Ⴂ���܂߂āA�����ŋ��Z�@�ւ�I�ׂ�Ƃ����̂͑傫�ȃ����b�g���B

�������A�����ɂ킽���ē������Ă���Ƌ��e�ł��郊�X�N���ς�邾�낤���A����Ă�����ϋɓI�ɉ^�p�������Ȃ邱�Ƃ����邾�낤�B����ȂƂ��ɂ́AiDeCo�ł͔z���ύX�⏤�i�\���Ȃǂ�ύX����g�X�C�b�`���O�h�Ƃ������@�ŁA�^�p���ύX�ł���B�����Web��ōs����ꍇ�������B

���̂ق��̔N�����x�ł͂ǂ��Ȃ��Ă���̂��Ƃ����ƁA�Ⴆ�Γ����m�苒�o�N���ł��ߐ�ʼn�������g��ƌ^�h�̏ꍇ�A��ƌ^�m�苒�o�N���i��ƌ^DC�j�ł́A��舵�����Z�@�ւ���Ђ����߂Ă���B���̂��߁A�w�肳�ꂽ�^�p���i�̒�����I�����邱�ƂɂȂ�A�^�p���������i�̎�舵�����Ȃ��Ƃ����P�[�X���\�����蓾��B

iDeCo | ��ƌ^DC | |

���Z�@�ւ̑I�� | �� | �~ |

�^�p���i�̑I�� | �� | �� |

�����b�g�A �|��������������R�ɐݒ�

�|�������Œጎ5,000�~����A���̂ق��̔N���̉����ɂ���ĈقȂ邪��Ј��Ȃ�ő�2��3,000�~�A���c�ƂȂ�ő�6��8,000�~�܂ł̊ԂŁA1,000�~�P�ʂŐݒ肪�ł���B����ɁA��x�ݒ肵���|�������N��1��܂ŕύX���邱�Ƃ��ł����B�Ⴆ�A�|���������R�ɐݒ�ł���Ƃ������Ƃ́u�ŏ��͏��z�ɂ��Ă����āA���������瑝�z����v�Ƃ����悤�Ȏ����ɍ������v�悪���Ă���̂��B

�����T���̏͌X�l�ňقȂ�̂ŁA�u�N���v��u�ꎞ���v�Ǝ��@��I�ׂ邱�ƂŁA�T���g���ő���Ɋ��p�ł���悤�Ȏd�g�݂ɂȂ��Ă���B

����ɁA�������Ԃɂ���Ă͎J�n�N��قȂ邪�A60�`65�܂ł̒�N�ސE��̖��N���̎����Ɏ����w�肷��Ƃ��������p���ł����B���̂悤�Ȏg������̗ǂ��͂��Њ��p���Ă������������b�g�̈���B

�����b�g�B �]�ސE���̃|�[�^�r���e�B�[

�m�苋�t��ƔN������m�苒�o�N���ւ̈ڊ��́A�ȑO���F�߂��Ă������A2017�N1���̖@�����ɂ��A�m�苒�o�N������m�苋�t��ƔN���ւ̈ڊ����F�߂���悤�ɂȂ����B�܂��A��ƌ^�m�苒�o�N���ɉ��������Ƃ𗣐E�����ۂɁAiDeCo�Ɉڊ����邱�Ƃň��������^�p���ł���悤�ɂȂ����B

����ɂ��A���܂œ]�E�◣�E�ɂ���ĕs���ɂȂ��Ă����ڊ��̐������A�������ꂽ�Ƃ������ƂɂȂ�B

�����������l�����Ă��鎞��ɂ����āA�|�[�^�r���e�B�[���F�߂���悤�ɂȂ������Ƃ͑傫���B�������A�]�E��ňڊ��̎���̐��������Ă��Ȃ��ꍇ������̂ŁA�]�E�̍ۂ͕K����Ђɖ₢���킹�悤�B

iDeCo�́A�����Ŏn�߂āA�����ʼn^�p���A�ǂ��ɂł������^�т��ł���A�܂������g���Ԃ�N���h�ł��邱�Ƃ������b�g���B����ɁA60�ɂȂ�܂ł͌����Ƃ��Ĉ����o���Ȃ����Ƃ��|�C���g�ŁA���̌��i�ȃ��[�������邩�炱���r���Ŏg���Ă��܂��S�z���Ȃ��A�N������̑�Ȏ������ƂȂ蓾��B���̂悤�ȐߐňȊO�̃����b�g���m������ŁAiDeCo�Ɩ������t�������Ă������B

���Ɋ��p���邽�߂ɂ́A�f�����b�g�ɂ�����

�f�����b�g�@ �g�萔�������h�ɒ���

iDeCo�ɂ͗��p�҂����ʂŎx�����萔���ƁA���Z�@�ւɂ���Đݒ�z���قȂ�萔���Ƃ���B�Ƃ����̂��AiDeCo�́u�����N������A����iiDeCo�̎��{�ҁj�v�u�^�c�Ǘ��@�ցi�T�[�r�X������Z�@�ցj�v�u�����ϑ�����Z�@�ցi���Y�Ǘ�����M����s�j�v�Ƃ����A���3�@�ւ��^�c�Ɍg����Ă���̂����R���B

��{�I�ɉ�������^�p���A���t�z���܂ł�����萔���͉��̕\�̒ʂ肾�B

iDeCo�Ɋւ���萔���ꗗ�B�^�c�Ǘ��萔���́A���Z�@�ւ��ƂɈقȂ�B

�Ƃ͂����AiDeCo�őI�ׂ铊���M���̎萔���i�M����V�A�܂��͉^�p�Ǘ���p�Ƃ����j�́A��ʓI�ȓ����M�����������ɂȂ��Ă��邱�Ƃ������B�ʏ�̓����M����ςݗ��ĂŔ����Ă��������AiDeCo�Ŏ����^�C�v�̓����M�����Ă����������g�N�Ȃ̂͊m�����B

iDeCo���ԗ��p����̂ł���A���Y�������Ă����̂ŁA���Y�ɑ���萔���̊����͏������Ȃ��Ă����B���������Ӗ��ł��AiDeCo�̗��p���l����ۂɂ͒����ŗ��p����̂��]�܂������낤�B

�f�����b�g�A 60�Έȍ~�ɂ��������o���Ȃ�

�܂��A60�Ŏ�邱�Ƃ��ł���̂͋��o���Ԃ��ʎZ10�N�ȏ�Ȃ��Ă͂Ȃ�Ȃ��Ƃ�������������B����50�Έȏ�ʼn�������������l�́A���Ŏ�邱�Ƃ��ł���̂��Ƃ����J�n�����ɂ����ӂ��Ă��炢�����B

iDeCo�̐ߐŌ��ʂƎ����Ŏ��Y�Ǘ��ł���Ƃ��������́A���I�N���ɕs���������������Ȃ�A�܂��܂��傫�Ȗ��͂ƂȂ��Ă������낤�B�����̃����b�g�����Ɋ��p���邽�߂ɁA�f�����b�g�ɂ��Ă�����������Ŗ����̂Ȃ����z��ݒ肵�A�����̘V�㐶���̎��Y�������I�Ɍ`�����Ă��������Ƃ��낾�B

�ďC���s��Y��Y

�����Җڐ��̎��R�ȃg�[�N���������B�������炩�Ŗ����ȍu�`�́A�S���ɑ����̃t�@��������B�O���[�o���t�@�C�i���V�����X�N�[���Z���BCFP(R)�B1���t�@�C�i���V�����E�v�����j���O�Z�\�m�i���Y�v��ċƖ��j�B���{FP�������B���{FP�w�����B1969�N���܂�B�O���[�r�X�o�c��w�@�C���iMBA/�o�c�w�C�m�j�B���{��FP�̐��҂Ƃ��Ď��Y�^�p�̌[�ւɏ]���B�\�t�g�o���N�O���[�v���n�݂��������T�C�o�[��w�ŋ��ڂ�����ق��A���Z�@�ւ̐E����ڋq�ɑ���u�`��u�����s���B�u���{�o�ϐV���v�u���o���F���^�X�v�u�����V���v�u���m�o�ρv�u�T���_�C�������h�v�Ȃǂւ̌��e���M�E�R�����g�̂ق��A���W�I���o�Ȃǂ̃��f�B�A�o���������B��Ȓ����Ɂw�����ŗ��v���o���Ă���l�������厖�ɂ��Ă���45�̋����x�i���{�o�ϐV���o�Łj������B

�O���[�o���t�@�C�i���V�����X�N�[���iGFS�j�����T�C�g

�̌��ōu��