自動車保険にいくらかける? 料金の仕組み

付けた方がよい補償にはどんなものがあるのか

また、対人賠償保険や対物賠償保険を主とする契約を考えたとき、オプションの補償として特約を付けるなら、「搭乗者傷害保険」「自損事故保険」「人身傷害保険」「無保険車傷害保険」などが候補に挙げられるでしょう。これらは運転者や同乗者の損害を補償するもので、普段の運転状況や同乗者がいる場合など、必要に応じて付加することになります。そのなかでも人身傷害保険は、乗車中に死傷した場合に、相手がいる事故か単独事故かを問わず、契約の保険金額の範囲内で損害額が支払われる保険で、対人賠償保険や対物賠償保険を基本補償としてセットで販売する保険会社もあります。

このほかには、自分の車の物損を補償する「車両保険」があります。車両保険は補償を手厚くすればその分保険料が増えるため、基本の補償以外にどんな補償が必要か、保険料とのバランスを考慮しながら検討しましょう。

料金を決めるのは補償内容だけではない

また、自動車を運転する人の年齢を限定した「運転者年齢条件特約」や、運転する人を限定した「運転者家族限定特約」を契約することで保険料が割引されるケースがあります。このほか、インターネットによる申し込みなどで割引されるサービスもあるなど、特約の種類や取り扱う内容は保険会社によって異なるので、各会社の案内をチェックしましょう。

無事故でも保険料が上がる場合がある

たとえば、契約時に特定した自動車の情報は型式別料率クラスが適用されます。型式別料率クラスは、車検証に記載されている自動車の型式(かたしき)ごとに設定された自動車保険の保険料率で9段階(1〜9クラスで数値が大きいほど保険料が高い)に設定されています。その料率は毎年見直しが行われるため、仮に自分は無事故であっても型式ごとの事故実績によっては翌年の保険料が高くなってしまうことがあるのです。型式別料率クラスは、 対人賠償保険、対物賠償保険、人身傷害保険、搭乗者傷害保険、車両保険の保険種類ごとに決められます。

このほか、使用目的や免許証の色なども保険料に反映されます。使用目的は、「日常・レジャー」「通勤・通学」「業務」が一般的で、これらの区分によって保険料は異なります。そして、免許証の色は免許証の有効期限の帯のグリーン、ブルー、ゴールド部分の色のことで、ゴールド(ゴールド免許)は運転免許証に「優良」と記載されており、自動車保険の契約を締結する時点でゴールド免許ならば、保険料が割引となる「ゴールド免許割引」が適用できる保険会社もあります。

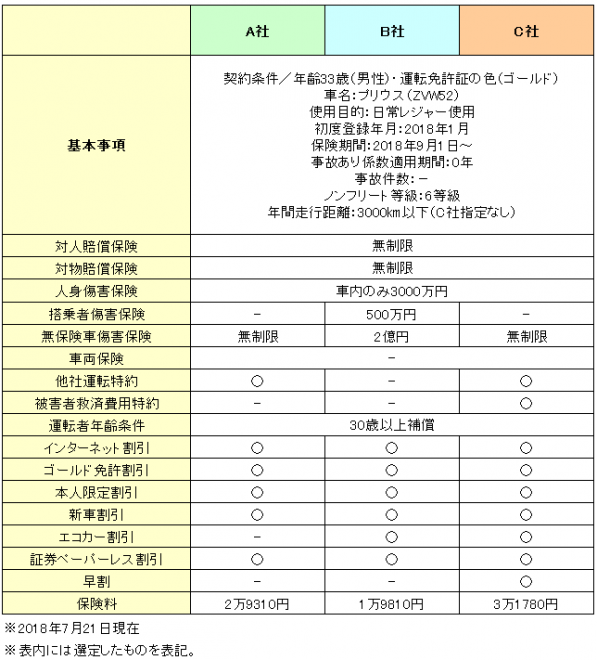

事例:自動車保険会社ごとに比較

また、保険会社ごとに補償内容や割引制度に違いがあり、ターゲットとしている顧客層も違うため、見積もりは複数社にて行い、その中から自分にあった自動車保険を見つけることをおすすめします。

自動車を保有する限り、自賠責保険はもちろん、任意保険へも可能な限り加入しておきたいところです。それは被害者への経済的な賠償だけでなく、本人や家族・搭乗者を守るという、運転者の責任の一つでもあるからです。ですが、あれもこれもと付加すると月々の支払いが大変になるので、補償内容をよく理解して自分に最適な保険料にすることが大切です。

【文・監修:SAKU株式会社】

しあわせな人生をデザインする会社、人生とお金をコンセプトとする編集制作プロダクション。これまでの金融・経済やマネーのイメージをくつがえす「発想力」を展開中。