初めてでも安心!自動車保険の基礎知識や加入のポイントを解説

今回は、加入するタイミングや契約方法、加入時に必要なもの、保険料の決まり方など、自動車保険の基礎知識をご紹介します。

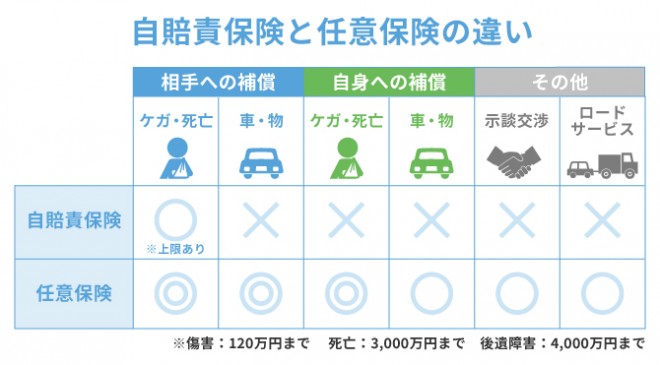

自動車保険はなぜ必要?

任意の自動車保険は、自賠責保険で不足する補償をカバーしてくれるものです。加入していれば、万が一の際に保険金が受け取れるだけでなく、示談交渉を代行してくれたり、ロードサービスを受けられたりといった、付帯サービスを利用できるメリットもあります。

また、事故の相手が必ずしも任意保険に加入しているとは限らず、相手からの補償が十分ではない可能性も考えられます。そういった場合に、自分の加入している保険から補償されれば安心です。

自賠責保険と任意保険については、以下の記事をご覧ください。

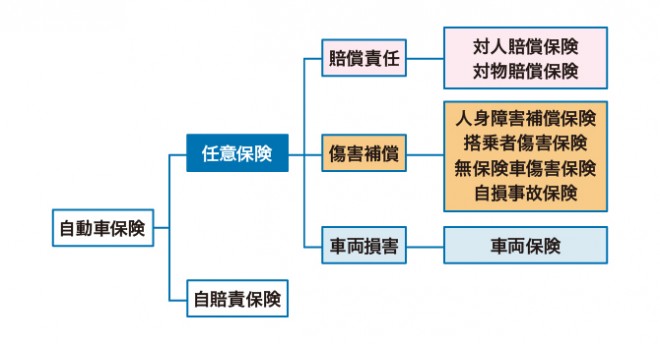

自動車保険の基本補償

■自動車保険の基本補償

賠償責任

この2つは基本的な保険として、任意保険に加入するときは必ず加入するものとしている保険会社が多いです。

傷害補償

事故相手が任意保険に加入していない事故でのケガや死亡などは「無保険車傷害保険」、相手がいない自損事故でのケガや死亡などは「自損事故保険」で補償が受けられます。

車両損害

相手のある事故では、相手から補償される場合もありますが、必ずしも十分な補償が受けられるとは限らないでしょう。また、自損事故など相手のない事故の場合、車両保険以外に、自分の車の損害を補償する保険はありません。

自動車保険の特約

自動車保険の特約は、基本補償にプラスして補償を手厚くするか、補償を限定して保険料を安くするものです。特約の名称は保険会社によって異なり、保険会社独自の特約も多くあります。なお、特約は自分で付帯するか選べるものと、保険会社が自動で付帯するように決めているものがあります。

自動車保険を契約する方法

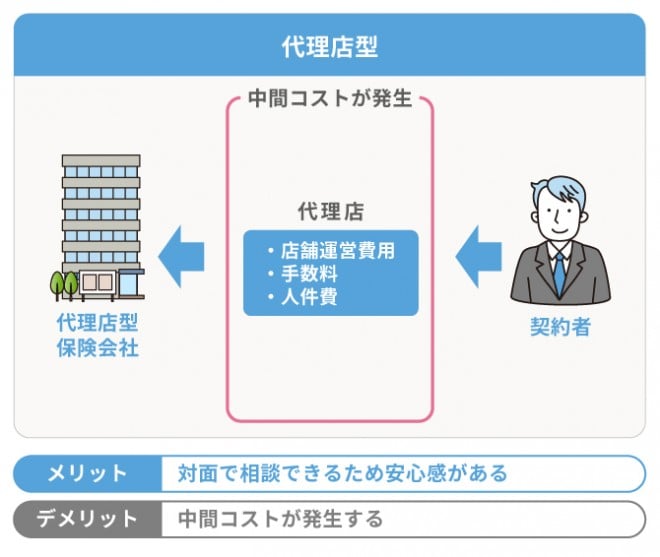

代理店型

■販売会社(カーディーラー)

車のディーラー販売会社(カーディーラー)は、自動車保険の販売代理も担っていることが多いです。販売会社で自動車保険の加入を行えば、車の購入に合わせて加入でき手軽です。

ただし、販売会社はあくまでも車の販売を行うところのため、担当者によって保険の知識量に差がある可能性もあります。また、人間関係のしがらみで、契約変更などの際に気まずさを感じる人もいるでしょう。

■専業の保険代理店

専業の保険代理店で契約する場合、自動車保険の専門家に直接相談でき、補償内容や注意点なども詳しく説明してもらえます。複数の保険会社の商品を扱っているなら、比較検討して自分に合った自動車保険を選べるでしょう。

カーディーラーも含め、保険代理店は代理店手数料の分だけ、ダイレクト型と比べて保険料が高くなる傾向があります。販売会社(カーディーラー)と同様、人間関係のしがらみで契約変更などの際に気まずさを感じる人もいるでしょう。

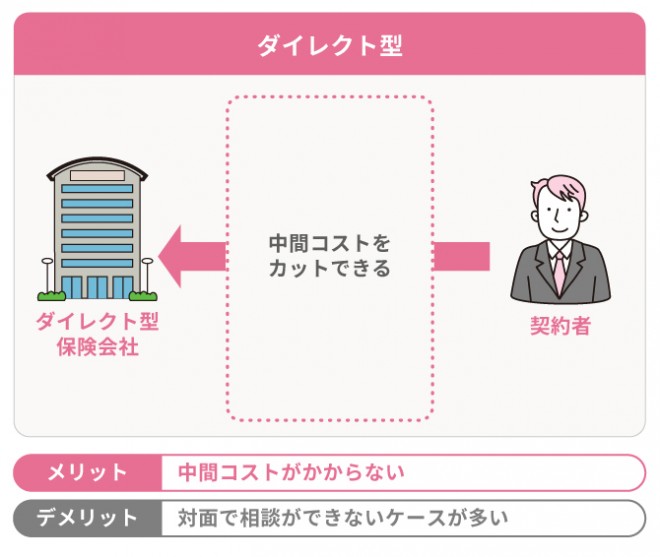

ダイレクト型(通販型・ネット型)

ダイレクト型は、代理店で加入する場合と比べて店舗の運営費用や代理店手数料がかからない分、保険料が安いことが多いです。対面での相談ができないことが多いので、ある程度自分で調べる必要がある点には注意してください。コールセンターやメール、Webチャットなどを利用して相談や質問をすることは可能なため、気になることは相談してみるといいでしょう。

代理店型とダイレクト型については、以下の記事をご覧ください。

自動車保険に加入するタイミング

ただし、代理店型なら最短当日から、ダイレクト型(ネット型)では最短翌日から加入できることが多く、大急ぎで手続きをしなくても問題ありません。

初めての自動車保険加入で必要なもの

なお、型式や車種などは、車の売買契約書やカタログなどでも確認が可能です。

このほか、ダイレクト型の場合は、積算距離計(オドメーター)の数値が必要になることもあるようです。

自動車保険の保険料に影響するものは?

基本的に、自動車保険は事故を起こすリスクの高い人の保険料は高く、低い人の保険料は安くなるように設定されています。例えば、過去のデータから事故リスクの高い10〜20代の保険料は高めになっていますが、事故率の低い30〜50代では低めの設定です。

保険料に反映されるリスクは、保険業法施行規則の第12条3項に定められているため、気になる人は確認してみてください。それを踏まえて、保険会社は下記のような項目で保険料を決定しています。

<保険料に反映できるリスク>

・ノンフリート等級

・車種と型式

・免許証の色

・走行距離

・運転者の年齢

・運転者の範囲

・使用目的

・AEBの有無

ただし、どの保険会社でも上記を反映させているわけではなく、保険料の決まり方は保険会社ごとに異なります。

自動車保険の保険料に影響する項目の中でも、特に知っておいてほしいのが、「ノンフリート等級」です。初めて自動車保険に加入した際は、基本的に6等級からスタートし、1年間保険を使うような事故がなければ、翌年以降に1等級ずつ上がっていきます。反対に、事故を起こして保険を使えば、事故の内容によって翌年の等級が1〜3等級下がります。

等級制度は、自動車保険の保険料の公平性を図るために設けられているもので、初めて加入した際の6等級なら割引率は13%ですが、最高の20等級なら割引率は63%です。

ノンフリート等級については、下記の記事をご覧ください。

自動車保険の保険料を抑える方法

まず、前述した代理店型かダイレクト型かでも保険料は変わり、ダイレクト型のほうが安くなる傾向があるでしょう。また、自動車保険の保険料の支払い方法は、年払い(一括払い)と月払い(分割払い)が選べる場合が多いですが、年払いのほうが安くなります。

さらに、保険会社は各社が独自のキャンペーンや割引を用意している場合があります。保険料を抑えるためには、どのような割引やキャンペーンを展開しているかも含めて、保険会社を選んでみてください。

自動車保険の選び方については、下記の記事をご覧ください。

初めての自動車保険に加入する際のポイント

車両保険の加入は必要に応じて

車両保険の保険金は、車の時価額を上限としています。新車や高級車の場合は十分に補償されますが、年式の古い車や中古車の場合は、ほとんど保険金が受け取れない可能性もあります。

車両保険を使うと、事故の内容によって翌年以降の等級が1等級、または3等級ダウンすることも注意すべきポイントです。修理費が少額なら、自費のほうが保険料の上がり幅よりお得になるかもしれません。

ただし、運転免許を取得したばかりの初心者や、運転に自信がない人は事故のリスクが高いため、車両保険に加入するメリットはあるでしょう。また、車両保険には補償範囲の広い「一般型」と、補償範囲が限定される代わりに保険料の安い「エコノミー型」があるため、保険料を抑えたい場合はエコノミー型を選ぶ方法もあります。車両保険にのみ付帯できる特約もあるため、そういった点も踏まえて検討してください。

車両保険については、以下の記事をご覧ください。

対人賠償保険・対物賠償保険は無制限に

人身事故や対物事故では、賠償金額が思いもよらぬ高額に上ることが珍しくありません。過去には数億円の賠償を命じられた判例もあり、そういった際に保険金が無制限でないと、多大な負担を背負うことになります。保険料はそう大きく変わりませんから、保険金は無制限に設定しておくと安心です。

搭乗者傷害保険は必要性に応じて

両者の違いは保険金の計算方法です。搭乗者傷害保険の場合は実際にかかった治療費などに関係なく、契約で決められた定額が支払われますが、人身傷害保険の場合は保険金の範囲内で実損額が支払われます。治療費だけでなく休業損害や逸失利益などの実損額も支払われるため、人身傷害保険への加入をおすすめする保険会社が多いです。

ただし、搭乗者傷害保険にも加入することでより補償が万全になるという見方もできますから、予算や目的に応じて加入を検討してください。

搭乗者傷害保険と人身傷害保険については、下記の記事をご覧ください。

必要に応じて特約を付ける

また、万全の備えを求めると、保険料が高くなって家計を圧迫するかもしれません。そういった場合にも、特約によって保険料を節約できることがあります。

特約は保険会社ごとに扱いが違い、どの保険会社でも共通して提供しているものもあれば、保険会社独自の特約もあります。自動車保険に加入する際は、保険会社がどのような特約を扱っているのかにも着目してみてください。

初めての自動車保険はしっかり検討して選ぼう

オリコンでは、日本最大級の規模で調査を行い、毎年「自動車保険 オリコン顧客満足度ランキング」を発表しています。保険料や商品内容の充実さなどの項目別にもランキングを確認することもできるため、ぜひ保険会社選びの参考にしてください。