自動車保険の等級とは? 上げ方、割引率、引き継ぎについて解説

この記事では自動車保険の等級と割増引率の仕組みや、等級が変動するケース、変動しないケース、等級の引継ぎについて説明します。

監修者:ファイナンシャルプランナー/経済ジャーナリスト 酒井富士子

金融メディア専門の編集プロダクション・株式会社回遊舎 代表取締役。日経ホーム出版社(現日経BP社)にて「日経ウーマン」「日経マネー」副編集長を歴任。【監修者プロフィール】

金融メディア専門の編集プロダクション・株式会社回遊舎 代表取締役。日経ホーム出版社(現日経BP社)にて「日経ウーマン」「日経マネー」副編集長を歴任。【監修者プロフィール】

目次

■自動車保険の等級とは?

等級はどうやって決まる?

■等級が下がる場合、上がる場合(3等級ダウン事故、1等級ダウン事故、ノーカウント事故)

等級が下がるケース:「3等級ダウン」か「1等級ダウン」の2パターン

保険を使っても等級に影響ないケース:「ノーカウント事故」

等級ダウン事故、ノーカウント事故のまとめ

等級を上げるには?:保険を使わなければ1年ごとに1等級上がる

■同じ等級でも事故の有無で割引率が変わる(事故有係数)

事故有係数適用期間中は割引率が下がる

事故有係数が適用される期間

■等級ごとの割増引率

等級×事故の有無で決まる割増引率

■等級の確認方法

■等級を引き継ぐメリットと引き継ぎ可能なケース

等級引き継ぎのメリット

等級引継ぎ(自分⇒自分):保険会社を変更する場合

等級引継ぎ(自分⇒自分):車の乗り換えする場合

等級引継ぎ(自分⇒自分):車を一時的に手放す場合(中断証明書)

等級引継ぎ(自分⇒家族):同居家族なら等級の引き継ぎができる

等級引継ぎ(自分⇒家族):記名被保険者が死亡した場合、等級の相続が可能

■まとめ

■自動車保険の等級とは?

等級はどうやって決まる?

■等級が下がる場合、上がる場合(3等級ダウン事故、1等級ダウン事故、ノーカウント事故)

等級が下がるケース:「3等級ダウン」か「1等級ダウン」の2パターン

保険を使っても等級に影響ないケース:「ノーカウント事故」

等級ダウン事故、ノーカウント事故のまとめ

等級を上げるには?:保険を使わなければ1年ごとに1等級上がる

■同じ等級でも事故の有無で割引率が変わる(事故有係数)

事故有係数適用期間中は割引率が下がる

事故有係数が適用される期間

■等級ごとの割増引率

等級×事故の有無で決まる割増引率

■等級の確認方法

■等級を引き継ぐメリットと引き継ぎ可能なケース

等級引き継ぎのメリット

等級引継ぎ(自分⇒自分):保険会社を変更する場合

等級引継ぎ(自分⇒自分):車の乗り換えする場合

等級引継ぎ(自分⇒自分):車を一時的に手放す場合(中断証明書)

等級引継ぎ(自分⇒家族):同居家族なら等級の引き継ぎができる

等級引継ぎ(自分⇒家族):記名被保険者が死亡した場合、等級の相続が可能

■まとめ

自動車保険の等級とは?

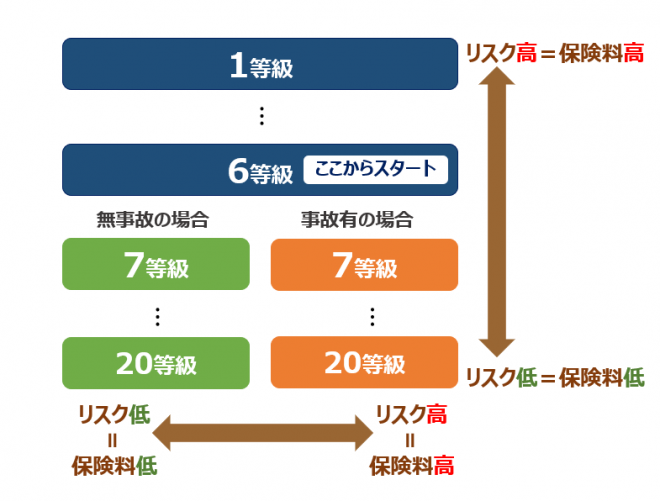

個人の方はほとんどがノンフリート契約になるでしょう。自動車保険の等級とは、ノンフリート契約において過去の事故歴から、事故の種類や件数に応じて契約者を1等級から20等級まで区分し、保険料の割増引率(割増率、割引率)に反映する制度です。

過去の事故件数や無事故年数などリスクの差異に応じた区分となっており、リスクの高い1等級が最も保険料が高くなり、リスクの低い20等級になると割引率が大きくなるという仕組みになっています。この制度を「ノンフリート等級別料率制度」といいます。

等級はどうやって決まる?

等級が下がる場合、上がる場合(3等級ダウン事故、1等級ダウン事故、ノーカウント事故)

等級が下がるケース:「3等級ダウン」か「1等級ダウン」の2パターン

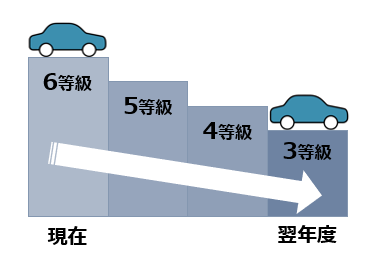

3等級ダウンになるのは、相手を死傷させて「対人賠償保険」を使った場合や、相手の車を破損させて「対物賠償保険」を使った、自分の車を破損させて「車両保険」を使った場合などです。

保険を使っても等級に影響ないケース:「ノーカウント事故」

また、事故に巻き込まれても自分に過失がなく、相手の保険で補償される場合も、等級に影響ありません。ノーカウント事故に当てはまる条件は保険会社や特約によって異なることがありますので、自分の契約内容を確認してください。

「人身傷害保険」と「対物賠償保険」の両方を使ったといったときは、もちろん、3等級ダウンとなります。

等級ダウン事故、ノーカウント事故のまとめ

等級への影響 | 事例 |

3等級ダウン | 相手を死傷させて「対人賠償保険」を使用 |

1等級ダウン | 車両の盗難、台風や洪水などによる破損などで「車両保険」を使用 |

ノーカウント事故 | 事故で「人身傷害保険」や「搭乗者傷害保険」を使用 |

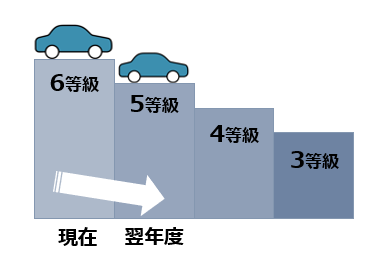

等級を上げるには?:保険を使わなければ1年ごとに1等級上がる

先述したノーカウント事故で保険を使った場合も、保険を使わなかった場合と同様に、翌年度1等級アップします。

等級が上がると、より高い割引率が適用されるので、基本的に保険料は前年よりも安くなります。ただし、必ず前年よりも安くなるとは限りません。

契約車両の「型式別料率クラス」が変更になったときや、契約者の年齢によって保険料が高くなったときなどは、割引後の保険料が前年よりも高くなることがあります。

同じ等級でも事故の有無で割引率が変わる

事故有係数適用期間中は割引率が下がる

「事故有係数」は「無事故係数」よりも割引率が低く設定されていますので、事故有係数が適用されている間は、同じ等級でも保険料が高くなります。

損害保険料率算出機構の情報をもとに編集部作成

事故有係数が適用される期間

事故有係数が適用される期間は決まっており、その年数が過ぎれば、再び無事故係数が適用されます。

下の表のように、事故に応じて事故有係数適用期間が加算されます。

3等級ダウン事故で3年、1等級ダウン事故で1年の加算です。

ノーカウント事故の場合は加算されません。

事故の種類 | 事故有係数適用期間 |

3等級ダウン事故 | 3年 |

1等級ダウン事故 | 1年 |

ノーカウント事故 | 加算されない |

ただし、事故有係数の上限は6年となっています。6年を超えて加算されることはありません。

また、下限は0年ですので、1年間を無事故で過ごしても、マイナス1のように無事故期間が蓄積されることはありません。

等級ごとの割増引率

等級×事故の有無で決まる割増引率

1〜4等級は割増に、5〜20等級は割引になります。左列が無事故係数、右列が事故有係数です。7等級以上になると、無事故係数と事故有係数に差が発生します。

これに加えて、ゴールド免許割引などが適用されることもあるため、実際の割引率は契約者の状況によって異なります。

等級の確認方法

等級は、自動車保険証券に記載されています。

自動車保険証券とは、自動車保険に加入すると保険会社から送られてくるもので、等級、補償内容、保険期間などが記載されています。

保険会社によっては紙の保険証券の代わりに「デジタル保険証券」が発行される場合もあります。この場合、PCやスマホでマイページにログインすれば、ネット上で等級などの情報を確認できます。

等級を引き継ぐメリットと引き継ぎ可能なケース

等級引き継ぎのメリット

無事故を続ければ等級が上がっていき、高い割引率が適用されるようになるのは、これまで見てきた通りです。せっかく上がった等級が、高齢で運転をやめたからといって無効になったり、新しい車に乗り換えたときにリセットされたりすると、残念に感じる人もいるでしょう。

実は、等級はさまざまな方法で引き継ぐことができます。

等級の引き継ぎの最大のメリットは、高い等級を引き継ぐことができれば、6等級から始めるよりも大きな割引率が適用されて、保険料をぐっと下げることができる点です。

等級引継ぎ(自分⇒自分):保険会社を変更する場合

何らかの理由で自動車保険を別の保険会社のものに変える場合、等級の引き継ぎができます。無事故を続けて等級が上がっている人にとっては、高い割引率が継続できることになります。

等級の引き継ぎには期限があります。

割引率の高い6〜20等級は、前の契約の満期日の翌日から7日以内に新しい保険会社と契約しなければなりません。

8日以上経過すると等級はリセットされ、6等級から始めることになります。保険会社を変更する際は、契約の空白期間をつくらないように気を付けましょう。

一方で、逆に事故を起こすなどして、新規契約(6等級)よりも低い1〜5等級に下がっている人については、低い等級が引き継がれます。保険会社を変えてもリセットされることはありません。等級と同じく、事故有係数適用年数も引き継がれます。

1〜5等級は、8日経ってもリセットされません。自動車保険を契約せずに13カ月経過すると、ようやくリセットされて6等級で加入できるようになります。

低い等級を引き継ぎたくなくて、新しい保険会社に虚偽申告をするとどうなるでしょうか? 保険会社間で契約者の情報が共有される仕組みがありますので、すぐにバレます。万が一の事故の時に、虚偽申告を理由に十分な補償を受けられないこともあります。

また、保険会社の他に各種共済が自動車保険を提供しています。教職員共済、自治労共済、全自共済など、一部の共済からは等級を引き継げないケースがあります。保険会社によって対応が異なりますので、見積もり時に確認するようにしましょう。

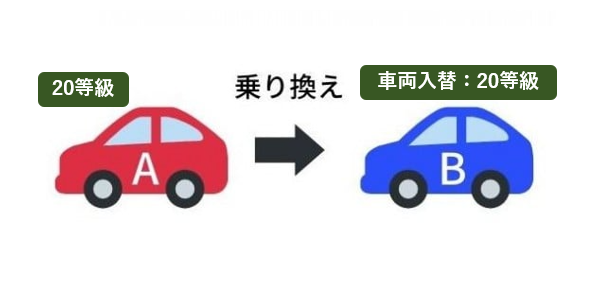

等級引継ぎ(自分⇒自分):車の乗り換えをする場合

契約変更日を納車日に設定すれば、スムーズに補償が切り替わります。車の取得日の翌日から一定期間の猶予が設けられていますので、納車されてからも車両入替手続きは行えます。

ただし、納車日ではなく、取得日が基準になることにご注意ください。車両入替の手続きを行わなかった場合、事故が発生しても補償が受けられないことがあります。

車を乗り換えるときの等級引き継ぎについて、3つのケースを見てみましょう。

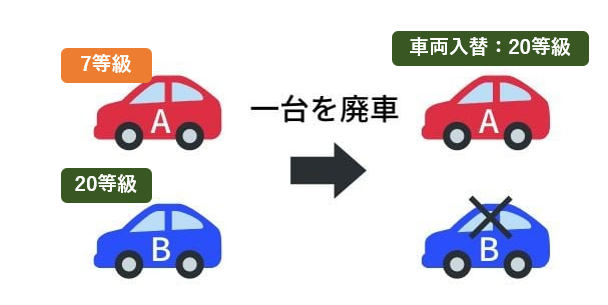

この場合、廃車にする車Bの自動車保険を存続させ、契約車両をBからAに変更する車両入替の手続きを行ってください。すると、残す車Aに20等級を引き継がせることができます。

これを行うには、残す車Aの所有者が廃車にする車Bの所有者でもあること、または、配偶者か同居の親族が廃車にする車Bの所有者であること、といった条件があります。

保険会社によって手続きが異なるので、事前に確認してください。

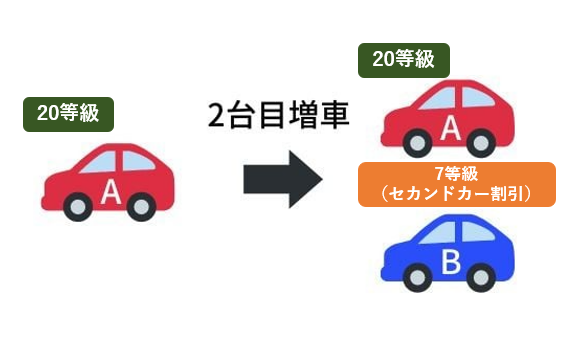

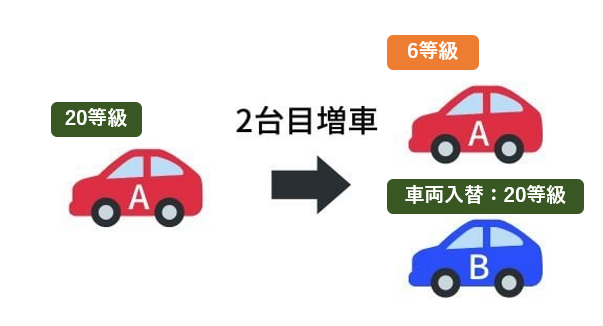

2台目からはセカンドカー割引で7等級からスタートできる。

自動車が生活必需品である郊外や地方では、一家で複数台の車を保有することは珍しくありません。

そのような場合、条件を満たせばセカンドカー割引が受けられます。

自動車保険は通常なら6等級からスタートしますが、2台目は7等級からスタートできます。1台目の車と2台目の車が同じ保険会社でなくても構いません。それぞれ違う保険会社で契約しても、セカンドカー割引が受けられます。

セカンドカー割引の適用を受けるには、2台目が自家用車であること、法人ではなく個人所有であること、現在の等級が11等級以上であることなどの条件を満たす必要があります。

自動車が生活必需品である郊外や地方では、一家で複数台の車を保有することは珍しくありません。

そのような場合、条件を満たせばセカンドカー割引が受けられます。

自動車保険は通常なら6等級からスタートしますが、2台目は7等級からスタートできます。1台目の車と2台目の車が同じ保険会社でなくても構いません。それぞれ違う保険会社で契約しても、セカンドカー割引が受けられます。

セカンドカー割引の適用を受けるには、2台目が自家用車であること、法人ではなく個人所有であること、現在の等級が11等級以上であることなどの条件を満たす必要があります。

等級引継ぎ(自分⇒自分):車を一時的に手放す場合(中断証明書)

先ほど見た通り、保険の空白期間が8日あると、7等級以上の等級はリセットされてしまい、再契約時には6等級からのスタートになります。

せっかく等級を上げてきたのにリセットされてしまうのは、もったいないでしょう。

このような場合は、保険会社に中断証明書を発行してもらうことで、等級を維持できます。中断証明書を発行してもらえば、10年以内に自動車保険を再契約する際、その等級からやり直せます。

中断証明書の発行を受けられる主な条件は下記のようになります。

保険会社によって条件が異なりますので、実際に中断証明書の発行を検討する際は、契約している保険会社に確認してください。

・中断時の等級が7等級以上である

・廃車、譲渡、売却などにより車を手放し、しばらく購入予定がない

・車両が盗難されている

・自動車検査証が効力を失っている(車検切れ)

・海外赴任や留学が決まり、すぐには日本に戻る予定がない

保険会社によって条件が異なりますので、実際に中断証明書の発行を検討する際は、契約している保険会社に確認してください。

・中断時の等級が7等級以上である

・廃車、譲渡、売却などにより車を手放し、しばらく購入予定がない

・車両が盗難されている

・自動車検査証が効力を失っている(車検切れ)

・海外赴任や留学が決まり、すぐには日本に戻る予定がない

等級引継ぎ(自分⇒家族):同居家族なら等級の引き継ぎができる

例えば、18歳の子が初めて自動車を購入し、自動車保険に入るような場合。

通常なら新規契約者は6等級からスタートですが、優良ベテランドライバーである父が自分の等級を子に引き継ぐといったことが可能です。

事故率が高い10代、20代は保険料が高く設定されていますので、高い等級の割引率が適用されるメリットは大きいです。

ただし、等級を子に譲った父は、新たに自動車保険を契約し、6等級(条件によっては7等級)から始めなければなりません。年齢などにもよりますが、家族全体で保険料を安く抑える方法として活用できます。

ご注意いただきたいのは、引き継ぎできる相手は同居の家族のみ(配偶者は別居でも可)ということ。

子が進学や就職などですでに別居しているなら、等級の引き継ぎはできません。住民票を移しておらず、登録上は同居している場合でも、実際に同居していなければ別居扱いになります。

等級の引き継ぎが受けられる家族の範囲は以下の通りです。

・記名被保険者の配偶者(内縁関係を含む)

・記名被保険者の同居の子

・記名被保険者の同居の親族(六親等内の血族、三親等内の姻族)

・記名被保険者の配偶者の同居の親族(六親等内の血族、三親等内の姻族)

家族間での等級の引き継ぎは、以下の流れで手続きを行います。

・車を購入した後、納車日を確認し、車検証を用意する

・保険会社へ車両入替の連絡をする

・保険の名義を、等級を引き継ぐ人に変更する

・自分の保険は新規で契約を行う

・記名被保険者の配偶者(内縁関係を含む)

・記名被保険者の同居の子

・記名被保険者の同居の親族(六親等内の血族、三親等内の姻族)

・記名被保険者の配偶者の同居の親族(六親等内の血族、三親等内の姻族)

家族間での等級の引き継ぎは、以下の流れで手続きを行います。

・車を購入した後、納車日を確認し、車検証を用意する

・保険会社へ車両入替の連絡をする

・保険の名義を、等級を引き継ぐ人に変更する

・自分の保険は新規で契約を行う

等級引継ぎ(自分⇒家族):記名被保険者が死亡した場合、等級の相続が可能

人が亡くなると、亡くなった人の財産は相続人へと継承されます。遺された車を廃車にせず乗り続けるなら、記名被保険者を変更し、等級も引き継ぐことが可能です。

ただし、等級の引き継ぎを受けられるのは、「記名被保険者の配偶者(内縁関係を含む)」「記名被保険者の同居親族」「記名被保険者の配偶者の同居親族」に限られます。

相続において内縁の配偶者は法定相続人ではありませんが、保険契約の引き継ぎは可能です。

まとめ

要点をまとめると、次のようになります。

この記事のまとめ

・1〜20等級に分かれていて、等級が高いほど割引率が上がる

・3等級ダウン事故、1等級ダウン事故、ノーカウント事故がある

・1年間、保険を使わなければ、等級が1つ上がる

・保険会社を変えても等級は引き継ぎ可能だが、低い等級のリセットはできない(期限あり)

・中断証明書を発行すれば、解約しても10年間、等級を維持できる・等級を家族に引き継ぐことも可能だが、配偶者以外は同居が条件。別居している子には引き継げない

・1〜20等級に分かれていて、等級が高いほど割引率が上がる

・3等級ダウン事故、1等級ダウン事故、ノーカウント事故がある

・1年間、保険を使わなければ、等級が1つ上がる

・保険会社を変えても等級は引き継ぎ可能だが、低い等級のリセットはできない(期限あり)

・中断証明書を発行すれば、解約しても10年間、等級を維持できる・等級を家族に引き継ぐことも可能だが、配偶者以外は同居が条件。別居している子には引き継げない

この記事の監修者:酒井富士子

日経ホーム出版社(現日経BP社)にて「日経ウーマン」「日経マネー」副編集長を歴任。

リクルートの「赤すぐ」副編集長を経て、2003年から現職。「お金のことを誰よりもわかりやすく発信」をモットーに、暮らしに役立つ最新情報を解説する。