自動車保険料の平均・相場はいくら? 年代・等級・走行距離別で比較

■自動車保険の保険料相場【全体、年代別、等級別、走行距離別】

└【全体】保険料(年間)の相場、6万円未満が約半数を占める

└年代別でみる保険料(年間)の相場

└等級別でみる保険料(年間)の相場

└走行距離別でみる年間保険料の相場

■自動車保険の「保険料」が決まる仕組み

└自動車保険の基本的な補償(種類)

└リスク要因ごとに「料率区分」が設けられている

■保険料を左右する「リスク要因」

└ドライバーの年齢(年齢条件)

└運転歴(過去の事故歴)

└運転免許証の色

└地域

└使用目的

└車種(自動車の種類)

└年間走行距離

└自動車の型式

└新車か新車以外か

└自動車の安全装置の有無

└自動車保険を付けている車の台数

└運転する(補償する)人の範囲

■保険料を安く抑えるポイント

└複数社から見積もりをとる

└等級を引き継ぐ

└ダイレクト型の保険を検討する

└積極的に情報を拾いに行く

└契約更新日をスケジュール管理しておく

└何より事故を起こさない

■【まとめ】保険を見直すことが保険料の節約につながる

自動車保険の保険料相場【全体、年代別、等級別、走行距離別】

そこで、オリコン顧客満足度(R)の自動車保険の調査※1から、回答者(自動車保険適用者)の年間保険料のデータをご紹介します。前述したように、契約者1人ひとりの状況や条件、求める補償内容によって保険料は三者三様なので、あくまでおおよその相場を知る目安としてお役立てください。

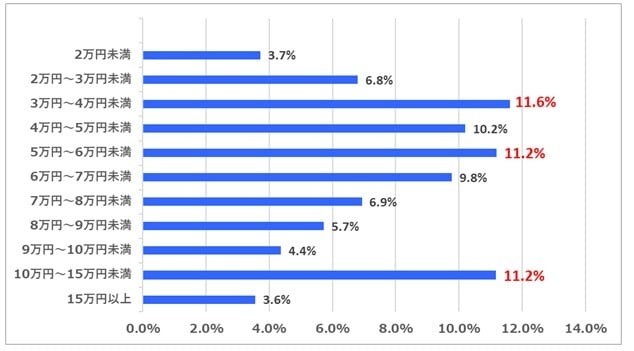

【全体】保険料(年間)の相場、6万円未満が約半数を占める

■自動車保険適用者の年間保険料の分布(n=4,488人)

自動車保険適用者の年間保険料の割合グラフ(n=4,488)※「答えたくない・わからない」は掲載を省略しています。

年間保険料 | 割合 |

2万円未満 | 3.7% |

2万円〜3万円未満 | 6.8% |

3万円〜4万円未満 | 11.6% |

4万円〜5万円未満 | 10.2% |

5万円〜6万円未満 | 11.2% |

6万円〜7万円未満 | 9.8% |

7万円〜8万円未満 | 6.9% |

8万円〜9万円未満 | 5.7% |

9万円〜10万円未満 | 4.4% |

10万円〜15万円未満 | 11.2% |

15万円以上 | 3.6% |

年代別でみる保険料(年間)の相場

全体的に見ると、各年代で2万円未満から6万円未満の範囲に保険料が集中しており、特に3万円未満から4万円未満の範囲が相対的に高い傾向を持っています。また、15万円以上は全体的に5%未満と低い割合で分布していますが、年代が上がるにつれて割合が増加していくことが分かります。

|

年間保険料 |

20代 |

30代 |

40代 |

50代 |

60代 |

|

2万円未満 |

8.7% |

5.3% |

4.5% |

4.2% |

1.8% |

|

2万円〜3万円未満 |

10.5% |

5.3% |

8.5% |

6.1% |

6.2% |

|

3万円〜4万円未満 |

14.4% |

8.0% |

11.9% |

11.6% |

11.8% |

|

4万円〜5万円未満 |

9.6% |

10.4% |

9.5% |

10.7% |

10.3% |

|

5万円〜6万円未満 |

4.8% |

14.8% |

11.8% |

10.8% |

11.4% |

|

6万円〜7万円未満 |

7.4% |

8.6% |

11.9% |

9.3% |

9.6% |

|

7万円〜8万円未満 |

4.8% |

8.3% |

6.5% |

7.3% |

6.8% |

|

8万円〜9万円未満 |

3.9% |

5.3% |

6.2% |

5.7% |

5.9% |

|

9万円〜10万円未満 |

5.2% |

6.5% |

3.9% |

4.0% |

4.4% |

|

10万円〜15万円未満 |

9.2% |

8.9% |

9.5% |

10.3% |

13.7% |

自動車保険の20代の相場は?保険料が高い理由や抑える方法を解説

30代の自動車保険の相場はどのくらい?

40代の自動車保険の相場はどのくらい?

50代の自動車保険の相場はどのくらい?

等級別でみる保険料(年間)の相場

自動車保険を初めて契約する場合、6等級からスタートすることとなります。6等級の保険料(年間)相場を見てみると、【5万円〜6万円未満(19.8%)】及び【6万円〜7万円未満(17.0%)】がボリュームゾーンとなっています。一方で、等級別でみると最も事故リスクが少ないとされる20等級では、ボリュームゾーンは【3万円~4万円未満(17.9%)】となっています。さらに、6万円未満の割合でみると、6等級が46.3%であるのに対して、20等級では60.9%であり保険料が安く抑えられているといえます。

■6等級と20等級の保険料(年間)の相場

年間保険料(割合) | 6等級の分布 | 20等級の分布 |

2万円未満 | 1.9% | 5.8% |

2万円〜3万円未満 | 5.7% | 11.3% |

3万円〜4万円未満 | 10.4% | 17.9% |

4万円〜5万円未満 | 8.5% | 13.3% |

5万円〜6万円未満 | 19.8% | 12.6% |

6万円〜7万円未満 | 17.0% | 9.2% |

7万円〜8万円未満 | 4.7% | 6.8% |

8万円〜9万円未満 | 5.7% | 4.0% |

9万円〜10万円未満 | 6.6% | 2.4% |

10万円〜15万円未満 | 14.2% | 6.7% |

15万円以上 | 1.9% | 2.7% |

自動車保険のノンフリート等級とは?割引率や調べ方などを解説

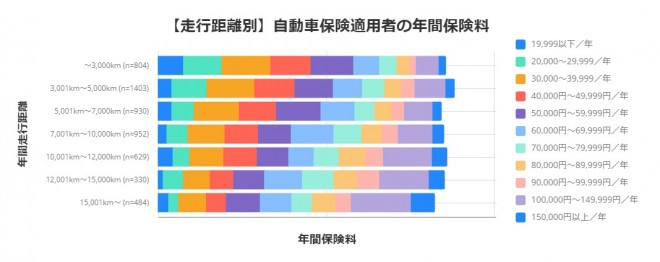

走行距離別でみる年間保険料の相場

■【走行距離別】自動車保険適用者の年間保険料

|

年間走行距離 |

3,000km以下 |

3,001km〜5,000km |

5,001km〜7,000km |

7,001km〜10,000km |

10,001km〜12,000km |

12,001km〜15,000km |

12,001km〜15,001km |

|

使用のイメージ |

あまり乗らない人 |

近所の買い物や週末のレジャー用 |

通勤・通学で使用 |

週1回は長距離で使用 |

週1回は長距離+たまに旅行や帰省で使用 |

週1回は長距離+月に1回は旅行や帰省で使用 |

毎日のように長距離で使用 |

|

2万円未満 |

7.6% |

4.0% |

4.0% |

2.5% |

4.5% |

1.5% |

3.1% |

|

2万円〜3万円未満 |

11.3% |

10.5% |

6.7% |

6.4% |

4.8% |

6.1% |

2.9% |

|

3万円〜4万円未満 |

14.6% |

14.2% |

13.5% |

10.9% |

10.2% |

7.9% |

8.3% |

|

4万円〜5万円未満 |

11.6% |

12.0% |

11.0% |

9.8% |

9.5% |

7.0% |

6.4% |

|

5万円〜6万円未満 |

12.6% |

11.3% |

13.3% |

9.7% |

9.4% |

9.1% |

10.1% |

|

6万円〜7万円未満 |

7.8% |

8.8% |

10.0% |

12.7% |

7.5% |

11.2% |

9.3% |

|

7万円〜8万円未満 |

5.1% |

6.6% |

5.9% |

8.3% |

7.3% |

9.4% |

6.2% |

|

8万円〜9万円未満 |

4.0% |

5.1% |

5.1% |

6.2% |

7.9% |

7.0% |

7.0% |

|

9万円〜10万円未満 |

1.7% |

3.9% |

3.8% |

4.7% |

5.4% |

6.7% |

4.5% |

|

10万円〜15万円未満 |

6.8% |

9.1% |

8.5% |

10.3% |

14.6% |

14.8% |

17.8% |

|

15万円以上 |

2.1% |

2.6% |

2.5% |

3.4% |

4.3% |

4.5% |

7.0% |

自動車保険と走行距離の関係とは?保険料を安く抑えるポイントも解説

自動車保険の「保険料」が決まる仕組み

自動車保険の基本的な補償(種類)

補償の対象 | ヒト | モノ |

相手(他人) | 対人賠償責任保険 | 対物賠償責任保険 |

自分 | 自損事故保険 | 車両保険 |

自動車保険の主な保険 | 内容 |

対人賠償責任保険 | 自動車事故で他人を死傷させ、賠償責任を負った場合に支払われる保険 |

対物賠償責任保険 | 自動車事故で他人の自動車や物を壊し、賠償責任を負った場合に支払われる保険 |

人身傷害保険 | 自動車事故で自分や同乗者が死傷した際、過失割合に関わらず、治療費など実際にかかった費用や損害額が支払われる保険 |

搭乗者傷害保険 | 自動車事故で自分や同乗者が死傷した際、あらかじめ定められた金額が支払われる保険 |

自損事故保険 | ガードレールや電柱に衝突したり、崖から転落したなど、自損事故によって自分や同乗者が死傷した場合に支払われる保険 |

無保険車障害保険 | 対人賠償責任保険を付けていないなど、補償資力が十分でない自動車との事故(無保険事故)によって死亡または後遺障害を負った場合に支払われる保険 |

車両保険 | 衝突・接触・墜落等の偶然な事故によって契約者の自動車に損害が生じた場合に支払われる保険 |

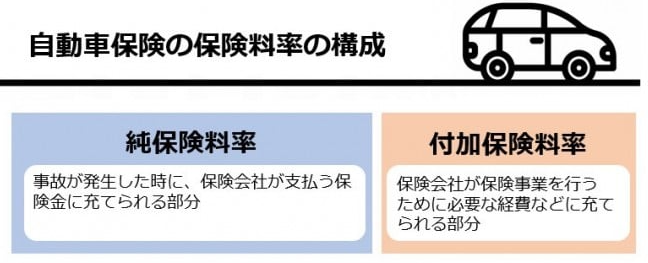

リスク要因ごとに「料率区分」が設けられている

なお保険料率は、事故が発生した時に保険金の支払い原資となる「純保険料」と、保険会社が保険事業を行うために必要な経費に充てられる「付加保険料」で構成されています。

保険料を左右する「リスク要因」

ドライバーの年齢(年齢条件)

運転歴(過去の事故歴)

具体的な割増・割引率は各保険会社によって異なりますが、損害保険料率算出機構などの料率算出団体が算出し、保険会社に提供している「参考純率」では、新規契約時点の6等級は13%の割増、1年間無事故で7等級になると無事故であれば27%割引されます。さらに14年間無事故で最上位の20等級になれば、割引率は63%にまで拡大します(参考純率は、2023年8月時点のもの)。

なお、事故を起こして保険を使うと、起こした事故内容により翌年度3等級ダウン、もしくは1等級ダウンとなります(保険を使っても等級が下がらないケース(ノーカウント事故)もあります)。

運転免許証の色

地域

たとえば、政府統計総合窓口による令和4年の都道府県別交通事故発生状況では、1位東京、2位大阪、3位愛知となっていますが、上位の地域は事故に遭う確率が高いことから保険料が高くなる傾向に。また、北海道や東北地方など、雪の多い地域は道路の凍結によるスリップ事故などが多いことから、温暖な地域より事故リスクが高いと判定され、保険料が高くなる傾向があります。

使用目的

1. 通勤・通学

車を通勤や通学に使用する場合、通勤経路の交通量や道路事情、通勤距離などが保険料に影響を与えます。通勤時間帯は事故リスクが高まることから、保険料が上昇することがあります。

2. レジャー・娯楽

週末や休日に趣味やレジャーで車を使用する場合、通勤よりも低いリスクが想定されることがあり、保険料が比較的低く設定されることがあります。

3. 業務

一般的に、仕事で使用するほうが運転時間や走行距離が長くなり、複数の運転手が1台の車を利用することも多いなど、事故に遭う可能性が高くなることから、営業用のほうが保険料は割高になっています。加えて、車を業務目的で使用する場合、走行距離や運転の頻度、事業の性質などが保険料に影響を与えます。

車種(自動車の種類)

年間走行距離

自動車の型式

これは、損害保険料率算出機構が車の型式ごとに事故実績を踏まえて算出したもので、「対人」「対物」「傷害」「車両」の各保険において、過去1年間の支払い実績が少ない型式ほど保険料は安くなっています。1年に1回見直されていますが、一般的にコンパクトカーは安く、高級車やスポーツカーは保険料が高くなる傾向があります。高額な車は修理費が高くなりますが、その分、保険料も高額になることを覚えておきましょう。

料率クラスとは?自動車保険の保険料との関係や決め方を解説

新車か新車以外か

保険の契約途中で新車に買い替えた場合は、車検に通すのと同タイミングで保険の移行手続きを行う際、新車割引を行っている保険会社であれば、適用されます。最近は、電気自動車やハイブリッドカーなど、エコカーに対する「エコカー割引」を設定する保険会社も増えています。

自動車の安全装置の有無

適用されるのは、衝突被害軽減ブレーキ(AEB)を搭載した自家用軽四輪乗用車または発売後約3年以内の自家用普通自動車、自家用小型乗用車で、保険料が9%割引となります。3年経過後のAEBを搭載した自家用普通自動車と自家用小型乗用車は、先の「型式別料率クラス」によって、その事故リスク軽減が保険料に反映されます。

自動車保険のASV割引とは?適用の条件や期間について

自動車保険を付けている車の台数

個人の場合、2台目以降は条件を満たせばセカンドカー割引の対象となります。契約者と運転者が同一でなくても、運転者が契約者の配偶者または同居の親族であればOKなので、同居する子どもが免許を取得した場合や、夫婦それぞれ車が必要になったときなど、一家で2台以上の車を所有する際には活用するといいでしょう。2台目以降は、通常6等級からスタートするノンフリート等級が7等級からとなったり、複数台まとめて契約することでさらなる割引特典を設けている保険会社もあります。

ただし、法人の場合は、9台以下のノンフリート契約であっても、2台目以降の割引は適用されません。これは仕事で使用する車の場合、1日の運転時間が長かったり、複数の運転手が1台の車を利用したりするなど、事故を起こすリスクが高いという実態に基づくものです。

運転する(補償する)人の範囲

「誰が」には、「契約した本人のみ」「契約者と配偶者のみ」「契約者と同居の親族」「限定なし」などがあります。「年齢」には、一般的に「21歳以上」「26歳以上」「30歳以上」「35歳以上」「年齢問わず」などがあります。「限定なし」「年齢問わず」は誰でも運転できることから、事故リスクが最も高いと判断され、保険料も最も高額に。

反対に、「本人のみ」「35歳以上」は最も安くなります。子どもが運転するようになったら「21歳以上」に変えたり、友人や知人に運転を代わってもらう機会が増えたから「限定なし」にしたりなど、ライフスタイルに合わせて選ぶことができます。

保険料を安く抑えるポイント

複数社から見積もりをとる

等級を引き継ぐ

等級の引き継ぎ方は?他社乗り換えや家族間での引き継ぎなどを解説

ダイレクト型の保険を検討する

積極的に情報を拾いに行く

今はインターネットを活用し、情報収集するのも手。同年代の友人や口コミなど、第三者の声も参考情報として活用できるでしょう。オリコン顧客満足度(R)では、自動車保険の利用者を対象に行った調査結果をもとに満足度ランキングを発表しているほか、各社の口コミ情報も掲載しています。

契約更新日をスケジュール管理しておく

何より事故を起こさない

【まとめ】保険を見直すことが保険料の節約につながる

まずは、自動車保険の仕組みを理解したうえで自分の目安相場を知るとともに、“万が一”に備えて、自分がどのような保険を求め、何を重要視するかを考えましょう。

さらに、加入後も保険の見直しは必要です。一度入ったらそれっきり自動継続している人も多いですが、年齢や生活状況によって、車との付き合い方が変わることは多いはず。任意の自動車保険は1年か3年ごとに契約更新となりますので、更新のタイミングで自分のライフスタイルを振り返り、その時々に合うよう保険を見直すことで、自分に合った保険選びと保険料の節約につながるでしょう。

監修者酒井富士子

ファイナンシャルプランナー/経済ジャーナリスト。金融メディア専門の編集プロダクション・株式会社回遊舎 代表取締役。

日経ホーム出版社(現日経BP社)にて「日経ウーマン」「日経マネー」副編集長を歴任。

リクルートの「赤すぐ」副編集長を経て、2003年から現職。「お金のことを誰よりもわかりやすく発信」をモットーに、暮らしに役立つ最新情報を解説する。