18歳の自動車保険料はなぜ高い?保険料を抑える方法を解説

この記事では、18歳の人が自動車保険を契約するときの保険料の決まり方を紹介するほか、保険料を抑える方法について解説しています。必要な補償を確保しつつ、できるだけ自動車保険料を節約するための参考にしてください。

18歳の自動車保険料が高い理由

リスク度合いの算出方法は保険会社によって異なりますが、年齢や運転歴、車種、使用目的、走行距離、地域といった複数の要素に応じて保険料が決まります。これらの要素のうち、18歳の保険料が高い原因になっているのが年齢や運転歴です。まずは、事故率や等級などについて具体的に見ていきましょう。

事故率が高い

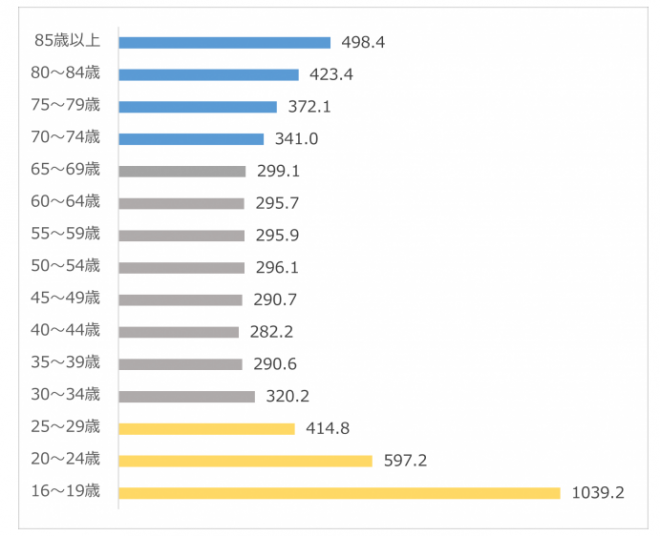

それによると、2022年の16〜19歳の10万人あたり交通事故件数は1,039.2件、全年齢層の10万人あたり交通事故件数は340.3件で、10代は事故を起こす割合が非常に高いといえます。

また、16〜19歳の次に10万人あたり交通事故件数が多いのは、20〜24歳の597.2件、以下は25〜29歳の414.8件、30〜34歳の320.2件と続いており、年齢が若いほど交通事故のリスクが高くなるといえるでしょう。そのため、保険会社では若年層の自動車保険料を高めに設定しているのです。

なお、高齢者の交通事故がニュースなどで取り上げられることも多くありますが、統計データ上、10万人あたり交通事故件数は85歳以上で498.4件と、10代の半数以下です。

等級が低い

等級は1〜20まであり、1年間事故を起こさず保険を利用しなければ1等級上がり、事故を起こして保険を利用すると、多くの場合3等級下がります。なお、保険を利用する原因によっては、1等級下がったり等級が変わらなかったりする場合もあります。

初めて自動車保険を契約する場合の等級は、通常6等級です。18歳は基本的に普通自動車免許を取り立てで新規契約になることから、6等級で保険料が算出されます。そのため、長く自動車保険を契約していて等級が高い契約者に比べると、保険料は高めです。

なお、家族が自動車を所有していてセカンドカー割引が適用される場合は、7等級からスタートすることもあります。

使える割引が少ない

自動車保険の年齢区分による割引とは、補償の対象となる運転者の年齢を限定することで利用できる割引制度です。具体的な区分は保険の種類によって異なりますが「全年齢」「21歳以上」「26歳以上」「35歳(または30歳)以上」といった場合が多いようです。

例えば、補償の対象となる運転者の年齢を26歳以上と指定した場合、26歳未満の運転者が該当の自動車を運転して事故を起こしても補償を受けることはできませんが、対象が狭い分、保険料は割安になります。

なお、18歳の場合は全年齢しか指定することができないため、年齢区分による割引を利用できません。

18歳の自動車保険料を抑える方法は?

同居の家族から等級を引き継ぐ

ただし、等級を譲れるのは、同居している家族または配偶者のみです。18歳の場合は、親から等級を引き継ぐケースが多いでしょう。

また、等級の引き継ぎを利用した場合、等級を譲った家族は無保険になります。そのため、保険を新たに契約し直す必要があり、等級は7等級からスタートしなければいけません(セカンドカー割引対象外の場合は6等級)。

とはいえ、親から子供に等級を譲った場合、トータルの自動車保険料は安くなる可能性が高いと考えられます。親のほうが子供よりも年齢が高く、自動車保険料が割安なため、保険の条件が同一なら「子供が7等級、親が20等級」の場合よりも「子供が20等級、親が7等級」の場合のほうが、自動車保険料の総額は低くなります。

運転者の範囲を「本人限定」にする

このうち、本人限定は最も自動車保険料が安価です。反対に、運転者の限定をなくすとそれだけ保険料は高額になります。

そのため、18歳の自動車保険料を抑えるためには、本人限定を選択しましょう。ただし、本人限定にした場合、友人や家族が自分の自動車を運転して事故に遭った場合は補償を受けることができません。自動車を貸すときは、運転する日について1日保険などに別途加入してもらう必要があります。

また、将来結婚をして配偶者も同じ車を運転するようになった場合には、忘れずに契約内容を変更しなければいけません。なお、本人限定の区分が最初からない自動車保険もあるため、契約時には確認が必要です。

保険料の安い型式の自動車を選ぶ

自動車保険の保険料を決める要素として、型式別料率クラスというものがあります。型式別料率クラスは、対人賠償、対物賠償、人身傷害、車両保険の4つの項目において事故実績から料率クラスが定められています。なお、自家用普通乗用車と自家用小型乗用車は1〜17の17区分、自家用軽四輪乗用車は1〜3クラスの3区分で、クラスが低いほど保険料は安価です。

例えば、コンパクトカーとスポーツカーでは、スポーツカーのほうが車両保険のリスクが高い傾向があるため、料率クラスが高めに設定されています。

車種別の詳しい型式別料率クラスは、損害保険料率算出機構の「型式別料率クラス検索」で検索できるため、気になる車種の保険料を確認してみましょう。

年払い(一括払い)にする

ただし、分割払いにしたほうが1度に支払う金額は少なくなるため、まとまった金額を1度に支払うのが厳しい場合は、あえて分割払いを選択することもあるでしょう。自動車保険料を抑えたい理由が、手元の資金に余裕がない、という場合は、総支払額が多くなっても分割払いを選択したほうが余裕を持てることもあります。

車両保険への加入方法を検討する

車両保険をつけるかどうかは、自動車保険の契約者が任意で選択できます。なお、車両保険を外すとその分保険料を抑えて契約できるため、万一事故を起こしてしまった場合に、賠償責任保険のみ確保しておけばよいという人は、車両保険を外すことを検討してみてもいいでしょう。

しかし、車両保険が一切ないと、高額な修理費用が発生した場合、全額自己負担になります。修理費用の支払いに不安がある人は、車両保険の補償範囲をできるだけ狭くし、自己負担金額を高めに設定しておくことで保険料を抑えることが可能です。

例えば、自己負担金額が10万円の車両保険に加入していて、修理費用が5万円だった場合、補償は受けられません。また、修理費用が30万円の場合は、差額の20万円のみ補償されます。自己負担金額が多ければ、保険会社の負担が少なくなるため、保険料も安くなるという仕組みです。

保険会社を比較して選ぶ

しかし、具体的な保険料は見積もりを取らなければわかりません。できるだけ自動車保険料を抑えたい場合は、実際に購入する自動車を決めたうえで細かい見積もりを取ることが重要です。

18歳で自動車保険に加入する際は、保険料の節約方法を検討しよう

なお、自動車保険は、万一の事態に備えるためのものですから、安ければ安いほどいいという、単純な問題ではありません。カバーしておきたいリスクと保険料のバランスを考えて検討しましょう。

オリコンでは、日本最大級の規模で調査を行い、毎年「自動車保険 オリコン顧客満足度ランキング」を発表しています。特約や割引のような、商品内容の充実さでのランキングを確認することもできるため、保険会社選びの参考にしてください。