各自動車保険会社が、新しい自動車保険プランやオリジナルのサービスを発信し続けている昨今。保険料も均一ではないため、ユーザーは補償内容や保険料を比較しながら、自身に合った自動車保険会社を選択しています。このような時代が到来するきっかけとなったのが、90年代後半の「自動車保険の自由化」です。

各社の保険料が横並びだった自由化前の自動車保険

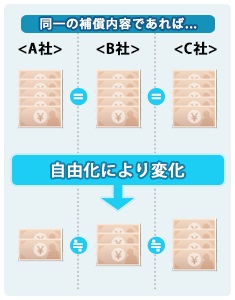

自由化前は、同一の補償内容であれば、支払う保険料は契約する自動車保険会社を問わず同額でした。大蔵省(当時)の方針によって自由競争が厳しく制限されており、自動車保険料率算定会(現在の損害保険料率算出機構)が出す保険料率の使用を、すべての自動車保険会社に義務付けていたのです。そのため、保険料は各社横並び。価格競争など起こり得ない状況でした。

自由化の扉が開かれたのは、日米保険協議が最終合意した1996年。さらに1998年には自動車保険料率算定会の料率使用義務が廃止され、各自動車保険会社は同会が提供する「参考純率」を基に独自に保険料を定めても良いとされたのです。

自動車保険が自由化したことによるメリット

通勤や旅行などで車を使うことの多い私たちにとって、自動車保険はとても身近。そのため、自由化による影響は大きいものでした。

メリット1:自動車保険料が安くなった

各自動車保険会社の裁量で保険料を定められるようになった結果、保険料は保険会社ごとに異なるようになりました。また、運転地域や安全装置の有無などによるリスクの程度に基づいて保険料を決めるリスク細分型自動車保険も各社に登場。ドライバーは、より自身に合った自動車保険を保険料で選ぶことが可能になりました。

メリット2:ダイレクト系自動車保険の登場で選択の幅が広がった

自由化に伴い、通販型自動車保険いわゆるダイレクト系自動車保険が登場。それまで保険代理店を通じた契約が主だったドライバーにとって、選択の幅が広がりました。インターネットを使い、人件費や設備費を削減することで安い自動車保険を提案するダイレクト系と、なじみの営業担当とやり取りできる安心感がある代理店系、ふたつの選択肢が生まれたことで「安さや手軽さを重視するか」「きめ細かいケアを重視するか」といった選び方もできるようになったのです。

メリット3:バラエティ豊かな保険プランが誕生

自由化により、新しい保険プランも次々に生まれました。特筆すべきは特約です。補償を厚くするための特約、保険料を安くするための特約、また、示談や裁判の際に役立つ弁護士費用補償特約など、自動車保険会社は様々な特約を用意するようになりました。

自動車保険が自由化したことによるデメリット

多様な保険プランが生まれ、補償内容や保険料が多岐にわたると、加入している自動車保険の内容すべてを把握できなくなる可能性があります。そのため、いざ自動車保険を使おうとしたときに「適用外だった」といった問題が生じてしまうことも。これは、自由化のデメリットといえるでしょう。