セカンドカー割引にデメリットはある?条件を知って2台目の保険料を賢く節約

2台目の車を購入予定の人の中には、自動車保険の保険料が割安になるならぜひ活用したいと考えている人も多いはずです。

今回は、セカンドカー割引の概要と適用される条件についてわかりやすく解説します。

セカンドカー割引を利用する際の注意点と併せて見ていきましょう。

![]() 目次

目次

監修者トータルマネーコンサルタント/新井 智美

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわるセミナー講師のほか、金融メディアへの執筆および監修に携わっている。

セカンドカー割引とは

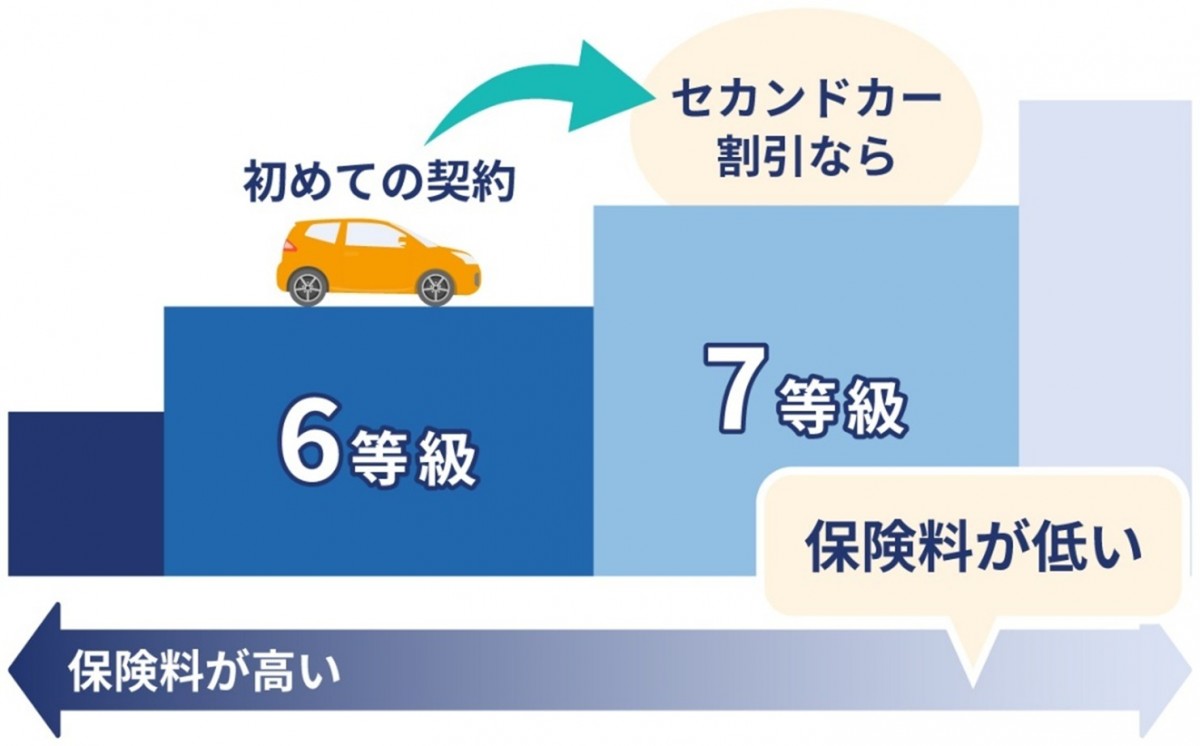

通常、新規で自動車保険を契約する際は6等級からスタートしますが、セカンドカー割引を利用すると7等級からスタートできるため、保険料を安く抑えることができます。

等級が高いほど割引率も高くなるため、複数台の車を所有する家庭にとって保険料負担を軽減できる有効な制度といえるでしょう。

ただし、7等級からスタートするためには、一定の条件を満たす必要があります。

セカンドカー割引で保険料はいくら安くなるのか

通常の新規契約では6等級(3%割増)からスタートしますが、セカンドカー割引を適用すると7等級(38%割引)からスタートできるため、約41%もの割引率の差が生まれます。

具体的な金額で比較すると、保険料が10万円の場合、6等級では103,000円となりますが、7等級では62,000円となり、約4万円の差額が発生します。

年齢や車種、補償内容によって具体的な節約額は異なりますが、数万円の保険料削減効果が期待できるケースが多く、家計への負担軽減に大きく貢献します。

セカンドカー割引の手続きと必要書類

まず見積もり時に割引適用の可能性を確認し、正式契約時に必要書類を提出するという流れが一般的です。

必要書類として、1台目の保険証券(11等級以上であることを証明するため)と2台目の車検証(車種や所有者情報を確認するため)の2点が基本となります。

2台目の車がまだ納車されていない場合は、購入契約書や見積書など、車の所有者と用途車種がわかる書類でも対応可能です。

書類の提出タイミングは契約時が基本ですが、保険会社によって多少異なるため、事前に確認しておくとスムーズに手続きを進められます。

セカンドカー割引の適用条件

保険会社によって適用条件が異なるケースもありますが、一般的な適用条件は次の6つです。

セカンドカー割引の適用条件6つ

1台目の自動車保険の等級が11等級以上であること

現状では1台目の等級が11等級以上であっても、事故有などの理由により2台目の保険開始日時点で等級が下がる場合には注意が必要です。

1台目の所有者が個人であること

1台目が法人名義の場合には適用されません。

1台目の車をローン契約やリース契約している場合、所有者がローン会社やリース会社となりますが、車検証に記載されている「使用者」が個人名であれば、セカンドカー割引の適用対象となります。

1台目および2台目の車の用途車種が自家用8車種であること

車種がわからない場合は、ナンバープレートの色と分類番号を確認するといいでしょう。

自家用8車種に該当するのは下記の車です。

・自家用普通乗用車(白地3ナンバー)

・自家用小型乗用車(白地5ナンバー・7ナンバー)

・自家用軽四輪乗用車(黄色地5ナンバー・7ナンバー)

・自家用小型貨物車(白地4ナンバー)

・自家用軽四輪貨物車(黄色地4ナンバー・6ナンバー)

・自家用普通貨物車(最大積載量0.5t以下/白地1ナンバー)

・自家用普通貨物車(最大積載量0.5t超2t以下/白地1ナンバー)

・特殊用途自動車(キャンピング車/白地8ナンバー)

2台目が新規の保険契約であること

新車か中古車かの違いではなく、保険契約が新規であることが条件となる点に注意してください。

2台目の所有者が個人かつ、条件に該当すること

さらに、2台目の所有者が、次のいずれかに該当しなければなりません。

(1)1台目の契約の記名被保険者

(2)(1)の配偶者

(3)(1)または(2)の同居の親族

(4)1台目の車の所有者

詳細な条件は保険会社の商品パンフレットなどを確認するか、お客さま相談窓口などに問い合わせましょう。

2台目の記名被保険者が個人かつ、条件に該当すること

加えて、2台目の記名被保険者が、次のいずれかに該当している必要があります。

(1)1台目の契約の記名被保険者

(2)(1)の配偶者

(3)(1)または(2)の同居の親族

具体的な条件については、必ず保険会社の商品パンフレットで確認したり、お客さま相談窓口に問い合わせたりして確認しておくことが大切です。

保険会社が異なる場合もセカンドカー割引は適用される?

割引の適用条件に「同じ保険会社での契約」という項目はないため、各社の特色やサービス内容を比較して、自分に最適な保険会社を選択することが可能です。

他社で契約する場合は、2台目の契約時に1台目の保険証券を提示することで、等級や契約内容を確認してもらえます。

ただし、保険会社によって割引率や細かな適用条件に若干の違いがある場合もあるため、契約前に各社の条件を詳しく確認することが重要です。

複数の保険会社から見積もりを取得し、保険料だけでなく補償内容やサービス面も総合的に比較検討することをおすすめします。

セカンドカー割引のデメリットと注意点

以下では、具体的な注意点を5つ解説します。

セカンドカー割引利用時の注意点5つ

セカンドカー割引は自身で申し込む必要がある

実際には、条件を満たしていても、自分から保険会社に申し出なければセカンドカー割引は適用されません。

特にインターネット契約では、見積もり時に割引の有無を確認し忘れるケースが頻発しています。

セカンドカー割引の適用は同居家族のみ

さらに、「どの車種でも対象」と思われがちですが、自家用8車種に限定されているため、バイクや業務用車両は適用されません。

利用する際は、条件を満たしているか確認したうえで申し込みましょう。

申請方法には時間がかかる場合も

ただし、セカンドカー割引の適用可否を保険会社が判断する際、情報の確認を行う必要があります。

通常の新規契約と比べて手続きに時間がかかることが想定されるため、手続きは余裕を持って行うことが大切です。

1台目とは契約する保険会社を変える場合などは、比較検討に時間を要することも考えられます。

できるだけ早めに手続きを進めるようにしましょう。

特約と補償内容の重複に注意

例えば、人身傷害保険などには契約車両以外の補償も含まれていることがあります。

2台目以降の車で新たに人身傷害保険に加入してしまうと、1台目と2台目で保険料を重複して支払うことにもなりかねません。

保険料を節約するためにも、1台目と2台目以降の補償内容をしっかりと確認しておくことが大切です。

適用後は定期的に状況を確認する

1台目の保険を解約したり、事故により等級が大幅に下がったりした場合でも、2台目の契約に直接影響はありませんが、3台目以降を検討する際に割引条件を満たさなくなる可能性があります。

人身傷害保険や個人賠償特約などは、更新のタイミングで見直しを行い、無駄な重複を避けることで保険料を最適化できます。

また、家族構成の変化(子供の独立や結婚など)により、同居の親族の範囲が変わることもあるため、毎年の更新時に契約者の状況を確認することが大切です。

更新手続きの際は、これらの変更点を保険会社に正確に伝えることで、適切な保険料での契約継続が可能になります。

セカンドカーを活用して生活と保険料を最適化する方法

家族で車を複数台所有することで、通勤・送迎・買い物などの利便性が向上し、生活全体がよりスムーズになります。

ここでは、用途ごとの車の使い分けによるメリットと、夫婦で保険契約を効率的に組む方法について解説します。

セカンドカーの使い分けで家族の移動と生活が快適に

例えば、夫が通勤で車を使用している間でも、妻が子供の習い事の送迎や買い物に出かけられるため、家族それぞれの予定を効率的にこなすことが可能です。

また、使用目的に応じて車種を使い分けられるのも大きなメリットです。

家族旅行や荷物の多い移動には大型車を、通勤や近所への買い物には燃費の良いコンパクトカーや軽自動車を活用するなど、用途に応じた最適な移動手段を確保できます。

また、車が故障や車検で使用できない場合の代車としても機能するため、移動手段が途絶えるリスクを抑えられます。

特に公共交通機関が不便な地域では、複数台の車を所有することで家族全体の行動範囲が広がり、生活の質が向上するでしょう。

夫婦2台の自動車保険を効率的に節約するポイント

一般的には、等級の高い方を主契約にして、もう一方をセカンドカー割引で契約すると効率的です。

さらに、各車両の主な運転者に合わせて、年齢条件や、運転者限定特約をそれぞれ「本人・配偶者限定」に設定することで、2〜3割の保険料削減が期待できます。

また、人身傷害保険や個人賠償責任特約などは1台分だけ付帯することで、補償の重複によるコスト増を防ぐことができます。

子供が運転する場合のセカンドカー割引活用法

状況の変化を見据えて、適切なタイミングで契約見直しを行うことが重要です。

親の等級を引き継ぐ

この場合、子供の車を親が契約し、親が新しく保険を組むことで、親の高い等級を活かした契約が可能です。

結果的に、家族全体の保険料を安くすることができます。

子供が自分で新規契約する

保険料はやや高くなりますが、子供が親と別居している場合や、すでに結婚して同居親族でなくなった場合にはこちらの方法での契約が必要です。

親の等級が11等級以上で子供と同居している場合は、親の高い等級を子供に引き継ぎ、親が新規契約することで家族全体の保険料を抑えられます。

一方、子供が記名被保険者となって新規契約する場合、7等級からのスタートとなります。

同居が前提条件となるため、子供が進学や就職で別居する場合は新規契約のみとなり、セカンドカー割引の適用も困難になります。

また、子供の結婚により同居の親族でなくなった場合も適用対象外となるため、早めの対策が必要です。

これらの状況変化を見据えて、適切なタイミングでの契約見直しを行うことが重要です。

セカンドカー割引の仕組みや適用条件を理解して、保険料を抑えよう

ただし、セカンドカー割引の適用にはさまざまな条件があります。

セカンドカー割引の仕組みを理解して、保険料を効果的に抑えましょう。

また、自動車保険を安く抑えるには、複数の保険会社を比較・検討することも大切です。

オリコンでは日本最大級の規模で調査を行い、毎年自動車保険満足度ランキングを発表しています。

保険料や事故対応、加入者の年代など、さまざまな視点のランキングを確認できますので、保険会社選びの参考にしてください。

監修者トータルマネーコンサルタント/新井 智美

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわるセミナー講師のほか、金融メディアへの執筆および監修に携わっている。

現在年間200本以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,000本を超える。

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

公式サイト:https://marron-financial.com/