自動車保険と走行距離の関係とは?保険料を安く抑えるポイントも解説

今回は、自動車保険と走行距離の関係についてわかりやすく解説します。保険料を抑える方法や、申告した走行距離をオーバーした場合の対応にもふれていますので、自動車保険を選ぶ際にお役立てください。

自動車保険の料金は走行距離によって変わる

電話やインターネットを通して加入するダイレクト型と呼ばれる自動車保険では、申込時に設定する走行距離に応じて、補償内容や保険料が変わる場合がほとんどです。そのため、走行距離の設定を適切に行うことで、保険料の無駄を抑えられる可能性があります。

・自動車保険料の平均・相場はいくら? 年代・等級・走行距離別で比較

走行距離の算出方法は2種類

過去1年間の走行距離を基準にする場合

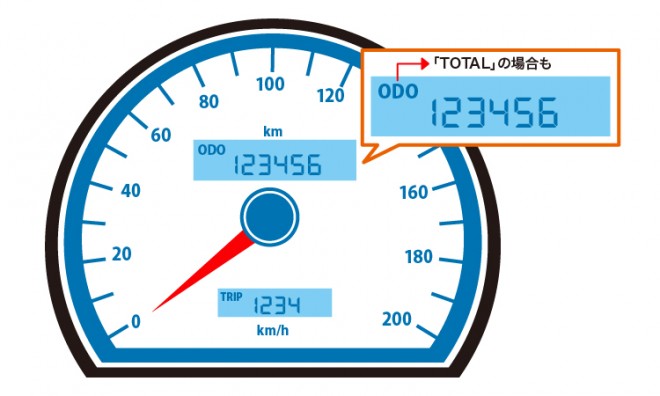

走行距離を申告する際、一般的にはオドメーターの数値を参考にします。オドメーターとトリップメーターの違いや、確認方法を理解しておきましょう。

オドメーターとは、車が完成したときから走行距離を測定している、積算走行距離計のことです。メーターの走行距離に「ODO」または「TOTAL」のように表示されています。すべての車に装備することが道路運送車両法で義務付けられているため、車種によってオドメーターがないということはありません。

また、オドメーターの数値は車検証に記載される重要な情報でもあるため、リセットできない仕組みになっています。

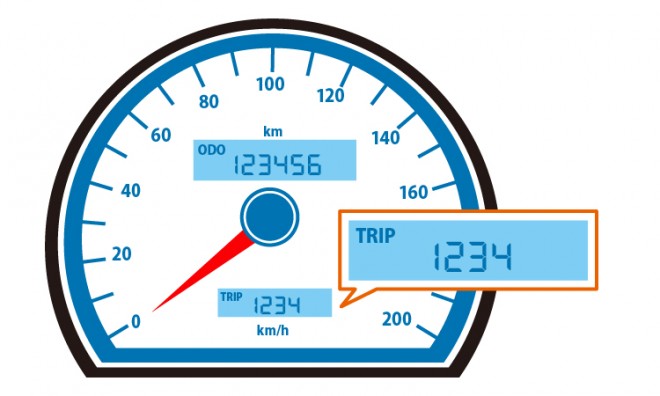

トリップメーターとは、走行距離の積算計のことです。前回計測した時点からどれだけの距離を走ったかを確認するメーターのため、リセットボタンを押せばいつでもゼロに戻せます。トリップメーターAとトリップメーターBの2種類が用意されている車の場合、運転者が自由に用途を決め、使い分けることができます。例えば、前回の給油から走った距離や、前回のオイル交換以降に走った距離など、把握しておきたい距離に応じた活用が可能です。

走行距離を予測する場合

例えば、過去1ヵ月間に約1,000km走行している場合、12倍した12,000kmが年間走行距離と予測できます。この方法で算出される走行距離はあくまでも予測のため、実際の車の利用状況や利用頻度によって変動することもありえるでしょう。

自動車保険の保険料を抑えるには?

走行距離割引で保険料を抑える

近所への買い物など、近距離の運転が中心のドライバーであれば、走行距離割引が適用される自動車保険を選ぶことで保険料を抑えられる可能性があります。

生活スタイルに合った走行距離区分を選ぶ

年間走行距離 | 使用目的・走行距離の目安 |

3,000km以下 | あまり使用しない |

3,001〜5,000km | 月に300km程度(東京〜名古屋の片道距離が目安) |

5,001〜10,000km | 月に700km程度(東京〜名古屋の往復距離が目安)/片道10kmの毎日の通勤 |

10,001〜15,000km | 毎日の通勤と休日の買い物、レジャーなどに使用する/毎日の業務で使用する |

15,001km以上 | 毎日の通勤以外に休日にはロングドライブをすることもある/毎日の業務で長距離使用する |

年間走行距離 | 使用目的・走行距離の目安 |

3,000km以下 | あまり乗らない |

3,001〜5,000km | 近所の買い物などがメイン(月250〜400km程度) |

5,001〜7,000km | 毎日のように使用し、月に1回程度は長距離ドライブなどで使用する(月450〜550km程度) |

7,001〜10,000km | 毎日のように使用し、週に1回程度は長距離ドライブなどで使用する(月600〜800km程度) |

10,001〜12,000km | 毎日のように使用し、週に1回程度は長距離ドライブ、たまに旅行・帰省などにも使用する(月850〜1,000km程度) |

12,001〜15,000km | 毎日のように使用し、週に1回程度は長距離ドライブ、月に1回程度は旅行・帰省などにも使用する(月1,000〜1,250km程度) |

このように、複数の保険会社で見積もりを取り、自分の生活スタイルに合った走行距離区分を選ぶのがポイントです。

また、年間走行距離に応じた保険料の変動は、下記のような例が挙げられます。

年間走行距離 | 保険料 |

3,000km以下 | 4万3,770円 |

5,000km以下 | 4万6,860円 |

7,000km以下 | 4万9,990円 |

9,000km以下 | 5万4,460円 |

11,000km以下 | 5万7,500円 |

16,000km以下 | 6万7,940円 |

無制限 | 7万2,650円 |

※掲載している情報は2023年10月時点のものです

申告した走行距離をオーバーした場合の対応

走行距離オーバーに関する対応は、保険会社によって異なります。そのため、万が一オーバーしてしまった場合の対応を事前に確認しておきましょう。事故の際に申告した予定走行距離と実際の走行距離が大きく食い違っている場合、保険金が支払われないこともありえます。そのため、予定走行距離をオーバーすると予測できた時点で、すみやかに保険会社へ連絡することが重要です。

なお、1年間の走行距離を予測して申告するタイプの自動車保険の中には、下回った分の走行距離が翌年に繰り越され、保険料が安くなる仕組みを採用していることもあります。こうした仕組みは保険会社によって異なるため、申し込み時に確認しておくのがおすすめです。

走行距離の虚偽申告をすると補償対象外に

また、自動車保険の契約後に車の使用方法が大きく変わった場合も、保険会社に連絡して事情を説明します。例えば、契約時には電車通勤だったものの、出勤先が変わり自動車通勤に切り替わったなど、車を利用する頻度に変化があった場合は、連絡が必要になります。

万一、事故が起きた際に、きちんと補償を受けられるよう、虚偽申告をしないことが大切です。

適切な走行距離を設定して保険料の無駄をなくそう

自動車保険の契約や乗り換えを検討している方は、オリコン顧客満足度(R)ランキングで口コミを調べてみてはいかがでしょうか。ユーザーの満足度や口コミを参考にすることで、自分に合った自動車保険を選ぶヒントを得られるかもしれません。

【最新】自動車保険 オリコン顧客満足度ランキング|評判・口コミ・おすすめ