自動車保険の年齢条件とは?保険料を抑えるために知っておきたいこと

今回は、自動車保険の年齢条件の仕組みや適用される範囲、保険料を節約するために知っておきたいことなどを解説します。

自動車保険の年齢条件は保険料の割引制度

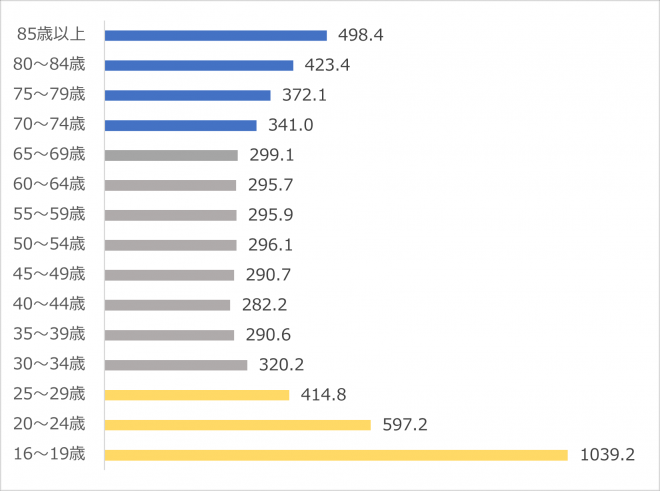

自動車保険に、年齢条件が設定されている理由は、交通事故のリスクが関係しています。警視庁が2023年3月に発表した「令和4年中の交通事故の発生状況」によると、原付バイク以上の免許取得者10万人あたりの交通事故件数は、16〜19歳が1,039.2件と突出しており、20〜24歳は597.2件、25〜29歳は414.8件でした。70歳以降は件数が増えるものの、30〜69歳は年齢区分でも300件前後となっています。

一般的に若年者は運転経験が浅く事故のリスクが高いとされており、ある程度の年齢からは運転経験が増えて、事故のリスクは低くなるとされています。こうした違いを保険料に反映するために、運転者の年齢条件が設定されているのです。

年齢条件の区分

運転者の年齢

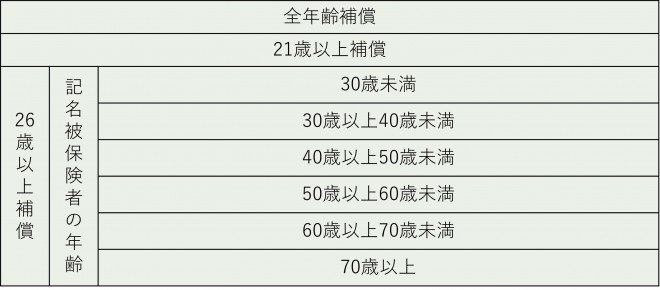

運転者の年齢条件は下記のように区分され、保険会社によっては「30歳以上補償」「35歳以上補償」を設けている場合もあります。前述のように事故のリスクの関係から、年齢条件を広くするほど保険料は高くなります。

年齢条件 | 補償範囲 |

全年齢補償 | 運転者の年齢に関係なく補償する |

21歳以上補償 | 21歳以上の人が運転する事故を補償する |

26歳以上補償 | 26歳以上の人が運転する事故を補償する |

記名被保険者の年齢

そのため、運転者の年齢区分を「26歳以上補償」にしていても、記名被保険者の年齢によって保険料には違いがあり、30〜50代は低めですが、60代、70代と保険料が高くなっていく傾向があります。

年齢条件で保険料を節約するには?

年齢条件を正しく設定する

さらに、知っておきたいのは年齢条件が適用される対象です。自動車保険の年齢条件の適用対象は、下記のとおりです。

<年齢条件の適用対象>

(1)記名被保険者

(2)記名被保険者の配偶者

(3)(1)または(2)と同居の子・親族

(4)(1)〜(3)のいずれかの業務に従事する使用人(家事を除く)

(1)記名被保険者

(2)記名被保険者の配偶者

(3)(1)または(2)と同居の子・親族

(4)(1)〜(3)のいずれかの業務に従事する使用人(家事を除く)

言い換えれば、記名被保険者の別居の子供や、別居している親族、友人などが契約車で事故を起こしたとしても、年齢条件に関係なく補償されるということです。「普段契約車を使うのは夫婦のみだが、別居の子供が帰省したときに車を使うことがある」などという場合なら、夫婦の年齢の若いほうに年齢条件を合わせれば良く、子供の年齢に合わせる必要はありません。

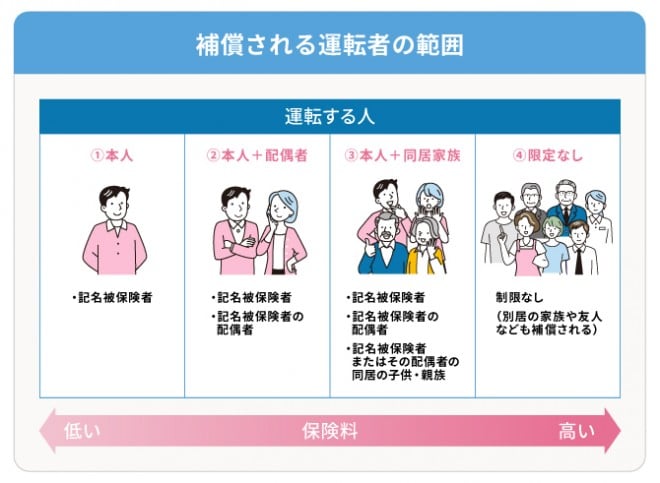

運転者限定特約を利用する

保険会社によって多少違いがありますが、運転者限定特約の適用範囲は、主に下記のよう区分されます。

運転者の区分 | 契約車を運転する人 |

運転者本人限定 | ・記名被保険者 |

運転者本人・配偶者限定 | ・記名被保険者 |

運転者家族限定 | ・記名被保険者 |

限定なし | 制限なし |

ただし、運転者を限定すると、範囲外の人が事故を起こしたときは補償の範囲外となるため、慎重に検討してください。心配な場合は、割引は受けられませんが、運転者限定特約を利用しなくてもいいでしょう。

・運転者限定特約について、詳しくはこちらにまとめています

・自動車保険会社の割引サービス

等級を引き継ぐ

等級は年齢に関係なく、引き継ぐことが可能です。例えば、親が20等級で契約している車があり、同居している21歳の子が新しく車を購入した場合、親の等級を引き継ぐことで、年齢条件であまり割引が受けられない若年者でも、保険料を抑えられます。

同居の家族との別の自動車保険契約がある場合、複数台所有の新規契約は、7等級からスタートすることになります。子に等級を引き継がせた場合、親は新規に自動車保険を契約しなければなりません。7等級になってしまいますが、年齢条件で割引を受けられるため、子が新たに契約するより保険料は安くなるでしょう。

等級の引き継ぎ方と注意点について、詳しくはこちらにまとめています

保険会社ごとの特約や割引を確認する

これらの特約や割引を年齢条件と組み合わせることで、保険料の節約に役立ちます。保険会社を比較検討するときは、どのような特約や割引があるのかも確認してみましょう。

自動車保険の代表的な特約について、詳しくはこちらにまとめています

年齢条件は、いつ変更する?

一方で、「18歳の子が免許を取得して車を共有する」などといったときは、年齢条件を広げる必要があり、変更によって追加で保険料を支払う場合もあります。どちらにせよ、放っておくと間違った保険料を払い続けたり、万が一の際に補償が受けられなくなったりすることがありますから、注意してください。

年齢条件の変更がいつ反映されるかは保険会社によって異なり、通知した当日に反映されることもあれば、その翌日からというケースもあります。

年齢条件を適切に設定して保険料を抑えよう

自動車保険は保険会社で補償の内容や保険金が異なりますから、特徴をよく理解して比較検討することが重要です。オリコンでは、日本最大級の規模で調査を行い、毎年自動車保険満足度ランキングを発表しています。

保険料や事故対応、加入者の年代などさまざまな視点のランキングを確認できますから、保険会社選びの参考にしてください。