自動車保険の選び方 チェックポイントを紹介

自動車保険、基本のしくみ

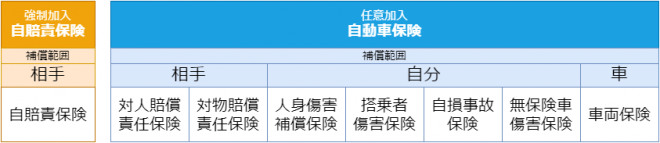

【図解】自動車保険のしくみ

※対人賠償責任保険・対物賠償責任保険は、ほとんどの自動車保険で基本補償として組み合わされています。そのほかの保険についても、保険会社によっては自動的にセットとなっている場合があるので、詳しくは各社の案内を確認してください。

【表】付帯補償となる任意保険の種類と内容

保険名 | 補償の範囲 | 保険の内容 |

対人賠償責任保険 | 事故相手となる他人が補償対象です。 | 交通事故で他人を死傷させてしまった場合に適用され、自賠責保険の保険金額を超える分が補償されます。 |

対物賠償責任保険 | 他人の財産(自動車や家屋、所有物等)が補償対象です。 | 他人の財産を破損させ、法律上損害賠償責任を負担する場合に適用されます。 |

保険名 | 補償の範囲 | 保険の内容 |

人身傷害保険 | 契約内容によりますが、記名被保険者・その配偶者・同居の親族・別居の未婚の子に加えて、契約中の自動車に搭乗していた人が主な対象者です。 | 自身や家族が契約中の自動車乗車中に、自動車事故で死傷した場合に、過失割合に関係なく適用されます。 |

搭乗者傷害保険 | 契約中の自動車に正規の乗車装置または当該装置のある室内に搭乗していたすべての人が対象です。 | 契約中の自動車乗車中に死傷した全員に対して、死亡の場合は500万円、1,000万円、2,000万円など、入院・通院の場合は、規定日数内なら1万円、規定日数以上なら10万円など、あらかじめ定めた保険金が支払われます。 |

自損事故保険 | 契約中の自動車に正規の乗車装置または当該装置のある室内に搭乗していたすべての人が対象です。 | 相手方が存在しない単独事故で死傷した場合に適用されます。死亡の場合1500万円、入院の場合は1日6000円、通院の場合は1日4,000円程度が一般的です。 |

無保険車傷害保険 | 記名被保険者とその配偶者、同居の親族、別居で未婚の子、同乗者が対象です。 | 事故相手が無保険車の場合や、入っていても条件等が合わない等の理由で支払われない場合、保険金額が低く賠償が不十分な場合、当て逃げ等で加害者が特定できない場合に適用されます。 |

保険名 | 補償の範囲 | 保険の内容 |

車両保険 | 契約時に特定した車が対象です。 | 衝突や単独事故による自車の破損のほか、飛び石によるフロントガラスの破損、ひょうなどの自然災害による破損、盗難被害等での修理費や買い替え費用として備えることができます。 |

選び方のポイント1 必要な補償を見極める

相手への補償 絶対に必要な補償として考えるのが基本

事故相手への補償については、損害賠償の金額が大きくなることもあるので必要です。

自分や同乗者への補償 補償の範囲を検討する

自分や同乗者の損害をカバーする、人身傷害補償保険。契約中の自動車での事故だけでなく、歩行中の事故、他車に搭乗中の事故での補償も必要かどうかを検討しましょう。他保険でカバーできないかの補償の重複も必ず確認しましょう。

上記とあわせて、対象となる運転者の補償範囲についても考慮しましょう。家族や本人に限定したり、年齢を設定したりすることでも保険料は抑えられます。

車への補償

車両保険では、保険金額(補償時に受け取る金額)を低くして加入するのか、補償範囲に当て逃げや自損事故も含むのかについて検討しましょう。

【さらに解説】 搭乗者傷害保険は必要?

一方で、保険金の支払いについては搭乗者傷害保険が定額払い、人身傷害保険の場合は実際にかかった費用が補償されるといった違いがあります。また、どちらにも入っておくことで両方から保険金を受け取れるというメリットがあります。

コストの面では、搭乗者傷害のみ<人身傷害補償のみ<人身傷害補償+搭乗者傷害 という図式になりますが、けがや障害、死亡に対する補償は高額になるケースも多いのが現実。保険料だけでなく、万一の際に備える必要性をよく検討しましょう。

選び方のポイント2 「代理店型」か「ダイレクト型」かで選ぶ

自動車保険は、代理店で契約する代理店型と、インターネットを介して加入するダイレクト型に分けられます。ダイレクト型は、保険契約者が保険会社のサイト内で補償内容を選択して加入する仕組み。基本的にはインターネットでの申し込みとなりますが、電話でオペレーターに相談することも可能です。

【表】 ダイレクト型と代理店型の違い

ダイレクト型 | 代理店型 | |

申込方法 | スマートフォンやパソコンからアクセスしてインターネット経由、または電話で自身に必要な補償を組み合わせて保険会社に直接申し込みを行います。 | 代理店の担当者(自動車ディーラーなど)を通じて、必要な補償などを対面で相談しながら申し込みを行います。 |

保険料 | 代理店を経由しない分、比較的割安です。インターネット割引や早期契約割引などがあります。 | 相談できる担当者が付く分、ダイレクト型と比較して高くなるケースがほとんどです。 |

事故対応 | 基本的に契約者が保険会社(サービスセンター)と直接電話等でやりとりを行います。 | 契約者が保険会社に事故連絡を行うこともできますが、気心知れた代理店担当者に連絡することで保険会社の間に入ってもらえるなどサポートしてもらうことも可能。 |

保険内容を決めるとき | 基本的に、自身に必要な補償を自分で調べて決めます。保険料に関しては同じ補償内容で一括見積もりなどを行うと比較しやすいでしょう。 | 分からない点・不安な点を代理店の担当者に相談しながら、自分にぴったりの補償内容を決めることができます。 |

どんな人に向いている? | ・ある程度、保険内容を理解している人 | ・必要な補償についてプロに相談したい人 |

選び方のポイント3 「ロードサービスの内容」で選ぶ

保険会社のロードサービスの例

・自走不能時のレッカーけん引

・ガス欠時のガソリン・軽油補給

・パンク時のスペアタイヤ交換

・レンタカー費用

・遠方での事故時の宿泊費 …など

保険会社が提供するロードサービスは多岐にわたりますが、そのサービス内容は多くの保険会社で共通しています。ただし、例えば事故時のレッカーけん引を無料で行える距離の範囲や、遠方の事故での宿泊費の上限金額の有無など、サービスの範囲は保険会社によって異なります。そのほか、ペットの宿泊も必要になった際のペット宿泊費も補償範囲に含んでいる保険会社もありますので、ロードサービスを重視する人は保険加入の際に比較検討するといいでしょう。

なお、ロードサービスはJAFなどの民間ロードサービス会社も提供しており、自動車保険とは別にロードサービス単体で加入する人もいると思います。自動車保険に付帯するロードサービスとサービス内容が重複することがありますので、すでに民間ロードサービスに加入している人や加入予定の人は、そちらも考慮の上検討しましょう。また、JAFと提携自動車保険双方に加入することで、JAFの無料サービスの範囲が拡大するなど優遇サービスを受けられることもありますので、JAF加入者や加入を検討している人は確認しておきましょう。

これらのサービス内容は、あくまで大まかな傾向であり、各社横並びではないので注意しましょう。実際の保険選びでは、このほかのダイレクト型と代理店型の違いも理解した上で、各社のサービスの違いを細かく比較することをおすすめします。

選び方のポイント4 「保険料」で選ぶ

データに基づき、リスクが高い=保険料が高くなります。「年齢」では若年層や高齢者の保険料が高い計算式となり、「車種」では軽自動車より3ナンバーのスポーツカーの方が高くなります。

過去に事故を起こした履歴のあるドライバーや若い世代のドライバーは事故リスクが高いため、保険料が高めの傾向にあります。見積もりで複数の会社を比較すれば、保険料を安く提示してくれる会社が見つかる場合もあるので、まずは複数の会社で見積もりを取ることをおすすめします。

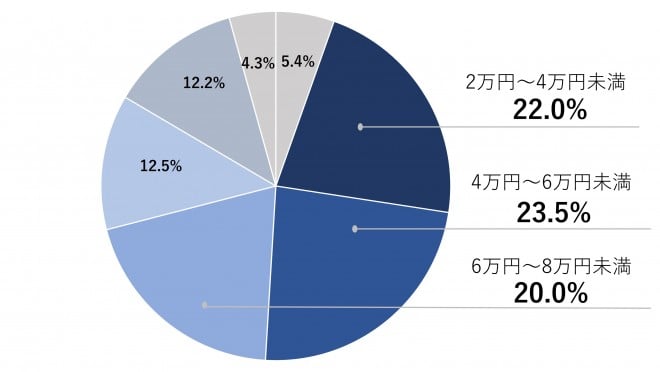

【さらに解説】 保険料の相場は?

n=4,050人

年間保険料 | 割合 |

2万円未満 | 5.4% |

2万円〜4万円未満 | 22.0% |

4万円〜6万円未満 | 23.5% |

6万円〜8万円未満 | 20.0% |

8万円〜10万円未満 | 12.5% |

10万円〜15万円未満 | 12.2% |

15万円以上 | 4.3% |

(※) 過去4年以内に自分が運転していて自動車保険を適用したことがあり、かつ自動車保険へ加入する際に選定に関与した18〜79歳のサービス利用者が対象。ここでは、年間保険料の設問に対して回答のあった計4,050人(「答えたくない」「分からない」と回答した人は除く)のデータを掲載。なお、調査期間は2021年8月24日〜9月6日。

選び方のポイント5 「苦情内容」も参考に

苦情内容は、同センターサイトの「会員会社に対する『お客様の声(苦情)』を受けた取り組み」ページに掲載されています。保険会社ごとに相談件数に加えて、苦情内容が「契約・募集行為」での苦情なのか、「保険金」に関する苦情なのか…といった内訳も公表されているので、気になる人はチェックしてみてもいいでしょう。

※2022年10月18日現在の情報です。

【番外編】加入者の口コミから「契約の決め手」や「実際の対応」を比較

オリコン顧客満足度(R)では、保険会社のランキング結果だけでなく、各社の利用者が「保険料」「手続きのしやすさ」「補償内容の充実度」などの視点から、何を重視して保険会社を決めたのかを、口コミとともにチェックすることができます。初めての保険選びや、乗り換え先の保険会社選びの際にも参考になりますので、ぜひ参照してみてください。

この記事の監修者:酒井富士子

日経ホーム出版社(現日経BP社)にて「日経ウーマン」「日経マネー」副編集長を歴任。

リクルートの「赤すぐ」副編集長を経て、2003年から現職。「お金のことを誰よりもわかりやすく発信」をモットーに、暮らしに役立つ最新情報を解説する。