自動車保険とは?任意保険の仕組みや種類をわかりやすく解説

万が一の事故に備えて加入することで、事故の相手や自身の損害を補償し、経済的なリスクを軽減できます。

しかし、自賠責保険と任意保険の違いや、それぞれの補償内容について詳しく知らない方も多いのではないでしょうか。

本記事では、自動車保険の基本的な仕組みや役割、補償の種類について解説します。

また、任意保険の選び方や加入方法、事故時の保険対応の流れについても紹介し、適切な保険選びのポイントをお伝えします。

安心して車を運転するために、自分に合った自動車保険を理解し、しっかり備えましょう。

監修者 トータルマネーコンサルタント 新井智美

プロフィールを見る

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわるセミナー講師のほか、金融メディアへの執筆および監修に携わっている。

現在年間200本以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,000本を超える。

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

![]() 目次

目次

自動車保険の基本と役割

交通事故は誰にでも起こりうるものであり、その際の経済的な負担を軽減するためのセーフティネットとして機能します。

自賠責保険と任意保険の違いや保険金の支払い仕組みを理解することで、自分に合った保険選びができるようになります。

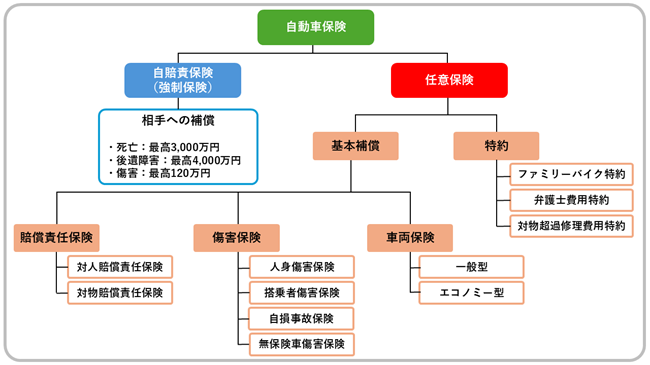

自動車保険とは何か

以下の表では、自動車保険の基本情報をまとめました。

項目 | 内容 |

定義 | 車の運転中に起きた事故やトラブルによる損害を補償する保険制度。交通事故による経済的負担を軽減するためのセーフティネット |

種類 | ・自賠責保険(強制保険):法律で加入が義務付けられている |

主な補償内容 | ・対人賠償:相手の死傷に対する賠償 |

加入が必要な理由 | ・事故による高額な賠償金への備え |

補償事例 | ・事故で相手にケガをさせ、9,000万円の賠償金が必要になったケース |

加入状況 | 2023年3月末時点での任意保険加入率:88.4% |

自賠責保険と任意保険の違い

以下の表で両者を比較してみました。

比較項目 | 自賠責保険(強制保険) | 任意保険 |

加入義務 | 法律(自動車損害賠償保障法)で加入義務あり | 加入は任意 |

保険料 | 全国一律 | 加入する保険会社や補償内容、条件により変動 |

補償対象 | 相手の死亡・ケガのみ | ・相手の死亡・ケガ |

支払限度額 | ・死亡:最高3,000万円 | ・対人・対物賠償:無制限に設定可能 |

契約先の選択 | どの保険会社でも保険料・補償内容は同じ | 保険会社により保険料・補償内容・サービスが異なる |

主な目的 | 交通事故被害者の最低限の救済 | 自賠責保険では補償されない補償に対する経済的損失への備え |

保険金支払いの仕組み

まず事故発生直後、保険会社への連絡が必要です。保険会社は事故状況の確認や損害調査を行い、保険金の支払い判断を行います。

支払われる保険金には、「対人賠償保険金」「対物賠償保険金」「人身傷害保険金」「車両保険金」などがあります。

対人・対物賠償保険金は相手への賠償金として、人身傷害保険金は自分や同乗者のケガの治療費などとして、車両保険金は自分の車の修理費として支払われます。

保険金の計算方法は補償内容によって異なります。

対人賠償保険金の場合、治療費、休業損害、精神的苦痛に対する慰謝料などを合算して算出します。

自賠責保険の支払限度額を超える部分が対人賠償保険から支払われる仕組みです。

例えば、事故で相手に9,000万円の損害賠償責任が生じた場合、まず自賠責保険から最大3,000万円が支払われ、残りの6,000万円が対人賠償保険から支払われます。

対物賠償保険金については、相手の車や物の修理費や時価額に基づいて計算されます。

任意保険では、これらの補償を自分のニーズに合わせて設定できるため、万が一の事故に対する経済的な備えとしての役割を果たします。

自動車保険の種類と補償内容

自賠責保険は法律で加入が義務づけられており、相手方のケガや死亡に対する最低限の補償を提供します。

一方、任意保険はより幅広い補償内容を自分で選んで加入できる保険です。

以下では、任意保険の主な補償内容について解説します。

対人・対物賠償責任保険

これらの保険は、他者への賠償責任をカバーする基本的な補償として重要です。

項目 | 対人賠償責任保険 | 対物賠償責任保険 |

補償対象 | 事故により他人を死傷させ、法律上の損害賠償責任を負った場合 | 事故により他人の財物に損害を与え、法律上の損害賠償責任を負った場合 |

具体的な対象例 | ・歩行者 | ・相手の車 |

支払われる内容 | ・治療費 | ・修理費用 |

支払限度額 | ・無制限が一般的 | ・無制限が一般的 |

主な免責事由 | ・故意による事故 | ・故意による事故 |

支払事例 | 交差点で出会い頭事故を起こし、相手が重傷。治療費と休業補償で9,000万円の賠償金が必要になった場合事例 | 駐車場で他車に追突し、修理費用200万円が必要になった場合事例 |

このサービスにより、保険会社が被保険者に代わって相手方と示談交渉を進めてくれるため、交渉の負担が軽減されます。

対物賠償責任保険を検討する際は、「対物超過修理費用特約」の追加も検討すると良いでしょう。

この特約は、事故で相手の車が損傷した場合に、その修理費用が車両の時価額を超えた部分についても補償してくれます。

両保険とも、保険金額は無制限で契約することをおすすめします。

交通事故の賠償金額は予測が難しく、高額になるケースも少なくありません。無制限で契約しておくことで、万が一の高額賠償にも備えられます。

人身傷害保険と搭乗者傷害保険

項目 | 人身傷害保険 | 搭乗者傷害保険 |

補償の概要 | 事故によるケガや死亡について、実際の損害額に基づいて補償 | 事故によるケガや死亡について、あらかじめ定められた金額を補償 |

補償対象者 | ・契約車両に乗車中の全員 | ・契約車両に乗車中の全員 |

保険金の計算方法 | ・実際の損害額を算出 | ・保険約款に定められた基準で支払い |

主な支払項目 | ・治療費 | ・死亡保険金 |

支払限度額 | ・契約時に設定(3,000万円〜) | ・契約時に設定 |

示談との関係 | ・示談前でも支払い可能 | ・示談内容に関係なく支払い |

支払事例 | 自家用車に家族4人で乗車中、信号待ちの際に後方から追突され、契約者本人が大ケガを負い、約3か月の入院加療を要したケース。退院後も後遺障害が残り、仕事復帰が困難となった事例。 | 自家用車に家族4人で乗車中、信号待ちの際に後方から追突され、契約者本人が大ケガを負い、約3か月の入院加療を要したケース。退院後も後遺障害が残り、仕事復帰が困難となった事例。 |

人身傷害保険は過失割合に関わらず実際の損害額を補償するため、補償内容は充実しています。

一方、搭乗者傷害保険は定額補償のため、請求手続きが比較的簡単という特徴があります。

人身傷害保険の大きな特徴は、事故の相手方との過失割合に関係なく、実際の損害額に応じて保険金が支払われる点です。

相手方が無保険だったり、過失割合が不利だったりしても、しっかりとした補償を受けることができます。

上記の支払事例の金額はあくまで一般的な例です。実際の支払額は年齢や収入、ケガの程度などによって大きく異なりますので、ご注意ください。

車両保険のタイプと特徴

大きく分けて一般型(フルカバー)とエコノミー型(限定補償)の2つのタイプがあります。

補償内容 | 一般型(フルカバー) | エコノミー型(限定補償) |

基本的な特徴 | すべての偶然な事故を補償 | 補償範囲を限定することで保険料を抑えた車両保険 |

補償される主な事故 | ・他車との衝突・接触 | ・他車との衝突・接触(相手車が確認できる場合) |

補償されない主な事故 | ・地震・噴火・津波による損害 | ・自損事故 |

免責金額の設定例 ※ | ・0円 | ・0円 |

向いている車種・状況 | ・新車・比較的新しい車 | ・古い車 |

支払事例 | 路上駐車中に何者かに傷をつけられた: | 台風で車が水没: |

つまり、事故時点での車両の市場価値(時価額)が保険金の上限です。しかし、「車両新価特約」に加入することで、新車購入時の価格での補償も可能になります。

免責金額(自己負担額)は、0円から10万円程度の範囲で設定できることが多く、1回目の事故と2回目以降の事故で異なる金額を設定することも可能です。

免責金額を高く設定すると保険料が安くなりますが、事故時の自己負担額が増えるというデメリットがあります。

また、車両保険にはさまざまな特約を追加することができます。

「車両全損時諸費用特約」は車が全損となった場合のレッカー費用や買い替え費用などを補償し、「車両超過修理費用特約」は修理費が時価額を超えた場合に一定額まで補償します。

車両保険は任意保険の中でも保険料が高くなりがちな補償です。

車の価値や使用状況を考慮し、必要な補償内容と保険料のバランスを取って選択することが大切です。

任意保険の加入方法と選び方

ここでは、自動車保険の加入方法のポイントと、どのような観点で保険を選べばよいかについて解説します。

具体的なポイント | |

基本情報の確認 | ・契約者の氏名、住所、連絡先 |

補償内容の検討 | ・ 対人賠償保険の補償額(無制限推奨) |

特約の検討 | ・対物超過修理費用特約 |

運転者条件の確認 | ・運転者の範囲(本人限定/夫婦限定/家族限定/制限なし) |

割引条件の確認 | ・ゴールド免許割引 |

保険料支払い関連 | ・年間保険料の確認 |

契約サービスの確認 | ・事故対応サービスの内容 |

重要事項の確認 | ・契約概要の確認 |

運転者条件や割引条件も保険料に大きく影響するため、自分の状況に合った設定を選びましょう。

さらに、保険会社によって事故対応サービスやロードサービスの内容が異なる場合があります。

契約前にこれらのサービス内容もしっかり確認しておくと安心です。

代理店型とダイレクト型の特徴

それぞれに特徴があり、自分のニーズに合った方法を選ぶことが大切です。

比較項目 | 代理店型 | ダイレクト型(通販型) |

契約方法 | ・保険代理店で対面相談 | ・インターネットでの申込み |

保険料の特徴 | ・代理店手数料が含まれるため比較的高め | ・代理店手数料がないため比較的安価 |

相談・サポート | ・担当者による対面での相談が可能 | ・電話やメールでの相談 |

事故対応 | ・担当者による事故現場での対応も可能 | ・電話での事故受付・対応 |

契約手続き | ・対面での丁寧な説明 | ・Webでの手続きが中心 |

向いている人 | ・初めて自動車保険に加入する人 | ・保険の基礎知識がある人 |

保険の内容や補償範囲について詳しく説明を受けられるため、初めて自動車保険に加入する方や複雑な契約内容を希望する方に適しています。

一方、ダイレクト型は、インターネットや電話を通じて直接保険会社と契約する方法で、代理店手数料がかからない分、保険料が安くなる傾向があります。

忙しい方や保険料を重視する方にとって魅力的な選択肢といえるでしょう。

同じ保険会社でも、代理店型とダイレクト型で提供される商品の補償内容が異なる場合があります。

また、近年では両方の長所を組み合わせた「ハイブリッド型」と呼ばれる契約方法も登場しています。

なお、事故対応やロードサービスについては、契約方式に関わらず基本的なサービスは同等であることが多いですが、保険会社によって特色があります。

保険料の差も、契約条件や補償内容によって変動するため、単純に比較することは難しいでしょう。

自分のニーズに合った契約方法を選ぶことが大切です。

任意保険の補償内容の選び方

・家族に若年運転者がいる場合は年齢条件を適切に設定し、家族が運転することがあれば「家族限定」などの設定が必要です。

・通勤・通学用か、レジャー用か、業務用かによっても最適な補償が異なります。

・業務利用では事故リスクが高まるため、手厚い補償を検討すべきでしょう。

任意保険の保険料を抑えるポイント

まず、各種割引制度を積極的に活用しましょう。

自動車保険にはさまざまな割引制度があります。例えば、ゴールド免許割引は運転免許証の色がゴールドの場合に適用される割引で、保険料が約10〜20%程度安くなることがあります。

また、新車割引は初度登録から一定期間内の車に適用され、インターネット割引はウェブサイトで契約した場合に適用されます。

これらの割引は複数適用することも可能なので、該当する割引はすべて活用するとよいでしょう。

次に、運転者の範囲設定による節約方法も検討してみてください。運転者を「本人限定」や「夫婦限定」、「家族限定」などに絞ることで、保険料が安くなる場合があります。

同様に、運転者の年齢条件も「21歳以上限定」「26歳以上限定」などと設定することで保険料が抑えられます。

ただし、実際に運転する可能性のある方が補償対象外にならないよう、慎重に設定することが重要です。

補償内容の最適化も保険料を抑える重要なポイントです。

車両保険は保険料が高い傾向にあるため、車の価値や使用状況によっては、車両保険を付けない選択や、エコノミー型を選ぶことも検討する価値があります。

また、車両保険の免責金額を高めに設定することでも保険料は安くなります。ただし、補償内容を削りすぎると、事故時に十分な補償を受けられなくなる可能性があるため、バランスを考慮することが大切です。

その他、一括払いにすると分割払い手数料がかからない点や、複数の自動車をまとめて契約するセット割引、他の保険(火災保険や傷害保険など)と同じ保険会社で契約することで適用される割引などもチェックしておくとよいでしょう。

また、毎年の契約更新時には、補償内容や契約条件を見直すことも大切です。

家族構成や使用状況の変化、車の経年変化に応じて、最適な補償内容は変わってきます。定期的な見直しを行うことで、必要な補償を維持しながら保険料を抑えられます。

自動車事故時の保険対応の流れ

万が一の事故に備えて、加入している自動車保険の補償内容を理解し、事故発生時にスムーズに対応するための知識を持っておくことが重要です。

ここでは、事故発生時からの対応方法、示談交渉サービスの活用法、保険金請求の手続き方法について解説します。

適切な対応と手続きを行うことで、保険による補償を最大限に受けられるようになります。

事故発生時の対応方法

以下では、事故発生直後から順を追って必要な対応を説明します。

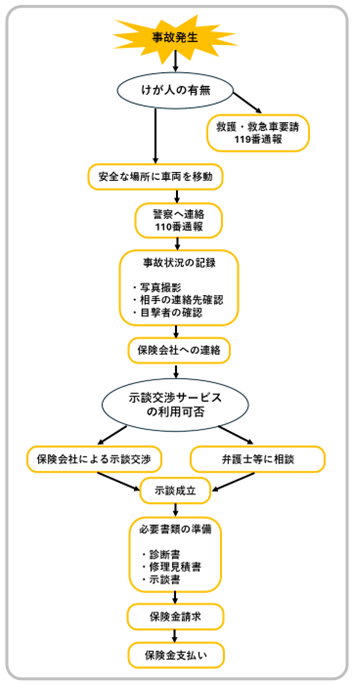

事故直後の対応

可能であれば車を安全な場所に移動させ、ハザードランプを点灯させましょう。

ケガ人がいる場合はすぐに119番通報し、救護を優先します。そして、事故の大小にかかわらず警察への届出が必要なため、110番通報して警察を呼びましょう。

決して当事者間で示談解決せず、必ず警察による事故証明を取得しましょう。

相手方とは、免許証で本人確認のうえ、氏名、住所、連絡先、車両ナンバー、保険会社名と証券番号などの情報を交換します。

スマートフォンで相手の免許証や車両ナンバー、事故現場の状況を撮影しておくと、後々の手続きがスムーズになります。

この段階で過失割合などの話し合いは避け、事実確認のみに留めておくことが重要です。

事故から24時間以内の対応

相手方の連絡先や保険情報を確認し、目撃者がいる場合はその連絡先も控えておくとよいでしょう。

事故の状況を記録するために、可能であれば現場写真を撮影しておくこともおすすめします。

ケガがある場合は、医師の診断を受けることも忘れないようにしましょう。

この段階で、保険会社から今後の対応について説明を受けることになります。

担当者の指示に従い、必要な情報提供や手続きを進めていくことが大切です。疑問点があれば、この時点で質問して解消しておくとよいでしょう。

事故から数日以内の対応

保険会社の調査員による損害調査に協力し、医師の診断書や修理見積書などの必要書類を準備しましょう。

保険会社による示談交渉が開始される場合は、必要な情報を提供することも重要です。

この段階では、保険会社との連絡を密に取り、指示に従うことがスムーズな解決につながります。

必要書類の準備や提出を迅速に行うことで、保険金の支払いもスムーズに進みます。

修理工場の選定については、保険会社の提案する提携工場を利用することで、手続きが簡素化されることもあります。

その後の対応

治療が長期化する場合は、医師の診断結果を定期的に保険会社に報告しましょう。

車両の修理状況も定期的に確認し、必要に応じて追加の書類提出に対応することが求められます。

示談が成立した後は、保険金の支払い手続きを確認しましょう。

事故解決までの間、保険会社との連絡を定期的に取り、進捗状況を確認することが大切です。

不明点や疑問があれば、遠慮せずに担当者に質問することで、スムーズな解決につながります。

事故対応チェックリスト

事故対応に備えるためのチェックリスト

- 緊急連絡先(警察、救急、保険会社)を確認しておく

- 自動車保険の証券・連絡先カードを車内に保管する

- 携帯電話のカメラ機能の使い方を確認しておく

- 三角表示板の設置方法を確認しておく

- 契約している保険の補償内容を把握しておく

- メモと筆記用具を車内に常備しておく

示談交渉サービスの活用方法

主な特徴として、専門知識を持った担当者が交渉を代行してくれることや、適正な賠償金額の算定と支払いを行ってくれることが挙げられます。

被保険者の精神的・時間的負担を軽減できるだけでなく、法律知識がなくても適切な対応が可能になるというメリットもあります。

さらに、示談書の作成や賠償金の支払い手続きも代行してくれるため、被保険者は煩雑な手続きから解放されます。

このサービスにより、事故後の煩雑な交渉プロセスを専門家に委ねることができ、被保険者は日常生活や仕事への影響を最小限に抑えられるでしょう。

特に法律や保険に詳しくない方にとっては、心強いサポートとなります。

示談交渉サービスは、一定の条件を満たす場合に限り利用できます。

主な条件として、対人賠償保険または対物賠償保険に加入していることが挙げられます。

また、相手方が死亡、ケガ、物損の賠償請求をしていることや、被保険者が相手方に対して法律上の損害賠償責任を負うと考えられることも条件となります。

さらに、被保険者から示談交渉の委任を受けていることや、相手方が示談交渉に応じる意思があることも必要です。

注意すべき点として、被保険者が賠償責任を負わない場合や、相手方が国または地方公共団体である場合には示談交渉サービスを利用できません。

また、賠償額が保険金額を明らかに超える場合や、被保険者が正当な理由なく保険会社への協力を拒んだ場合、相手方が示談交渉を拒否している場合なども、サービスの対象外となります。

保険金請求の手続き方法

対人賠償保険の請求時には、保険金請求書や交通事故証明書、診断書・治療費明細書が必要です。

休業した場合は休業損害証明書も求められます。また、示談書または示談金領収書、その他保険会社が指定する書類も用意しなければなりません。

対物賠償保険の請求時には、保険金請求書や交通事故証明書のほか、修理見積書または請求書、損害状況がわかる写真が必要です。

示談書または示談金領収書、その他指定書類も準備しましょう。

人身傷害保険・搭乗者傷害保険の請求時は、保険金請求書、交通事故証明書、診断書・治療費明細書が基本となります。休業した場合は休業損害証明書、後遺障害が残った場合は後遺障害診断書も必要になります。

車両保険の請求時には、保険金請求書や交通事故証明書に加え、修理見積書または請求書、損害状況がわかる写真を用意しましょう。

これらの書類は事故の状況や損害の程度によって異なる場合があるため、保険会社の指示に従って必要な書類を揃えることが重要です。早めに準備を始めることで、手続きがスムーズに進みます。

請求手続きの流れ

次に、保険会社の調査員が損害状況を確認します。車両の損害や人身傷害の程度を調査し、保険金額を算定するための基礎資料とします。

続いて、保険会社から指示された必要書類を準備し、提出します。書類に不備があると手続きが遅れるため、記入漏れや添付忘れがないよう注意が必要です。

提出された書類に基づき、保険会社が支払うべき保険金額を算定します。

この段階で、保険金の額について説明を受けることができます。最後に、保険金の支払い手続きが完了すると、指定の口座に保険金が振り込まれます。

各段階での進捗状況を確認することで、保険金請求がスムーズに進むでしょう。

わからないことがあれば、担当者に質問することも大切です。

保険金支払いまでの期間

物損事故(車両保険等)の場合は、書類完備から2週間〜1ヶ月程度かかることが一般的です。

人身事故(対人賠償、人身傷害等)の場合は、治療終了後、書類完備から1〜2ヶ月程度を要します。

後遺障害を伴う事故では、症状固定後、書類完備から2〜3ヶ月程度かかることが多いです。

これらの期間はあくまで目安であり、事故の複雑さや書類の準備状況によって変動します。

また、相手方との示談交渉が必要な場合は、その進行状況によって保険金支払いの時期が左右されることもあります。

長期にわたる治療が必要な場合は、治療費の一部を前払いしてもらえる「内払い」という制度を利用できる場合もあります。詳細は保険会社に相談すると良いでしょう。

支払い時期の見通しについても、随時確認することをおすすめします。

自動車保険の等級制度について

自動車保険の保険料を決める大きな要素の一つに「等級制度」があります。

等級制度は、事故の有無や回数によって保険料が変動する仕組みで、長く無事故で過ごすほど保険料が安くなるという特徴があります。

初めて自動車保険に加入する方や、自動車保険の仕組みをより深く理解したい方に向けて、等級制度の仕組みや事故による影響、等級の引継ぎ方法などについて詳しく解説します。

参考:損害保険料率算出機構|2023年度(2022年度統計)自動車保険の概況

等級制度の仕組み

一般的に「ノンフリート等級制度」と呼ばれ、個人や小規模法人が加入する自動車保険に適用されています。

ノンフリート等級制度では、等級は1等級から20等級までの20段階に分かれています。

等級が上がるほど保険料の割引率が大きくなり、等級が下がると割引率が小さくなるか、割増になる仕組みとなっています。

項目 | 内容 |

等級の範囲 | ・1等級〜20等級 |

等級の上がり方 | ・1年間無事故:翌年「1等級」アップ |

等級の下がり方 | ・3等級ダウン事故:3つ等級が下がる |

割引率の目安 | ・6等級(新規):割増約10% |

新規契約の等級 | ・初めて契約:6等級(S) |

S(新規)という表記は、新規契約であることを示します。この状態では、保険料に約10%の割増が適用されるのが一般的です。

ただし、既に自動車保険に加入している家族がいる場合など、条件を満たせば7等級(S)からスタートできることもあります。

契約期間中に事故を起こさず保険金請求をしなければ、翌年の契約更新時に等級が1つ上がります。例えば6等級で契約し、1年間無事故であれば次の年は7等級になります。

この上昇は毎年続き、最終的に20等級まで上がることが可能です。20等級では約63%もの割引が適用されるため、長く無事故でいることで大きな保険料の節約になります。

反対に、事故を起こして保険金を請求すると等級が下がります。

事故の内容によって「3等級ダウン事故」「1等級ダウン事故」に分類され、それぞれ翌年の等級が3つ下がるか1つ下がるかが決まります。

例えば10等級で3等級ダウン事故を起こした場合、次の年は7等級になります。

また、7等級以上の契約では「無事故」と「事故有」の区分があります。事故有区分が適用されると、同じ等級でも保険料の割引率が小さくなるため、保険料が高くなります。

適用期間 | 内容 |

適用される場合 | ・3等級ダウン事故:3年間 |

期間の短縮 | ・1年間無事故で1年短縮 |

保険料への影響 | ・事故有係数が適用されると通常の等級別割引率より割引率が小さくなる |

3等級ダウン事故なら3年間、1等級ダウン事故なら1年間が事故有係数適用期間となります。

具体的な保険料への影響を見てみましょう。

ケース | 計算例 |

無事故で継続 | 現在10等級→1年後11等級 |

3等級ダウン事故 | 現在10等級→1年後7等級 |

1等級ダウン事故 | 現在10等級→1年後9等級 |

しかし、3等級ダウン事故を起こして7等級になった場合、保険料は約13万円に増加してしまいます。

1等級ダウン事故の場合でも、9等級になり保険料は約11万円に増加します。

等級制度において重要なポイントは、等級は契約者個人に付与されるものであり、車両ではなく人に紐づいている点です。

そのため、車を買い替えた場合でも、一定の条件を満たせば等級を引き継ぐことができます。

また、割引率は保険会社によって異なるため、同じ等級でも保険会社によって保険料が変わることがあります。

これらの保険料例はあくまで一般的な目安であり、実際の保険料は契約内容や条件によって変動することを念頭に置いておきましょう。

事故による等級への影響

事故は主に「3等級ダウン事故」「1等級ダウン事故」「ノーカウント事故」の3種類に分類されます。

事故の種類と等級への影響

|

事故の区分 |

等級への影響 |

具体的な事故例 |

事故有係数適用期間 |

|

3等級ダウン事故 |

翌年の等級が3つ下がる |

・自分に過失が大きい事故 |

3年間 |

|

1等級ダウン事故 |

翌年の等級が1つ下がる |

・相手の車に傷をつけた(低額な事故) |

1年間 |

|

ノーカウント事故 |

等級に影響なし |

・人身傷害保険のみ使用 |

なし |

この種類の事故を起こすと、翌年の等級が3つ下がり、3年間の事故有係数適用期間が発生します。

具体的には、自分に過失が大きい事故や、相手にケガをさせた事故、対物賠償事故で修理費が高額になった場合、車両保険を使用する事故などが該当します。

例えば、赤信号で停止中に追突された場合でも、相手が任意保険に未加入で自分の保険(車両保険)から自分の車の修理費を支払うケースでは、3等級ダウン事故として扱われることがあります。

「1等級ダウン事故」は、等級への影響が比較的小さい事故です。

この事故では翌年の等級が1つ下がり、1年間の事故有係数適用期間が設定されます。

相手の車に軽微な傷をつけた(修理費が低額な)事故や、自損事故で車両保険を使用した場合、相手が確認できる物損事故などが該当します。

例えば、駐車場で自分の不注意で他の車にわずかな傷をつけたような場合です。

「ノーカウント事故」は、等級に影響しない事故を指します。

この種類の事故では等級の変動がなく、事故有係数適用期間も発生しません。

人身傷害保険のみを使用した場合や、搭乗者傷害保険のみを使用した場合、無保険車傷害保険のみを使用した場合、ガラス修理費用特約のみを使用した場合などが該当します。

例えば、自分には過失がない事故で、自分や同乗者のケガの治療に人身傷害保険を使用するようなケースです。

同一保険年度内に複数の事故を起こした場合、それぞれの事故による等級ダウンは累積します。

場合によっては、保険を使わずに自己負担で修理した方が長期的に保険料が安くなるケースもあります。

また、事故有係数適用期間中も無事故であれば等級は上がります。

例えば、12等級で3等級ダウン事故を起こし、9等級(事故有)になった場合、その後1年無事故であれば10等級(事故有)に上がります。

事故有係数適用期間は1年無事故ごとに1年短縮されるため、3年間無事故を続ければ事故有係数適用期間はゼロになり、「無事故」区分に戻ります。

なお、等級は最低1等級まで下がる可能性があります。

例えば、6等級で複数の3等級ダウン事故を起こした場合、翌年は1等級となり、保険料の割増率も最大となります。

等級の引継ぎと中断制度

車の買い替えや廃車、長期間の海外赴任などでいったん契約を解約する場合でも、等級を失わないための制度が用意されています。

等級を引き継ぐことができる主なケースとして、まず車を買い替えた場合が挙げられます。

この場合、新しい車の契約開始日が古い車の契約終了日から7日以内であれば、等級を引き継ぐことができます。

ただし、用途や車種が大きく異なる場合(例えば普通自動車から二輪車への変更など)は、等級の引継ぎができないことがあるため注意が必要です。

また、家族間での等級の引継ぎも可能です。例えば、契約者が亡くなり、配偶者が車を引き継ぐ場合や、結婚して名義を変更する場合などには、等級を引き継ぐことができます。

ただし、家族間であっても無条件に引き継げるわけではなく、同居の家族であることや、車の譲渡が確認できることなどの条件があります。

長期間車を所有しない場合には「中断制度」を利用すると、それまでの等級を一時的に保存しておくことができます。

中断証明書は以下のような条件で発行することができます。

・契約の満期日または解約日から13か月以内に中断証明書の発行を保険会社に申請すること

・廃車、譲渡、リース業者への返還、車検切れ、盗難、長期修理、海外赴任、妊娠による一時中断などの理由があること

この期間内に再び自動車保険に加入する際に証明書を提示すれば、中断前の等級から保険料が計算されます。

ただし、新たに契約する車種などによっては、中断前の等級がそのまま適用されない場合もあります。

中断制度を利用する際の注意点として、中断証明書の発行には期限があることが挙げられます。

契約の満期日や解約日から13か月を過ぎると発行できなくなるため、車を手放す予定がある場合は早めに保険会社に相談することが重要です。

また、中断証明書を紛失した場合、再発行できないケースも多いため、大切に保管する必要があります。

このように、等級の引継ぎや中断制度をうまく活用することで、長年の無事故による高い等級(大きな割引)を維持することができます。

自動車保険の契約を検討する際は、これらの制度について理解し、自分に最適な選択をすることが保険料の節約につながります。

万が一に備えて適切な自動車保険に加入しよう

自賠責保険は加入が法律で義務付けられていますが、補償範囲は対人事故の被害者のみで、金額も限定的です。

一方、任意保険はより広範囲な補償を提供し、高額な賠償責任からご自身や同乗者のケガ、お車の修理費用までカバーします。

保険料は年齢、免許証の色、使用目的、走行距離、等級などで決まり、無事故であれば等級が上がって割引率も高くなります。

自動車保険選びでは、補償内容と保険料のバランスを考慮することが大切です。

オリコンでは、実際にサービスを利用したユーザーへのアンケートをもとに「自動車保険 オリコン顧客満足度ランキング」を発表しています。自動車保険への加入を検討される際はぜひご参考ください。