人身傷害保険とは?補償範囲・搭乗者傷害保険との違いをわかりやすく解説

今回は、人身傷害保険の補償対象や範囲、搭乗者傷害保険との違いのほか、必要性や保険料の抑え方などについて解説します。

監修者トータルマネーコンサルタント 新井智美

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわるセミナー講師のほか、金融メディアへの執筆および監修に携わっている。

![]() 目次

目次

人身傷害保険とは(自分や同乗者の損害を補償する任意保険)

自賠責保険は被害者の救済を目的とした最低限の補償ですが、人身傷害保険はそれだけでは不足する損害をカバーする役割があります。

特に、過失割合によって相手からの賠償金が減額されるケースでは、人身傷害保険の有無が家計に大きな影響を与える可能性もあります。

人身傷害保険の正式名称と対象となる車・人

この保険の大きな特徴は、「相手のため」ではなく「自分のため」の保険だということです。

対人賠償保険は事故相手のケガを補償する保険、対物賠償保険は相手の車や物への損害を補償する保険です。また、車両保険は自分の車の損害を補償します。一方、人身傷害保険は、自分や家族、同乗者のケガや死亡による損害を補償します。

人身傷害保険の一般的な補償対象者は以下のとおりです。

・配偶者

・同居の親族

・婚姻歴のない別居の未婚の子

・契約車に搭乗中の人

人身傷害保険の加入率

用途・車種 | 普及率 |

自家用普通乗用車 | 82.4% |

自家用小型乗用車 | 77.3% |

軽四輪乗用車 | 76.9% |

軽四輪貨物車 | 52.3% |

二輪車 | 17.5% |

一方、二輪車は加入率がかなり低い傾向があります。しかし、バイク事故は重大事故につながりやすく、後遺障害リスクも高いため、むしろ必要性は高いといえそうです。

人身傷害保険の補償範囲と補償内容

車内のみ補償タイプ

・出会い頭事故

・単独事故

・ガードレールへの衝突

・もらい事故

・自転車走行中の事故

・他人の車に乗っているときの事故

・バス・タクシー乗車中の事故

車内・車外補償タイプ

家族で車を利用する機会が多い家庭や、傷害保険が十分でない場合は、検討する価値が高いといえるでしょう。

人身傷害保険で補償される損害の内容

・通院交通費

・入院費

・休業損害

・逸失利益

・精神的損害(慰謝料)

・介護費用

・葬祭費用

ただし、以下のようなケースでは補償対象外となることがあります。

・無免許運転

・故意による事故

・重大な法令違反

・地震、津波による損害

・戦争、暴動など

人身傷害保険と搭乗者傷害保険の違い

搭乗者傷害保険については、こちらに詳しくまとめました

人身傷害保険 | 搭乗者傷害保険 | |

補償対象の事故 | 自動車事故で補償対象者が死傷した場合(※) | 契約中の車に搭乗中に補償対象者が死傷した場合 |

補償対象者 | (1)〜(4)とその家族、契約車に搭乗中の人 | 契約車に搭乗中の人 |

支払われる保険金 | 保険金額を上限に実際の損害額 | 入通院日数や後遺障害の程度に応じて契約時に定めた一定金額 |

相手の賠償金との関係 | 二重取りはできない | 賠償金と関係なく受け取れる |

支払われるタイミング | 保険会社の損害額算出後 | 要件を満たして請求すればすぐ |

等級への影響 | なし | なし |

※契約内容によっては、契約中の車に搭乗中に補償対象者が死傷した場合のみ

搭乗者傷害保険とは

搭乗者傷害保険の最大の特徴は「定額払い」である点です。たとえば、通院日数が一定条件を満たせば、実際の損害額に関係なく定額の保険金を受け取れます。また、比較的早く受け取りやすい点も特徴です。

一方、補償対象は契約車に搭乗中の事故に限られるのが一般的です。

保険金の支払い方と金額の違い

一方、搭乗者傷害保険は、死亡・後遺障害・入通院などに対して、あらかじめ決められた一定額を支払う定額払いです。

人身傷害保険 | 搭乗者傷害保険 | |

支払い方式 | 実損払い | 定額払い |

保険金の決まり方 | 実際の損害額に基づき算定 | 通院日数・障害等級で一定額 |

死亡・後遺障害のときの保険金額の目安 | 3,000万円〜無制限 | 500万〜2,000万円程度 |

ケガの補償 | 実費全額(保険金額上限まで) | 1万〜100万円程度 |

受取タイミング | 損害額算出後 | 要件を満たせばすぐ |

近年は、搭乗者傷害保険に代えて、補償範囲の広い人身傷害保険を選ぶケースが増えているとみられます。ただし、事故直後のお金の準備を重視する場合は、両方加入する考え方もあります。

人身傷害保険は必要?

しかし、実際の交通事故では、相手から十分な補償を受けられるとは限りません。過失割合によって賠償額が減額されたり、相手が任意保険に加入していなかったり、示談交渉が長引いたりするケースもあります。

また、重い後遺障害や長期入院が必要になると、治療費や収入減少などの経済的負担が想定以上に大きくなることも少なくありません。

人身傷害保険は、こうした「事故後の自己負担リスク」に備える保険です。ここでは、人身傷害保険が必要とされる代表的な理由を2つ解説します。

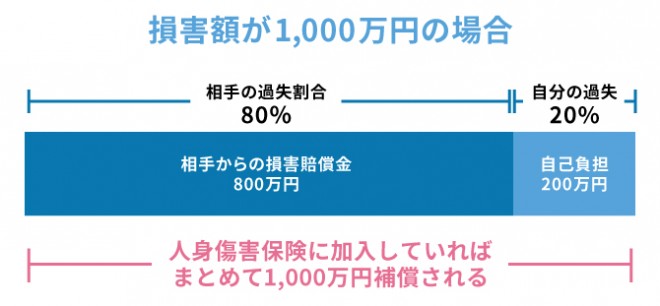

自分に過失がある場合

この場合、相手から支払われる損害賠償金は1,000万円から2割が減額され、800万円になります。減額された200万円分は自己負担です。

過失割合が「10:0」となるのは、完全に停車中に追突された事故など限定的で、大抵は自分にも過失があると認定されることが多いです。

人身傷害保険に加入していれば、上記の例でいうと自己負担分の200万円が支払われます(保険金支払限度額まで)。事故相手が任意保険に加入しておらず補償が期待できない場合、自分にも過失がある場合などに、人身傷害保険が役立つでしょう。

また、人身傷害保険は、示談成立を待たずに保険会社が損害額を算定し、先行して保険金を支払う仕組みが一般的です。事故後すぐに治療費や生活費が必要になるケースでも、早期に保険金を受け取れるため、経済的な不安を軽減しやすくなります。

生命保険に加入している場合

一方、人身傷害保険は、契約内容によっては記名被保険者だけでなく、配偶者や同居親族、契約車に同乗していた人まで補償対象となります。家族や同乗者を含めて備えられる点は、自動車保険ならではの特徴です。

また、生命保険の保険金は、一定額しか給付されない点も注意が必要です。交通事故の損害額は事前に想定できるものではありませんから、実際の損害額が大きいと補いきれない可能性もあります。

事故の支払い例:過失割合と補償額の具体的なシミュレーション

また、もらい事故(10:0事故)でも、示談成立には時間がかかる場合があります。その間、人身傷害保険から先に保険金を受け取れるケースもあり、治療費や生活費の不安軽減につながります。

なお、交通事故の死亡・重度後遺障害事故では、裁判基準で1億円を超える賠償額が認定されることもあり、これが保険金額の高額設定や無制限設定が推奨される理由のひとつとなっています。

人身傷害保険に加入するメリット

また、事故による損害は治療費だけでなく、休業による収入減少や後遺障害による将来収入の喪失など、高額になる可能性があります。特に重度後遺障害や死亡事故では、損害額が1億円を超えることもあります。

人身傷害保険に加入していれば、過失割合に左右されにくく、自分や家族の実際の損害額を補償してもらえるため、事故後の生活再建につながります。さらに、示談成立を待たずに保険金を受け取れる場合がある点も、大きな安心材料といえるでしょう。

ここでは、人身傷害保険に加入する主なメリットを整理して解説します。

過失割合に関係なく損害額が補償される

その点、人身傷害保険があれば、過失相殺による減額を受けずに、自分側の保険金額の範囲内で実際の損害額をカバーできるため、万が一の事故への備えとして有効です。

示談交渉を待たずに保険金が受け取れる

人身傷害保険の大きな特徴は、相手側との示談成立を待たずに保険金を受け取れる場合がある点です。保険会社が約款に基づいて損害額を算定し、相手との交渉途中でも先行して保険金が支払われます。

そのため、入院費や治療費、休業による収入減少など、事故直後に発生しやすい経済的負担に対応しやすくなります。特に、相手方の対応が遅れている場合や、過失割合でもめている場合には、人身傷害保険の実用性が高いといえるでしょう。

利用しても等級が下がらない

一方、人身傷害保険は、一般的に「ノーカウント事故」として扱われるため、保険を利用しても等級は下がりません。そのため、翌年の保険料に影響しにくい点が大きな特徴です。

車外のケガが補償される場合もある

例えば、バスやタクシーに乗車中の事故、友人の車に同乗している際の事故、歩行中に車にはねられた事故なども対象です。日常生活のさまざまな交通事故に備えられる点が特徴といえるでしょう。

ただし、補償範囲や対象者は保険会社や契約内容によって異なるため、加入時には約款や補償条件を確認しておくことが大切です。

重度後遺障害の場合は保険金が2倍になる(倍額条項)

対象となるのは、人身傷害保険金が支払われる事故によっておいて、重度後遺障害が生じ、かつ、介護が必要と認められる常時介護が必要になったケースなどです。

重度後遺障害では、治療費だけでなく、介護費用や住宅改修費、働けなくなることによる逸失利益など、長期にわたり大きな負担が発生します。

実際に、死亡事故や重度後遺障害事故では、損害額が1億円を超えるケースもあります。そのため、人身傷害保険は「無制限」や高額設定を選ぶ人も少なくありません。

人身傷害保険の注意点

例えば、「車内のみ補償」を選ぶと、歩行中や他人の車に乗っている際の事故は対象外です。また、他の傷害保険や家族の契約と補償が重複しているケースもあります。

保険料と補償内容のバランスを確認し、自分に必要な範囲を見極めて加入することが大切です。

補償を充実させると保険料が高額になる

そのため、家計とのバランスを考えながら、必要な補償内容を選ぶことが大切です。例えば、「車内のみ補償」を選べば保険料を抑えやすくなります。一方で、補償を絞りすぎると、事故時に十分な補償を受けられない可能性もあるため注意しましょう。

物損は補償されない

事故による物損に備えるには、自分の車を補償する「車両保険」や、相手の車や建物への賠償を補償する「対物賠償保険」の加入も重要です。人身傷害保険だけでは補償が不十分な場合もあるため、補償内容全体を確認しておきましょう。

補償の重複に注意

特に、複数台の車を所有している場合、複数の契約で「車内・車外補償」を付けると、車外事故の補償が重複しやすくなります。人身傷害保険は「実損払い」が基本のため、実際の損害額を超えて二重に保険金を受け取れるわけではありません。

人身傷害保険の保険金額の設定方法

保険金額の目安と無制限設定の考え方

交通事故では、死亡や重度後遺障害によって、治療費や介護費用、働けなくなったことによる逸失利益(将来得られたはずの収入の減少分)などが発生し、損害額が1億円を超えるケースもあります。

特に、以下に当てはまる人は高額設定や無制限を検討しやすい傾向があります。

・子育て世帯

・世帯収入の中心となっている人

・長期就労が見込まれる人

一方で、保険金額を高くすると保険料も上がります。万が一の事故で生活を維持できる補償かどうかを基準に、家計とのバランスを考えて設定しましょう。

保険料を抑えるための補償範囲と金額の調整

また、以下の保険との補償重複も確認しておきましょう。

・医療保険

・生命保険

・家族の自動車保険

人身傷害保険でまさかの事故に備えよう

自動車事故では、相手から十分な賠償を受けられないケースや、自分にも過失が認定されて補償額が減額されるケースがあります。また、示談交渉が長期化し、治療費や生活費の負担が先に発生することも少なくありません。

人身傷害保険に加入していれば、過失割合に左右されにくく、示談成立前でも保険会社から保険金を受け取れる場合があります。死亡事故や重度後遺障害では損害額が高額になるケースもあるため、万が一の経済的負担に備えるうえで重要な補償といえるでしょう。

ただ、一口に人身傷害保険といっても、どの保険会社で加入するか迷う場合があるでしょう。オリコンでは、日本最大級の規模で調査を行い、毎年自動車保険ランキングを発表しています。

保険料や事故対応、加入者の年代などさまざまな視点のランキングを確認できますから、保険会社選びの参考にしてください。

監修者トータルマネーコンサルタント 新井智美

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわるセミナー講師のほか、金融メディアへの執筆および監修に携わっている。

現在年間200本以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,000本を超える。

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員