車両保険の免責金額とは?設定の際のポイントも解説

ここでは、車両保険の免責金額の概要と、設定する際に知っておきたいポイントについて解説します。

![]() 目次

目次

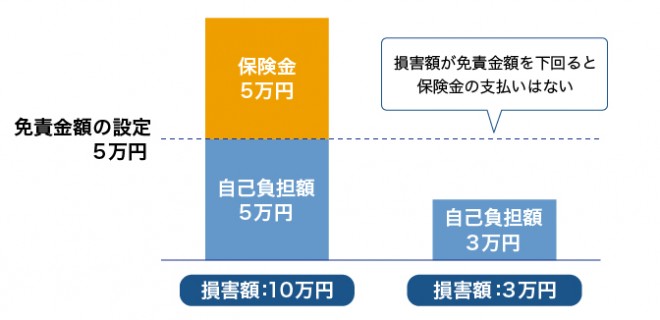

車両保険の免責金額とは、保険会社が保険金の支払い義務を負わない金額のこと

例えば、免責金額10万円の設定で車両保険に加入している人が事故に遭い、車が破損して、修理代として20万円かかったとします。この場合、免責金額10万円については、保険会社は保険金の支払い義務を負わないので、保険金の支払いは10万円です。残りの10万円は被保険者の自己負担になります。

もし、車の修理代金が免責金額を下回った場合は、保険会社による保険金の支払いはありません。

車両保険については、下記の記事をご覧ください。

車両保険は必要?加入を検討するポイントについて解説

車両保険は必要?加入を検討するポイントについて解説

車両保険の免責金額の設定方法

免責金額の設定方法には、「増額方式」と「定額方式」の2つのタイプがあります。

増額方式とは、1回目の事故よりも2回目以降の事故のほうが、免責金額が大きくなるものです。例えば、契約期間中の1回目の事故の免責金額は5万円、2回目以降の免責金額は10万円という具合で、「5−10万円」のように表します。前方の数字が1回目の免責金額、後ろの数字が2回目以降の免責金額を示しています。

例えば、免責金額を「5−10万円」と設定した人が、契約期間中に1度目は交通事故で、2度目は台風による被害で車両の修理が必要になったとします。1度目の修理代金は20万円、2度目の修理代金は10万円でした。この場合、1度目は免責金額が5万円なので、15万円の保険金が支払われ、5万円が自己負担になります。2度目は、免責金額は10万円で修理代金と同じなので、10万円すべてが自己負担になります。

・定額方式

定額方式は、名前のとおり、事故の回数に関わりなく定額が免責金額となるものです。例えば、免責金額が10万円の場合、「10−10万円」または単に「10万円」と表します。

免責金額を「10−10万円」と設定した人が、先述の例と同様に、契約期間中に1度目は交通事故で、2度目は台風による被害で車両の修理が必要になったとします。1度目の修理代金が20万円、2度目の修理代金が10万円だった場合、事故回数にかかわらず免責金額が10万円なので、1度目は10万円の保険金が支払われ、自己負担金額は10万円です。2度目は、免責金額は10万円で修理代金と同じなので、10万円すべてが自己負担になります。

車両保険の免責金額の設定をしていても自己負担が発生しないケース

全損の場合

なお、全損とは、車が物理的に修理不可能な場合、修理は可能だが修理費が車両保険金額を上回る場合、車が盗まれた場合を指します。

相手にも過失がある事故の場合

例えば、過失割合がお互いに50%の事故で、自分の車の修理費用が50万円、免責金額の設定が10万円だったとします。この場合、保険会社からは40万円が支払われ、免責金額10万円が被保険者の自己負担になります。ただし、相手から被保険者には、50万円×50%=25万円の賠償金が支払われます。このうち10万円を被保険者が受け取り、残りを保険会社が回収することになるため、実際には自己負担は発生しません。

車両保険の免責金額を設定する際に知っておきたいポイント

免責金額を高く設定すると保険料が抑えられる

そのため、「修理代が安く済む場合は車両保険を使わないつもり」と考えるなら、免責金額をある程度高めに設定しておいて、保険料を抑えることが可能です。

自己負担金額をどこまで許容するかを考えて設定する

どのように車両保険を利用したいのか、事故の際の自己負担をどこまで許容できるのかを考えて、免責金額を設定しましょう。

車両保険の免責金額は自分に合った金額で設定しよう

免責金額を小さくしておけば、事故の際の自己負担額は抑えられますが、その分保険料は高くなります。とはいえ、免責金額を大きくしすぎると、保険料は抑えられますが、事故の際の自己負担が重くなってしまいます。免責金額のベストな設定額は、どんなときに車両保険を使いたいか、どれぐらいの自己負担額を許容できるかなどによって変わってきますので、自分の状況に合わせて考えてみてはいかがでしょうか。

オリコンでは、日本最大級の規模で調査を行い、毎年「自動車保険 オリコン顧客満足度ランキング」を発表しています。保険料や事故対応、ロードサービスの充実さなどのランキングを確認することもできるため、保険会社選びの参考にしてください。