対物賠償保険とは?補償の範囲や保険料について解説

事故で他人の物を壊してしまったときに心強い対物賠償保険ですが、補償されるのは物損だけではありません。本記事では、対物賠償保険の補償内容や保険金額の設定のほか、対物賠償保険を使用する判断基準などについて解説します。

![]() 目次

目次

対物賠償保険は他人の物に対する損害を補償する保険

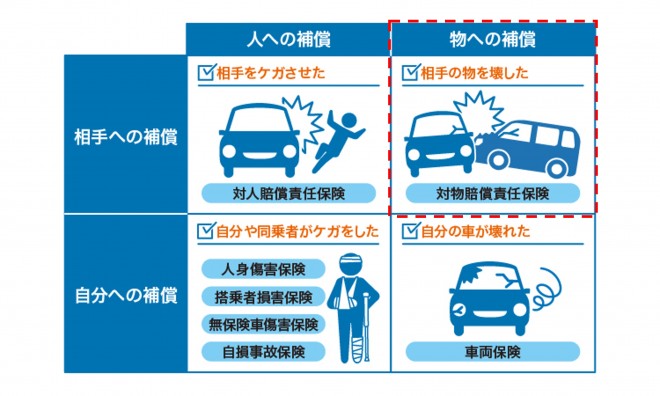

対物賠償保険は、相手の物を補償する保険

自動車事故を起こした場合、相手にケガを負わせるだけでなく、車や家屋など、他人の持ち物を損傷させてしまう可能性もあるでしょう。他人の財物に損害を与えた場合は、賠償責任を負わなければなりません。その賠償額を補償してくれるのが対物賠償保険なのです。

補償対象は他人の物に生じた損害

ただし、契約者本人やその家族の財物の損害は、対物賠償保険の対象外です。そのため、「車庫入れに失敗して自宅のガレージを壊してしまった」「自分の車を妻の車にぶつけてしまった」といったケースでは、対物賠償保険では補償されません。

対物賠償保険と車両保険の違い

しかし、対物賠償保険が「他人の物」に対する損害を補償するのに対し、車両保険は「自分の車」の損害を補償する保険です。例えば、「ハンドル操作を誤って他人の家ぶつかった」といった場合、家屋の損害は対物賠償保険で、自分の車の損害は車両保険で補償されることになります。

相手がある事故の場合、相手の自動車保険で自分の車の損害を補償してもらえますが、必ずしも相手が保険に加入しているとは限りません。

また、自動車事故では、どちらかが100%悪いということは少なく、多少なりとも双方に過失が認められることが多いです。これを過失割合といいますが、自分にも過失があった場合は、損害額は過失割合に応じて減額評価されます。自分の車の修理費が一部しか補償されないということも起こりうるでしょう。こうした場合に備えて、対物賠償保険のほかに、車両保険にも加入しておくと安心です。

自賠責保険は対物賠償には使えない

事故を起こした場合、「自賠責保険で補償されるから自動車保険はいらない」と考える人もいますが、自賠責保険は事故によって他人を死傷させた場合のみが対象であり、物の損害は対象外です。相手の車や家屋などに損害を与えた場合、対物賠償保険に加入していなければ、すべて自費で賠償することになってしまいます。

事故の相手が高級車や新車だった場合などは、損害額がかなり高額になることも考えられるでしょう。さらに、次項で解説しますが、責任を負うのは「物そのもの」だけとは限らないことにも注意が必要です。

対物賠償保険が対象とする2種類の損害

直接損害とは、自動車事故によって直接生じた損害を指し、事故が起きなければ発生しなかった費用ともいえるでしょう。それに対して間接損害とは、事故によって生じる間接的な損害です。本来なら得られたはずなのに、事故があったことで得られなかった将来の利益を指します。

例えば、「ある店舗に車で突っ込んでしまった」という場合、その店舗は修理が終わるまで営業ができません。この場合は、壊れた店舗や商品といった直接損害はもちろん、休業期間の営業補償や従業員の給与といった間接損害についても、賠償責任を負うことになります。高額商品を扱う店舗であれば、損害額が1億円を超えるようなケースもありえます。

対物賠償の保険金額

一般的に対物事故の賠償額は、人身事故に比べて低く見積もられがちです。だからといって、「対物賠償は最小限でいい」という考えにはリスクがあります。

損害保険料算出機構が発表した2022年度の「自動車保険の概況」より、過去に裁判所で認定された高額賠償の例をいくつか挙げてみましょう。

|

認定総損害額 |

被害物件 |

事故発生日 |

判決年月日 |

裁判所 |

|

2億6,135万円 |

積荷(呉服、洋服、毛皮) |

1985年5月29日 |

1994年7月19日 |

神戸地裁 |

|

1億3,450万円 |

店舗(パチンコ店) |

1991年2月23日 |

1996年7月17日 |

東京地裁 |

|

1億2,036万円 |

電車、線路、家屋 |

1975年3月1日 |

1980年7月18日 |

福岡地裁 |

|

1億1,798万円 |

トレーラー |

2007年4月19日 |

2011年12月27日 |

大阪地裁 |

|

1億1,347万円 |

電車 |

1992年9月14日 |

1998年10月26日 |

千葉地裁 |

莫大な賠償責任を負うリスクを軽減するためにも、もし事故を起こしてしまったときに相手に十分な補償をするためにも、対物賠償保険の保険金は無制限にすることをおすすめします。

対物賠償保険で補償されるのは時価額まで

そのため、時価額が10万円の車に追突してしまい、修理費が25万円かかったとしても、保険では10万円までしか補償されず、差額の15万円は自己負担しなければなりません。

こうした状況のために、保険会社では対物超過修理費用特約を設けています。対物賠償保険にこの特約をつけておくと、時価額を超えた部分に対しても保険金が支払われます。

免責事項・免責金額に注意

免責事項は保険会社によって異なりますが、一般的に地震や噴火、台風や洪水によって生じた損害は免責事項に該当するため、補償がされません。契約者の故意によって生じた損害も同様です。

また、対物賠償保険では免責金額を設定できることがあります。免責金額が設定されている場合、支払われる保険金は免責金額を差し引いた額です。免責金額は契約者が自己負担する部分であり、免責金額が高ければ保険料は安くなりますが、その分自己負担額が増えることになります。免責事項は保険約款やパンフレットに記載がありますから、契約前にしっかり確認してください。

対物賠償保険を使用すると等級はどうなる?

自動車保険を使用すると、事故の内容によって翌年の等級が1〜3等級下がり、対物賠償保険で補償される「他人の物を壊した事故」の場合に下がる等級は3等級です。そのため、事故を起こしても賠償額が小さい場合は、保険を使わずに自腹で賠償したほうがトータルでは支出が少なくなるケースもあるでしょう。

さらに、等級の情報は保険会社間で共有されるため、保険会社を変更しても等級はそのまま引き継がれることにも注意が必要です。

万が一の備えに対物賠償保険をしっかり選ぼう

自動車保険は保険会社で補償の内容や保険料が異なりますから、特徴をよく理解して比較検討することが重要です。

オリコンでは、日本最大級の規模で調査を行い、毎年「自動車保険 オリコン顧客満足度ランキング」を発表しています。保険料や事故対応、加入者の年代など、さまざまな視点のランキングを確認できますので、保険会社選びの参考にしてください。