対物超過特約とは?対物賠償保険が無制限でも付帯は必要?

対物賠償保険は多くの人が補償金額を「無制限」で設定しているため、その上で対物超過特約が必要なのか、疑問に思うかもしれません。ここでは、対物超過特約の補償内容やその必要性などについて解説します。

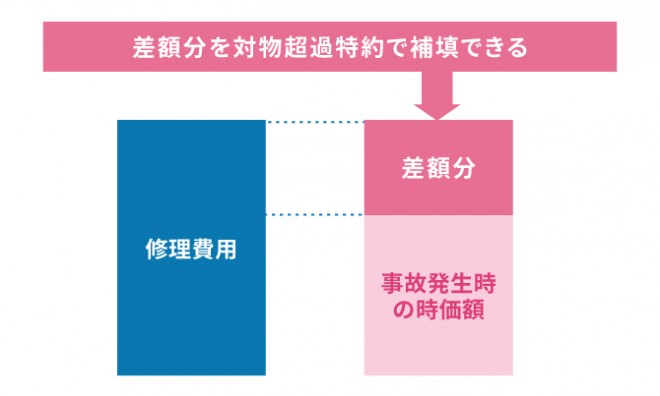

対物超過特約は対物賠償保険と修理費の差額を補償する特約

対物賠償保険を利用する際、支払われる保険金は相手の車の時価額が上限であり、超過分は自己負担となります。事故相手の車が年式の古い車だったり、中古車だったりした場合は、修理額が時価額を超えることも珍しくないでしょう。

法的に賠償しなければならない損害は、相手の車の時価額までであり、時価額を超過した修理費用に法的な賠償責任はありません。そのため、対物賠償保険では時価額以上の保険金が支払われることもありません。

しかし、なかなか「法的な責任がないから支払わない」とはならずに相手から超過分の支払いを求められ、トラブルになることも少なくないようです。

対物超過特約の保険金支払い例

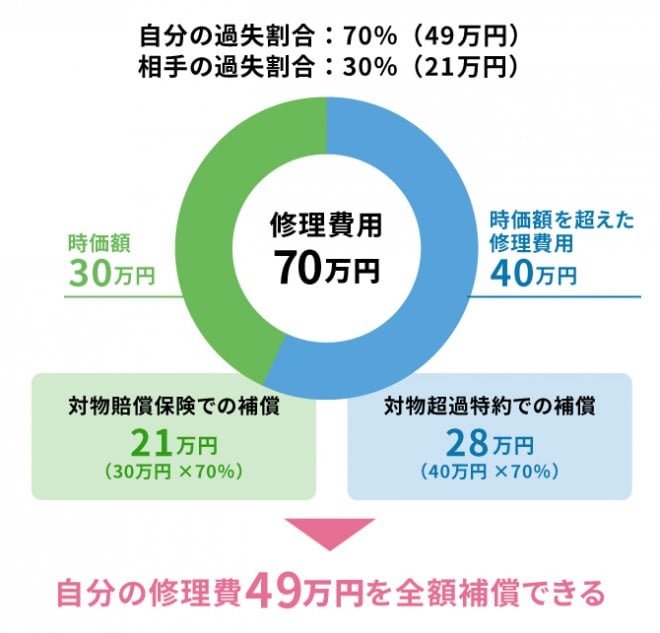

例えば、事故を起こして自分と相手の過失割合が70:30だったとします。相手の車の時価額は30万円、修理費は70万円でした。この場合、対人賠償保険で支払われるのは、「相手の時価額30万円×自分の過失割合70%」となり、21万円となります。

法的な賠償責任は21万円ですが、修理費70万円に過失割合70%を乗じた49万円を支払うように要求されるケースは少なくないようです。

対物超過特約は、修理費と時価額の差額に、自分の過失割合を乗じた額が支払われます。この場合だと、「修理費と時価額の差額40万円×自分の過失割合70%」であり、28万円です。

対物賠償保険の保険金21万円と、対物超過特約の保険金28万円を合わせて49万円となり、相手の修理費を全額補償することができます。

対物超過特約を付けるメリット・デメリット

しかし、対物賠償保険の保険金は相手の車の時価額に影響されるものであり、「無制限に補償できる」という意味ではありません。そのため、万が一を想定して、対物超過特約を付帯するかどうか検討が必要です。

続いては、対物賠償超過特約のメリット・デメリットについてご紹介します。

対物超過特約のメリット

対物超過特約を付帯していれば、時価額と実際の修理費の差額を、保険を使って賠償することが可能です。時価額を超える修理費も補償できるため、事故の相手に負担をかけにくく、示談交渉がまとまりやすいというメリットがあります。年式の古い車や中古車の場合は時価額がほぼゼロとなることもありますが、そういった場合でも対物超過特約があれば、修理費を補償しやすくなるのです。

また、対物超過特約の保険料は月間数百円程度に設定されている場合が多いので、大きな負担なく付帯できる点もメリットのひとつといえます。

対物超過特約のデメリット

6ヵ月以上時間が経ってから不具合が生じても、対物超過特約の対象外なので保険金は受け取れませんし、相手が修理ではなく車を買い替えた場合も対象外です。

さらに、示談交渉がまとまりやすくなるといっても、時価額を超える修理費は法的には賠償責任がありません。それに対し、対物超過特約の保険料を支払ってまで賠償するのか、悩む人もいるでしょう。

対物超過特約の支払限度額は50万円程度の場合が多く、それで修理費がすべてまかなえるのかという問題もあります。対物超過特約を付帯する場合は、こういった点も踏まえて検討してみてください。

対物賠償保険を無制限にする必要はない?

しかし、対物賠償保険で補償されるのは、事故相手の車だけでなく、広く「物についての損害」です。

家屋やガレージなどはもちろん、信号やガードレールといった公共物に対しても補償されます。もし、損害を与えたのが営業車や店舗などだった場合、車や店舗そのものの修理費用はもちろん、積載物や商品、修理中の休業補償などについても対象です。

こういった賠償額は数千万〜数億円を超えることも珍しくなく、多くの保険会社は対物賠償保険の補償額を無制限にすることをすすめています。

対物超過特約があれば時価額を超える修理費も安心

対物超過特約があれば、示談交渉がスムーズに決着したり、心理的負担が軽くなったりする可能性は高いでしょう。

オリコンでは、日本最大級の規模で調査を行い、毎年「自動車保険 オリコン顧客満足度ランキング」を発表しています。特約や割引のような、商品内容の充実さでのランキングを確認することもできるため、ぜひ保険会社選びの参考にしてください。