自動車保険の変更手続きガイド|車の買い替え・乗り換え時の方法と注意点

とはいえ、手続きの流れや必要な書類、最適なタイミングがわからず不安に感じる方も多いのではないでしょうか。

この記事では、車両入替の方法や保険会社を変更する際の注意点をはじめ、自賠責保険と任意保険それぞれの手続きの流れ、等級を引き継ぐ条件、切り替えの適切なタイミングまで詳しく解説します。

正しい知識を身につければ、スムーズに車の乗り換えができ、保険料の節約にもつながります。

車の買い替えを検討している方や、保険の見直しを考えている方は、ぜひ参考にしてください。

監修者 トータルマネーコンサルタント 新井智美

プロフィールを見る

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわるセミナー講師のほか、金融メディアへの執筆および監修に携わっている。

現在年間200本以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,000本を超える。

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

![]() 目次

目次

車の買い替え時は自動車保険の変更手続きが必須

なぜなら、自動車保険は契約者ではなく「車」に紐付いており、以前の契約を新しい車にそのまま適用することはできないからです。

そのため、新しい車を購入した時点で、「自賠責保険」と「任意保険」の両方について改めて手続きを行う必要があります。

もし切り替えを行わないまま納車後に事故を起こしてしまうと、補償を受けられない可能性があり大きなリスクとなります。

こうした事態を避けるためにも、買い替えが決まった段階で早めに保険の変更手続きを進めておくことが重要です。

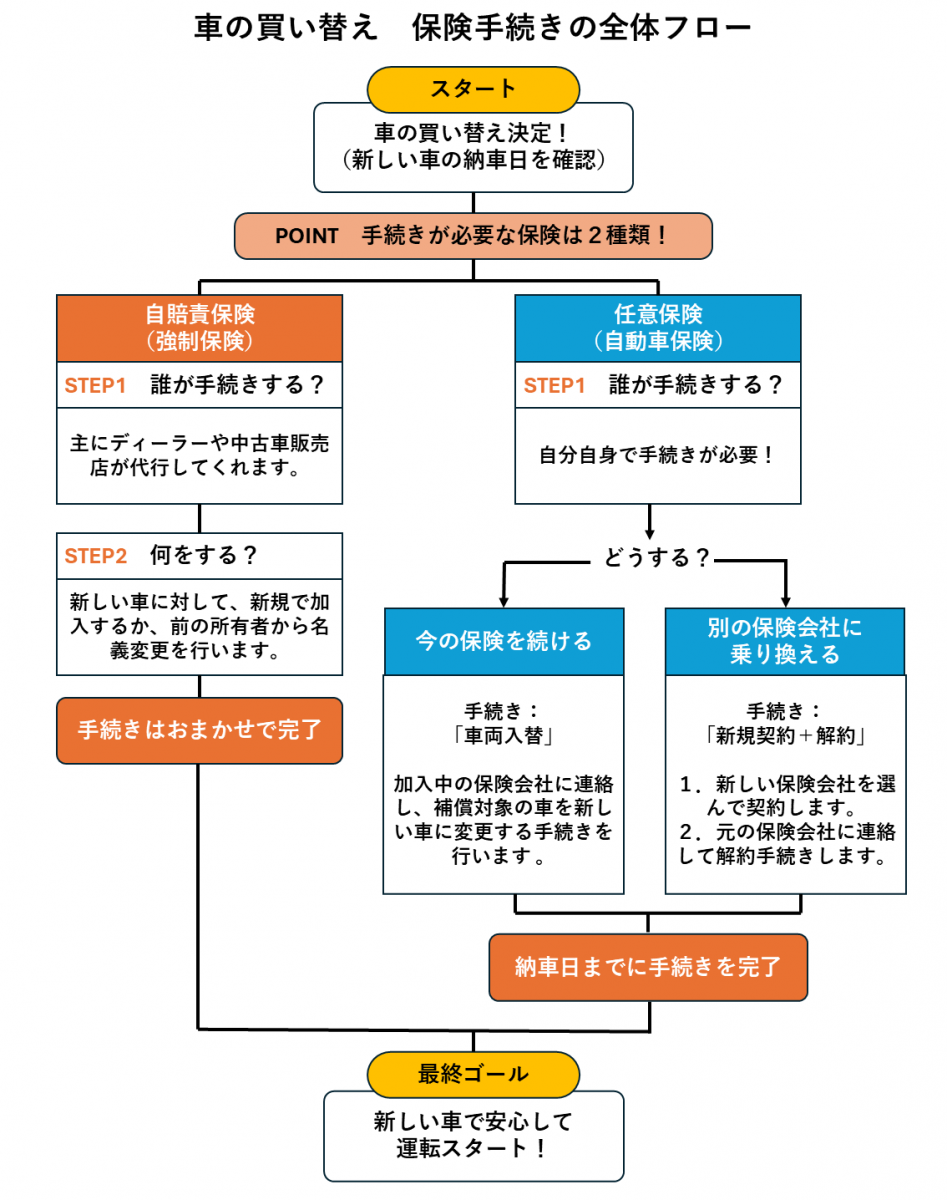

【図解】車の買い替えに伴う保険手続きの流れ

それぞれ手続きの流れや注意点は異なるため、事前に正しく把握しておくことが重要です。

・法律で加入が義務付けられている強制保険

・車を買い替える際には基本的に新しい車で新規加入する

※特定の条件を満たす場合には、車両入替による引き継ぎが可能なケースも

●任意保険

・自分の意思で加入する保険

・買い替え時には現在の契約をそのまま利用して車両入替の手続きを行うか、保険会社を変更して新たに加入するかを選択する

適切な手続きを行い、新しい車での運転を安心して始めましょう。

自賠責保険の切り替え方法と任意保険で行うべき手続き

自賠責保険の切り替え方法

新車なら新規加入、中古車なら前オーナーからの名義変更を行います。

多くの場合、購入先のディーラーや販売店が手続きを代行してくれるため、個人で対応する必要はほとんどありません。

保険料も全国一律で決まっているので、金額面の調整も不要です。

また、古い車の自賠責保険を解約する場合には、残り期間分の保険料が還付されるため、売却額に正しく反映されているかを確認しましょう。

任意保険で行うべき「車両入替」または「乗り換え」

「車両入替」では、同じ保険会社で契約車両を新しい車に変更します。

「乗り換え」の場合は、現在の契約を解約し、別の保険会社と新たに契約を結びます。

どちらの手続きを選択する場合でも、新しい車の納車日までに手続きを完了させることが重要です。

手続きが遅れると、納車後に事故を起こした際に必要な補償が受けられないリスクがあります。

【継続する場合】任意保険の車両入替・変更手続きのやり方

まず、現在の保険会社を継続して利用する場合は「車両入替手続き」を行います。

基本的な流れは以下の通りです。

新しい車の納車日が決まったら、加入している保険会社に連絡して車両入替が可能かを確認します。

納車日当日から補償が適用されるよう、事前に手続きを開始することが重要です。

2. 必要書類準備

新しい車の車検証、保険証券、新旧車両の走行距離などの必要書類を準備します。

保険会社によって求められる書類は異なるため、事前に確認しておきましょう。

3. 差額精算

車種や年式によって保険料が変動するため、差額の支払いまたは返金が発生します。

保険料が上がった場合は追加支払い、下がった場合は指定口座への返金となります。

手続きは保険会社のWebサイトや代理店窓口で行うことができ、補償開始日は納車日に設定します。

自動車保険の車両入れ替えで必要なもの

・新しい車の車検証

・保険証券(証券番号)

・新旧の車の走行距離

・銀行口座情報またはクレジットカード

・新しい車の購入金額

・注文書または売買契約書

・自動車検査証記録事項(電子車検証の場合)

2023年1月4日より導入された電子車検証の場合は、車検証交付時に渡される「自動車検査証記録事項」も必要になります。

納車前で車検証が手元にない場合でも、注文書などで確認できる型式、車名、初度登録年月、車台番号、所有者情報があれば手続きができるケースがあります。

【保険会社を変える場合】自動車保険の乗り換え方法と注意点

より安い保険や補償が充実したプランに切り替えれば、コストパフォーマンスの向上も期待できます。

乗り換えの流れは、先に新しい保険会社で契約を行い、その後で現在の保険会社の契約を解約するのが一般的です。

この順序で手続きを進めることで、保険の空白期間が発生することを防ぐことができます。

ただし、等級の引き継ぎ条件や手続きのタイミングなど注意すべき点を理解しておかないと、思わぬトラブルにつながる恐れがあります。

以下では、乗り換え時の重要な注意点について詳しく解説します。

自動車保険 乗り換え時の注意点

等級の引き継ぎは可能?任意保険の引き継ぎ条件

しかし、前の保険の満期日(中途解約日)の翌日から、新しい保険契約の保険始期日までに8日以上の空白期間があると、原則として等級の引き継ぎができません。

やむを得ず期間が空く場合は「中断証明書」を発行すれば10年間等級を維持できます。

この証明書は、別の保険会社で契約する際にも使用できます。

また、車の買い替えと同時に記名被保険者を変更する場合、等級を引き継げるのは同居の家族内に限られるのが一般的です。

たとえば、同居の家族であれば16等級をそのまま引き継げますが、別居している子どもや親族への変更では等級が引き継がれない可能性があります。

保険会社によって条件が異なるため、事前に確認しておくことが重要です。

保険の切り替えは納車日前に!最適なタイミング

納車後に手続きをすると、その間に事故が起きても補償を受けることができません。

このような事態を避けるためにも、新しい車の納車日が確定したら、すぐに手続きを開始することが大切です。

販売店と連絡を取り、早めに納車日を確定させましょう。

一部の保険会社では納車後30日以内の猶予期間を設けていますが、この間に事故が起きても補償されず、等級の引き継ぎができなくなる可能性もあります。

安心して新しい車に乗るためには、納車当日から補償が適用されるよう、必ず納車日前までに手続きを済ませましょう。

まずは最適な自動車保険を見つけよう

任意保険では、同じ保険会社での「車両入替」か、別の保険会社への「乗り換え」かを選択できます。

どちらの場合も、納車日前に手続きを完了させることが重要で、等級の引き継ぎ条件や必要書類を事前に確認しておきましょう。

車の買い替えは、保険料や補償内容を見直す絶好の機会でもあります。

現在の保険が本当に最適なのか、他社と比較検討することで、より良い条件の保険に出会える可能性があります。

オリコンでは、日本最大級の規模で調査を行い、毎年「自動車保険 オリコン顧客満足度ランキング」を発表しています。

特約や割引のような、商品内容の充実さでのランキングを確認することもできるため、ぜひ保険会社選びの参考にしてください。