自動車保険のノンフリート等級とは?割引率や調べ方などを解説

今回は、ノンフリート等級の意味や決まり方のほか、保険料にどう影響するかについてわかりやすく解説します。現状のノンフリート等級の調べ方やノンフリート等級を引き継ぐ方法にもふれていますので、ぜひ参考にしてください。

![]() 目次

目次

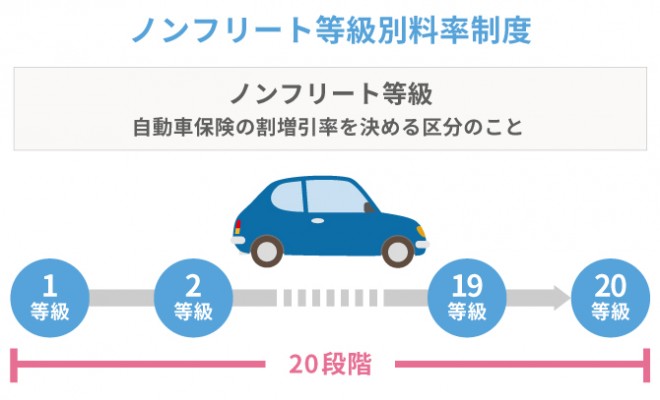

ノンフリート等級とは自動車保険の割増引率を決める区分

元々、フリートという言葉は商船の船団など、乗り物の集まりを表していました。自動車保険のフリート契約とノンフリート契約は、ここから派生して生まれた言葉です。多数の社用車をまとめて契約する法人などの事業者がフリート契約で自動車保険に加入するケースが多く見られます。一方、自家用車は9台以下のケースが大半であることから、ノンフリート契約で自動車保険に加入するのが一般的です。

このノンフリート契約者に適用される、自動車保険の割増引率を決める区分のことをノンフリート等級といいます。事故歴や年齢といった事故リスクの差に応じて、1等級から20等級までに区分されており、この仕組みが「ノンフリート等級別料率制度」です。

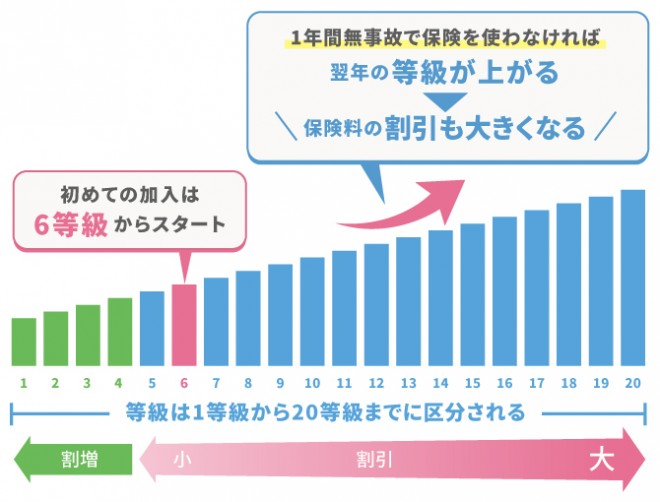

ノンフリート等級の決まり方

反対に、事故を起こして保険を使った場合には等級が下がります。

ただし、保険を使えば必ず等級が下がるとは限りません。保険を使っても事故件数にカウントされない「ノーカウント事故」もあるからです。

例えば、人身傷害保険や搭乗者傷害保険のみを使って保険金を受け取った場合や、個人賠償特約などの特約のみを使って保険金を受け取った場合がノーカウント事故に該当し、翌年の等級は下がりません。

なお、2013年より順次導入された「新等級制度」により、それまでは「等級据え置き事故」といわれ、次年度の等級に影響しなかった「飛び石や台風、いたずら・盗難などの被害による車両保険の適用」は、1等級ダウンの扱いへと変更されています。

ノンフリート等級による割増引率の違い

ただし、7等級以上に関しては、同じ等級でも事故の有無によって割引率が異なります。下表のとおり、前年度に事故を起こしていた場合は、無事故の場合よりも割引率の低い事故有の係数が適用されることから、契約者の状況に応じて保険料に差が生じるのです。

等級 | 無事故 | 事故有 |

1等級 | +108% | +108% |

2等級 | +63% | +63% |

3等級 | +38% | +38% |

4等級 | +7% | +7% |

5等級 | -2% | -2% |

6等級 | -13% | -13% |

7等級 | -27% | -14% |

8等級 | -38% | -15% |

9等級 | -44% | -18% |

10等級 | -46% | -19% |

11等級 | -48% | -20% |

12等級 | -50% | -22% |

13等級 | -51% | -24% |

14等級 | -52% | -25% |

15等級 | -53% | -28% |

16等級 | -54% | -32% |

17等級 | -55% | -44% |

18等級 | -56% | -46% |

19等級 | -57% | -50% |

20等級 | -63% | -51% |

※参考純率は、事故が発生した際に保険会社が支払う保険金そのものに関わる料金率(純保険料率)の参考値。保険会社はこの数値を参考にして純保険料率を設定している。なお、実際の割引率は、さらに「付加保険料率」と呼ばれる、会社運営に必要な諸経費の率を加えて算出される。

自身の等級の調べ方

保険会社によっては、紙の保険証券ではなくデジタル保険証券が発行されているケースもあるでしょう。デジタル保険証券の場合も、保険会社の契約者専用ページなどにログインすることでノンフリート等級をはじめとする契約内容を確認できます。

もうひとつは、代理店や保険会社に直接問い合わせる方法です。代理店や保険会社のお客さま窓口などに電話をかけ、自動車の登録番号や氏名、生年月日など必要な情報を伝えることにより、現在のノンフリート等級を教えてもらうことができます。

ノンフリート等級は引き継げる?

自動車保険を乗り換える場合

同様に、新規契約時の等級よりも低い1〜5等級に下がっている場合も、新たな保険契約では等級が引き継がれ、リセットされることはありません。適用等級は保険会社間で前契約の情報交換をする制度があるため、保険会社を乗り換えても以前の等級が引き継がれるのです。

ただし、6〜20等級の場合は、前契約の満期日の翌日から7日以内に次の保険会社と契約する必要がある点に注意してください。8日以上経過すると、新たな保険契約は再び6等級からスタートすることになります。一方、1〜5等級の場合は8日経過してもリセットされることはありません。新たな契約を6等級でスタートするには、自動車保険を契約しない期間を13ヵ月以上確保する必要があります。なお、契約しない期間の起算日は、前保険契約の満期日です。解約日から13ヶ月以上ではない点にも注意してください。

車を乗り換える場合

自動車保険は契約時に使用する車両を申告しているため、車の乗り換え時に車両入替の手続きを行わなかった場合、事故が発生した際の補償を受けられないおそれがあります。

ノンフリート等級を引き継ぐためだけでなく、補償が有効な状態を維持するためにも、必ず車両入替の手続きを行いましょう。

家族に引き継ぐ場合

一方で、等級を譲った人が新たに自動車保険を契約する際には、新規契約の扱いとなり再び6等級からスタートすることになります。世帯全体で見た場合にトータルの保険料を抑えられるかどうか、事前に見積もっておいたほうがいいでしょう。

ノンフリート等級の仕組みを理解して自動車保険を検討しよう

オリコンでは、日本最大級の規模で調査を行い、毎年「自動車保険 オリコン顧客満足度ランキング」を発表しています。保険料や事故対応、加入者の年代など、さまざまな視点のランキングを確認できますので、保険会社選びの参考にしてください。