軽自動車の自動車保険は?普通自動車より安い理由や節約方法を解説

この記事では、軽自動車の自動車保険料の相場や安い理由のほか、保険料を抑える方法などについてご紹介します。

軽自動車の自動車保険料の相場

自動車には自動車保険の加入が義務付けられており、軽自動車でも同様です。自賠責保険はもちろん、まさかの事態に備えるため、任意の自動車保険に加入することも必要でしょう。

損害保険料算出機構「2022年度 自動車保険の概況」によると、任意の自動車保険を契約している軽自動車の平均的な保険料は、約5万円でした。普通自動車(自家用乗用車・普通)の保険料は平均で約7万3,400円、小型自動車(自家用乗用車・小型)の保険料は平均で約5万6,100円のため、比較すると軽自動車のほうが安いことがわかります。

■車種別・自動車保険の平均保険料

車種 | 平均保険料(年間) |

普通自動車(自家用乗用車・普通) | 7万3,400円 |

小型自動車(自家用乗用車・小型) | 5万6,100円 |

軽自動車(軽四輪自動車・乗用車) | 5万円 |

※平均保険料は第13表 任意自動車保険 用途・車種別統計表<2021年度> その1より、「保険料÷契約台数」で計算、十の位以下切り捨て。

ただし、実際の保険料は、必要な補償や車種、等級などさまざまな要素で変わりますから、保険料平均はあくまで目安と考えてください。

軽自動車の保険料はなぜ安い?

では、なぜ軽自動車の自動車保険料は、普通自動車や小型自動車より安いのでしょうか。

事故のリスクが低い

事故のリスクが低ければ、それだけ保険料も安くなるため、軽自動車の自動車保険料は安くなっていると考えられるでしょう。

■車種別事故率

車種 | 事故率 |

普通自動車(自家用乗用車・普通) | 7.6% |

小型自動車(自家用乗用車・小型) | 7.0% |

軽自動車(軽四輪自動車・乗用車) | 6.2% |

※事故率は第13表 任意自動車保険 用途・車種別統計表<2021年度> その1より、「支払件数÷契約台数」で計算、小数点第2位四捨五入

保険金の支払額が低い

こういったことも、軽自動車の自動車保険料が安くなる理由のひとつでしょう。

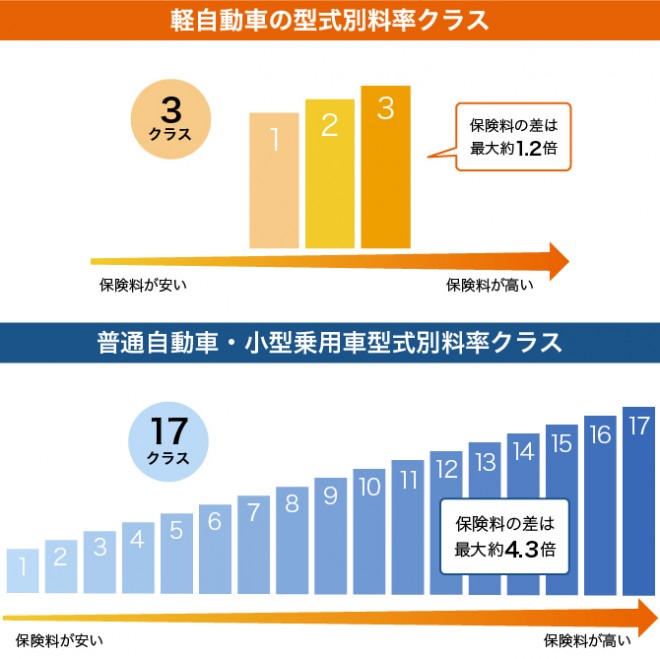

型式別料率クラスの採用

型式別料率クラスとは、自動車の型式別に事故のリスクを算出し、自動車保険料に反映させる仕組みで、対人賠償、対物賠償、人身傷害、車両保険の4項目で採用されています。型式別料率クラスは1〜17に分類され、数字が大きいほど保険料が高くなります。軽自動車の場合、型式別料率クラスは1〜3に分類されるため、自動車保険料は安くなるのです。

なお、2025年1月1日からは、軽自動車も現在の3クラスの区分から7クラスに拡大されることが決定しています。

軽自動車の保険料の決まり方

契約車を運転する人

等級は、自動車保険料の割増や割引を決める仕組みです。1〜20(共済は22等級まである場合も)等級に分けられ、初めて自動車保険の契約をした場合は基本的に6等級からスタートします。自動車保険を使うような事故がなければ、1年に1等級ずつ上がって割引率が高くなりますが、事故で保険を使えば内容によって3等級、または1等級ダウンします。

また、自動車保険は記名被保険者だけでなく、その家族まで補償されるものが多いです。ただし、運転者が多ければ事故のリスクも高くなるため、運転者限定特約などで主な運転者を限定することで、保険料の割引が受けられます。

自動車保険の等級については、下記の記事をご覧ください。

自動車保険の等級とは? 上げ方、割引率、引き継ぎについて解説

契約車の使用の状況

自動車保険を契約する際は、「通勤・通学」「日常・レジャー」など、車の使用目的を申告しなければなりません。使用する頻度が高ければ事故率も高くなると考えられ、保険料は高くなります。

想定される年間の走行距離や過去1年間の走行距離、契約車の主な使用地域なども、自動車保険を契約する際に申告が必要になることがあります。これらも保険料の決定に関わる要素ですが、すべての保険会社が要素として採用しているわけではありません。

自動車保険の使用目的については、下記の記事をご覧ください。

自動車保険の使用目的とは?選び方やよくある疑問について

軽自動車の自動車保険料を抑えるには?

型式別料率クラスの数字が小さい車を選ぶ

なお、保険会社は損害保険料算出機構の型式別料率クラスを参考にしていることが多いですが、中にはそれをもとに独自のクラスを設けている保険会社もあります。

また、型式別料率クラスは、損害保険料算出機構によって毎年1月に見直しが行われます。保険期間中に型式別料率クラスが変わった場合は、次回の契約更新時に自動車保険料に反映されます。

運転する人の範囲や年齢条件を設定する

ただし、運転者やその年齢を制限することで、その範囲外の人は自動車保険の補償を受けられない点には注意が必要です。主に運転する人が誰なのか、制限の範囲外の人が運転するときはどうするかなどは、あらかじめ考えておくといいでしょう。

年齢条件については、下記の記事をご覧ください。

自動車保険の年齢条件とは?保険料を抑えるために知っておきたいこと

補償範囲や免責金額を見直す

また、自動車保険の車両保険では、免責金額が設定できます。免責金額を設定することで、事故で損害が出た場合でも、損害額が免責金額以下であれば保険金が支払われません。損害額が少額なら、車両保険を使わず自己負担にするといった人は、免責金額を設定するのがおすすめです。免責金額が高いほど保険料は安くなります。

車両保険の有無を考える

車両保険があれば相手のいない自損事故や盗難などでも、保険金が受け取れる場合があります。新車で軽自動車を購入したり、ローンを組んで購入したりした場合は、車両保険が役立つ場面も多いです。自分に車両保険が必要かどうか、よく検討してください。

保険料を年払い(一括払い)にする

ただし、年払いにすれば年に1回大きな出費があることになるので、その点を加味して考えてください。

自動車保険の年払いについては、下記の記事をご覧ください。

自動車保険は年払いがお得?メリットや保険料を節約する方法を解説

保険会社を比較検討する

自動車保険料を抑えたい場合は、保険会社ごとの補償内容や割引サービスなどを比較検討してみてください。ただ支払う保険料が安ければいいというものではなく、万が一の際に十分な補償が受けられ、かつ自分に適した割引や特約があることがポイントです。

自分に合った軽自動車の自動車保険を選ぼう

オリコンでは、日本最大級の規模で調査を行い、毎年「自動車保険 顧客満足度ランキング」を発表しています。保険料や事故対応、加入者の年代など、さまざまなランキングを確認することができるため、ぜひ保険会社選びの参考にしてください。