債券とは? 基本の仕組みから活用方法まで、メリットとリスクを紹介

目次:

■債券とは? 「資金借り入れのために発行される“借用証書”」

■利益を得る方法「利子を受け取る」「額面金額を受け取る」もしくは「市場価格で売却する」

■購入場所と2パターンの購入方法

購入できる場所

購入方法

■債券の種類

利子の有無による分類 「利付債」「割引債」

発行体による分類 「国債」「地方債」「社債」「外債」

購入可能者による分類 「公募債」「縁故債」

流通のタイミングによる分類 「新発債」「既発債」

■比較でわかる、債券投資のメリット・デメリット

メリットは株式と比べて「ローリスク」であること

デメリットは、定期預金と違い、場合により元本割れの可能性があること

■債券のリスクと格付け

信用リスクの格付け会社

格付けと利回りの関連性

■債券とは? 「資金借り入れのために発行される“借用証書”」

■利益を得る方法「利子を受け取る」「額面金額を受け取る」もしくは「市場価格で売却する」

■購入場所と2パターンの購入方法

購入できる場所

購入方法

■債券の種類

利子の有無による分類 「利付債」「割引債」

発行体による分類 「国債」「地方債」「社債」「外債」

購入可能者による分類 「公募債」「縁故債」

流通のタイミングによる分類 「新発債」「既発債」

■比較でわかる、債券投資のメリット・デメリット

メリットは株式と比べて「ローリスク」であること

デメリットは、定期預金と違い、場合により元本割れの可能性があること

■債券のリスクと格付け

信用リスクの格付け会社

格付けと利回りの関連性

債券とは? 「資金借り入れのために発行される“借用証書”」

ひとくちに債券といっても、発行者が国(日本の場合は財務省)なら“国債”、地方公共団体なら“地方債”、企業なら“社債”……という具合に、発行される機関によって種類があり、これらの総称が“債券”だ。

利益を得る方法 「利子を受け取る」「額面金額を受け取る」もしくは「市場価格で売却する」

1つは、債券には“償還日(満期日のこと)”が決められており、満期まで持っていれば元本が払い戻されるという仕組みを利用することだ。これに加えて、保有期間中、定期的に“利子”が支払われる。

また、債券は市場で自由に売買できるのも大きな特徴だ(※)。そのため、債券購入者が償還前に株式と同じように売却することができる。ただ、売却後は、残りの期間の利子は当然受け取ることができない。

債券価格は、金利や経済動向などの影響を受けて変動する。そのため、市場動向によっては購入価格よりも安く売ることで損失を被るリスクもある。基本的には、償還日まで保有しておけば、途中で価格変動があっても元本は額面金額で戻ってくる仕組みだ。

また、市場で債券を購入する場合は、額面金額よりも低価格で購入できれば、償還日を迎えるまで保有することで額面金額を受け取ることができる。

例えば、額面金額100万円の債券を99万円で購入した場合、

償還日を迎えるまで保有して償還金100万円を受け取れば、1万円の利益を得ることができる

償還日を迎えるまで保有して償還金100万円を受け取れば、1万円の利益を得ることができる

※「個人向け国債」は、売却先が国(財務省)になるのでこれに限らない。原則として発行から第2期利子支払日(発行から1年経過)までは換金ができないなどの制約があるので注意しよう。

購入場所と2パターンの購入方法

購入できる場所

債券の種類 | 購入先 |

国債 | 証券会社、銀行、ゆうちょ銀行など |

社債 | 証券会社 |

外国債券 | 証券会社 |

証券というと、紙券を思い浮かべる人も多いだろうが、現在は国債もペーパーレス化している。そのため、株式などと同じように取り扱いも手軽になっている。

購入方法

まず、発行体が新規で発行する“新発債”を購入する場合。例えば、国債は基本的に毎月発行されており、財務省のサイトでは発行スケジュールや利率などの条件が公表されている。一方で、企業が発行する社債など、その他の債券は不定期発行となる場合が多い。いずれの場合も「募集期間」が設けられているので、その期間にしか購入できない。

2つ目は、市場で売買されている債券を購入したり、満期を迎える前に債券市場で売却したりすることもできる。債券発行後に流通している債券を“既発債”という。

“既発債”の価格は、市場の動向によって証券会社と顧客の合意で決まる(実質的には前者が決めている)。同じ債券でも、会社によって価格が異なるケースもあるが、あまりに異なると投資家の不利益につながるので、日本証券業協会は各社の債券の取引価格を日々ヒアリングし、「公社債店頭売買参考統計値 」としてWebサイトなどで公表している。

債券の種類

利子の有無による分類 「利付債」「割引債」

定期的に利子が支払われ、満期になると額面通りの金額が支払われる債券のこと。利子に適用される金利が変動しない“固定金利型”と、市場動向によって金利が変動する“変動金利型”の2タイプがある。

●割引債

利子が付かない代わりに、額面金額よりあらかじめ割引された価格で購入できる債券のこと。満期になると、額面金額が支払われる。

発行体による分類 「国債」「地方債」「社債」「外債」

日本政府が発行する債券を、“国債(国庫債券)”という。国民の税金だけでは賄えない財政や公共事業の投資を目的として発行される。日本債券市場の大半は、この国債取引が占めている。信頼性と安全性は、債券の中でもトップクラスといわれており、大手格付け会社スタンダード&プアーズ・レーティング・ジャパンでは、2022年12月31日現在、日本の長期格付けは安定的とされる「A(シングル・エー)」としている。

現在発行されている国債には、法人・個人問わず購入できる「利付国債(新窓販国債)」と個人のみが購入できる「個人向け国債」の大きく2つに分類される。

中でも、個人向け国債は1万円から小口購入でき、最低金利保証も付いているので“低リスク商品の代表”といわれる。

個人向け国債には、半年ごとに利率が変わる変動金利を採用した10年満期の「変動金利型10年満期」と、固定金利を利用した「固定金利型5年満期/同3年満期」がある。いずれも、半年ごとに利子を受け取る“利付国債”だ。

毎月発行されていて、証券会社、銀行、ゆうちょ銀行などで購入することができるので、投資初心者が始めやすい債券投資の1つだろう。

地方公共団体が発行元の債券のこと。財政赤字などの場合は新規発行が制限され、地方債の元利償還に必要な財源は国に保障されているため、債券のなかでもリスクは低いとされている。

国債よりも利回りが良く、1〜10万円程度と手頃な価格で購入できるものが多い。自分の生まれ故郷や、現在生活している自治体の地方債を購入することで、地域発展にも貢献できる。

企業が事業資金調達のために発行する債券。事業債とも呼ばれる。定期預金や国債などよりも利率が高めで、満期になれば額面金額が償還されるため、一般的に常に価格が変動する株式よりも安全性が高いといえる。

社債は10万円単位や100万円単位で購入するのが一般的だが、最近では個人向け社債などを利用して額面1万円から購入が可能だ。社債には普通社債のほか、担保付や無担保などがあり、ほかの債券にはない仕組みもある。

証券会社のサイトなどから、その時に購入できる社債を探すことができる。

“外国債券”とは、外債と略称で呼ばれることが多く、発行市場、発行体、通貨のいずれかが外国である債券のこと。

例えば、次のようなものがある。

・アメリカ政府がアメリカの市場で発行するドル建ての米国債

・「日本国内において日本円で発行された、海外政府・法人が発行した債券」(サムライ債、円建て外債)

国内債券と比べて好金利である点や、利子や満期償還金、売却益を受け取る際、一般的に外貨であるため、購入時よりも円安であれば為替差益も期待できるが、円高になれば、為替差損を被るリスクもある。

よって、ポートフォリオのリスク分散が期待できる。中でも、アメリカやフランスといった先進国の国債は、証券会社の手数料も安く、コスト負担が少ないのも魅力だ。

購入可能者による分類 「公募債」「縁故債」

制限なく誰でも購入できる債券

●縁故債

特定の投資家に購入者を限定した債券。「私募債」、「非公募債」ともいう。

流通のタイミングによる分類 「新発債」「既発債」

国、地方公共団体、企業などによって新規で発行された債券のこと。購入できるのは募集期間中のみ。

●既発債

既に発行され、債券市場で取り引きされている債券のこと。

比較で分かる債券投資のメリット・デメリット

メリットは株式と比べて「ローリスク」であること

株式と比較して、債券は「ローリスク」

・満期になれば原則として償還金(額面金額)が受け取れるので、購入価格が額面以下であれば元本が確保できる

・固定金利制を選択すれば、満期までの収益の見通しが付きやすい

・満期になれば原則として償還金(額面金額)が受け取れるので、購入価格が額面以下であれば元本が確保できる

・固定金利制を選択すれば、満期までの収益の見通しが付きやすい

また固定金利制を選択すると、満期までに支払われる利子が決まっているので、償還日までにいくら利子を得られるのかという見通しが付きやすい。

デメリットは、定期預金と違い、場合により元本割れの可能性があること

定期預金とは異なり、元本割れの可能性あり

・中途換金する場合、市場動向や為替変動の影響を受け、損失が出る可能性

・発行元が破綻した場合に保証が受けられない

・中途換金する場合、市場動向や為替変動の影響を受け、損失が出る可能性

・発行元が破綻した場合に保証が受けられない

定期預金では、満期前に解約(中途解約)すると利率は低くなるが、元本は原則払い戻しされる 。だが、債券では中途換金の際に元本割れしてしまう場合がある。例えば、新窓販国債、社債の場合は価格の変動がある債券市場で売却する、外国債券の場合は円で受け取る際に為替の変動を受ける場合である。

また、発行元が破綻した場合には定期預金ではペイオフの対象となるが(預金保険機構によると、保護されるのは1金融機関ごとに利子の付く普通預金や定期積金等と合算して1人あたり元本1,000万円までと破綻日までの利子等) 、債券の場合は後述のように保証がないため、元本割れのリスクとなる。

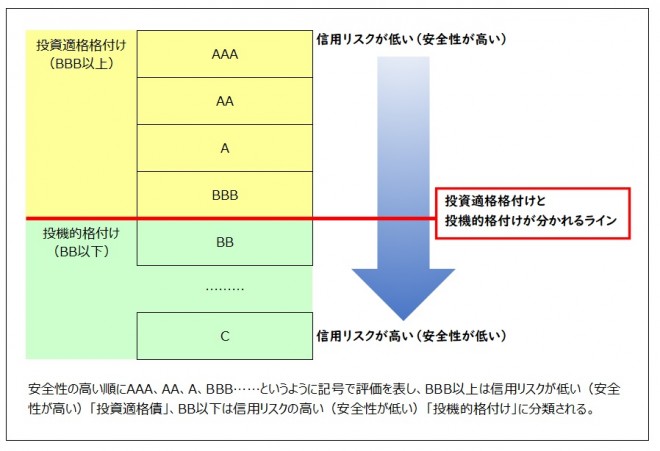

債券のリスクと格付け

信用リスクの格付け会社

そこで、投資家たちは債務不履行のリスクを判断するための指標として「格付け」を確認する。第三者機関である民間の格付け会社が、国や企業の財務状況を評価し、その“信用度”をランク付けしている。

◆格付け

株式会社日本格付研究所

ムーディーズ・ジャパン株式会社

ムーディーズSFジャパン株式会社

スタンダード&プアーズ・レーティング・ジャパン株式会社

株式会社格付投資情報センター

ムーディーズ・ジャパン株式会社

ムーディーズSFジャパン株式会社

スタンダード&プアーズ・レーティング・ジャパン株式会社

株式会社格付投資情報センター

格付けと利回りの関連性

そのため、利回りが高いという理由だけで買ってしまうと、信用リスクが高い、債務不履行に陥るリスクもあるので注意が必要だ。特に、外国債券は日本の債券と比べて表面的な利率が高くなっているものが多く、信用リスクが高い場合もある。加えて、外債は為替リスクも加味する必要があるので購入の際はさらに注意が必要だ。

一般的に、利回りが高い傾向にある新興国やフロンティア諸国といわれる国々の債券は、先進諸国の債券と比較して格付けが低い傾向がある。

また、社債に関しては、各企業の信用力によって評価される。債務履行能力が低いと判断されればその企業の格付けは低くなり、高いと判断されれば格付けは高くなる。

この記事の監修者:市川雄一郎

グローバルファイナンシャルスクール校長。CFP(R)。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。1969年生まれ。グロービス経営大学院修了(MBA/経営学修士)。日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、金融機関の職員や顧客に対する講義や講演も行う。「日本経済新聞」「日経ヴェリタス」「朝日新聞」「東洋経済」「週刊ダイヤモンド」などへの原稿執筆・コメント提供のほか、ラジオ日経などのメディア出演も多数。主な著書に『投資で利益を出している人たちが大事にしている45の教え』(日本経済新聞出版)がある。

グローバルファイナンシャルスクール(GFS)

体験版講座