���Ƃ́H�@�l�Ŕ����鍑�̊�{�̂����݁������b�g�E�f�����b�g���Љ�

�ڎ��F

�����Ƃ�

�����̎d�g��

�@���s�̎d�g��

�@���s�̕p�x�ƕ�W����

�@�z�ʋ��z�Ɣ��s���z

�@���Ҋ��ԁi�����܂ł̊��ԁj

�@�����Ɨ����

�����̃����b�g

�@�����b�g�@ ��ނ��L�x

�@�����b�g�A ����a���Ɣ�r���ċ���������

�@�����b�g�B �����j�]���Ȃ�����A�����⌳���͊m���Ɏ���

�@�����b�g�C ���t�萔���������炸�A�����J�݁E�ێ��萔���͖���

�@�����b�g�D���́A�y�[�p�[���X�Ŏ�舵���₷��

�����̃f�����b�g

�@�f�����b�g�@ �ۗL���邱�ƂŔ�����������i���q�j�ɑ��Đŋ���������

�@�f�����b�g�A �傫�ȃ��^�[���͊��҂ł��Ȃ�

���l�Ŕ�����2��ނ̍��@�u�l�������v�Ɓu���t���v

�@�l�������̓����ƃ����b�g�E�f�����b�g

�@���t���i�V���̍��j�̓����ƃ����b�g�E�f�����b�g

���u�l�������v�́g���[���X�N���i�̑�\�h�I�@2�̍����r

�����Ɍ����Ă���^�C�v�́H �����𗝉����āA������i�Ƃ��Ċ��p���悤

�����Ƃ�

�����̎d�g��

�@���s�̎d�g��

�@���s�̕p�x�ƕ�W����

�@�z�ʋ��z�Ɣ��s���z

�@���Ҋ��ԁi�����܂ł̊��ԁj

�@�����Ɨ����

�����̃����b�g

�@�����b�g�@ ��ނ��L�x

�@�����b�g�A ����a���Ɣ�r���ċ���������

�@�����b�g�B �����j�]���Ȃ�����A�����⌳���͊m���Ɏ���

�@�����b�g�C ���t�萔���������炸�A�����J�݁E�ێ��萔���͖���

�@�����b�g�D���́A�y�[�p�[���X�Ŏ�舵���₷��

�����̃f�����b�g

�@�f�����b�g�@ �ۗL���邱�ƂŔ�����������i���q�j�ɑ��Đŋ���������

�@�f�����b�g�A �傫�ȃ��^�[���͊��҂ł��Ȃ�

���l�Ŕ�����2��ނ̍��@�u�l�������v�Ɓu���t���v

�@�l�������̓����ƃ����b�g�E�f�����b�g

�@���t���i�V���̍��j�̓����ƃ����b�g�E�f�����b�g

���u�l�������v�́g���[���X�N���i�̑�\�h�I�@2�̍����r

�����Ɍ����Ă���^�C�v�́H �����𗝉����āA������i�Ƃ��Ċ��p���悤

���Ƃ�

���́A��s��،���ЂȂNj��Z�@�ւ̑�����C���^�[�l�b�g�o�R�ōw���ł���B����ɁA�y�[�p�[���X������Č����̋L�^��ł̎�舵���ƂȂ邽�߁A���g�߂Ɉ�����悤�ɂȂ��Ă���B

���͎�ނɂ���āA2�N�A3�N�Ƃ�������r�I���Ҋ������Z�����̂��A10�N�A���ɂ�40�N�Ƃ������������� ���Ҋ��ԁi�����܂ł̊��ԁj�����炩���ߐݒ肳��Ă��āA�w���҂͖����ɂȂ�܂����q�����I�Ɏ���B�������������}����ƌ��{�i�z�ʋ��z�Ƃ����j���߂��Ă����Ƃ����d�g�݂��B�u���ւ̗Z���v�ł���A�������q�ƌ��{��ۏ��Ă���̂ŗ��ʐ��������A�����Ⓤ���M���Ȃǐ����铊�����i�̒��ł����S���̓g�b�v�N���X�Ƃ����Ă���B

�傫�ȃ��^�[�������߂�l�ɂ͕�����Ȃ����A��ʓI�Ȓ���a���������������߂Ȃ̂ŁA�����ɋ��������邪���X�N���|���l�̓����̓�����Ƃ��Č����Ă���B

�Ȃ��A���{�Ō��ݔ��s����Ă���l�����ƌ����̍��́A�傫�������āu�l�������v�Ɓu���t���i�V���̍��j�v��2��ނƂȂ�B

���ɂ͂��낢��Ȏ�ނ�����

���ɂ́A���̂ق��ɂ��n�������c�̂����s����u�n���v�A���Ԋ�Ƃ����s����u�Ѝv������B����n�����A���I�ȍ��Ƃ��āu���v�ƕ��ނ��邱�Ƃ�����B���Ȃ݂ɁA���͓��{�����Ɍ���ꂽ�d�g�݂ł͂Ȃ��A�O�����{�����s�������̂͊O���ƕ��ނ���A���{�l���������Ƃ��ł�����̂�����B

���ɂ́A���̂ق��ɂ��n�������c�̂����s����u�n���v�A���Ԋ�Ƃ����s����u�Ѝv������B����n�����A���I�ȍ��Ƃ��āu���v�ƕ��ނ��邱�Ƃ�����B���Ȃ݂ɁA���͓��{�����Ɍ���ꂽ�d�g�݂ł͂Ȃ��A�O�����{�����s�������̂͊O���ƕ��ނ���A���{�l���������Ƃ��ł�����̂�����B

���ɂ��ẮA���L�̋L�����������������B

���Ƃ́H�@��{�̎d�g�݂��犈�p���@�܂ŁA�����b�g�ƃ��X�N���Љ�

�O�ɂ��ẮA���L�̋L�����������������B

�����������́H ���X�N���U�ɖ𗧂H�H ���S�҂ł��킩��u�O�v�Ƃ�

���Ƃ́H�@��{�̎d�g�݂��犈�p���@�܂ŁA�����b�g�ƃ��X�N���Љ�

�O�ɂ��ẮA���L�̋L�����������������B

�����������́H ���X�N���U�ɖ𗧂H�H ���S�҂ł��킩��u�O�v�Ƃ�

���̎d�g��

���s�̎d�g��

�y���̎d�g�݁z

���s���u���{���{�v���̔������́u���Z�@�ցv���w���i�Z���j����u�����Ɓv

���{���{���瓊���Ƃ��u���q�v�i���N���Ɓj���x������A�������ɂ��u���{�v�����p�i�ԋp�j�����B

���s���u���{���{�v���̔������́u���Z�@�ցv���w���i�Z���j����u�����Ɓv

���{���{���瓊���Ƃ��u���q�v�i���N���Ɓj���x������A�������ɂ��u���{�v�����p�i�ԋp�j�����B

���s�̕p�x�ƕ�W����

��W���ԁ@4��7���`28���@�^�@���s���@5��16��

�ƂȂ�A���̕�W���Ԃ͌����Ƃɔ����ɈقȂ��Ă���̂ŁA�w������Ƃ��ɂ͒��ӂ��悤�B

�z�ʋ��z�Ɣ��s���z

�z�ʋ��z�@�����w�����̍w���P�ʂƂȂ鉿�i�B�������}�����Ƃ��ɕԍς������z�B

���s���z�@�����s���̎��ۂ̉��i�A�z�ʋ��z�Ƃ͈قȂ�ꍇ������B�z�ʋ��z��100�~�����A���ۂ̍w�����i�͔��s���z�ɂ���ď㉺����B�������A���ҋ��z�ɂ͊z�ʋ��z���K�p�����B

���s���z�@�����s���̎��ۂ̉��i�A�z�ʋ��z�Ƃ͈قȂ�ꍇ������B�z�ʋ��z��100�~�����A���ۂ̍w�����i�͔��s���z�ɂ���ď㉺����B�������A���ҋ��z�ɂ͊z�ʋ��z���K�p�����B

���Ҋ��ԁi�����܂ł̊��ԁj

���Ҋ��Ԃ͂��炩���ߐݒ肳��Ă��āA���̎�ނ��ƂɈقȂ��Ă���B�u2�N�v��u3�N�v�Ȃǂ̒Z������u10�N�v�܂�����ȏ�̒����܂őI�Ԃ��Ƃ��ł���B

�����Ɨ����

�@

�@�u�z�ʋ��z�~�������N�ԂŎ��闘�q�̋��z�v�ƂȂ邪�A���ݔ��s����鍑�ł́A���q�����N��1��i�N2��j�x������̂ŁA1�ƂɎx�����闘�q�́A�u�@�̋��z�~1/2�v�ƂȂ�B

�Œ�����^�@�����܂ŗ������ς��Ȃ��^�C�v�B�w�����ɗ��q�����������̂���������B�����͕�W�J�n���̑O�c�Ɠ��Ɍ��\�����B

�ϓ������^�@���N���ƂɓK�p�������ϓ�����̂ŁA����ɔ����ė��q�̋��z���㉺����B�������A�Œ������0.05���ɕۏ���Ă���B

�ϓ������^�@���N���ƂɓK�p�������ϓ�����̂ŁA����ɔ����ė��q�̋��z���㉺����B�������A�Œ������0.05���ɕۏ���Ă���B

����1�A�����Ƃ̎��v�̑傫����\���u�����v�Ƃ����p�ꂪ�悭�g����B����́A�������z�ɑ���1�N������ǂꂭ�炢�̗��v���邩�Ƃ��������i���j�����������́B

���̃����b�g

�����b�g�@�@��ނ��L�x

�����b�g�A�@����a���Ɣ�r���ċ���������

�����b�g�B�@�����j�]���Ȃ�����A�����⌳���͊m���Ɏ���

�M�p�x���v��g�i�t���h

�����܂ލ��́A���ԉ�Ђɂ���āu�i�t���v����Ă���B����́u������Ɨ����ƌ��{���x�����\�͂����邩�v�Ƃ������̐M�p�x���v����́B���{�ł͋��Z���̓o�^����7�Ђ��M�p�i�t�����s���Ă���BAAA�i�g���v���E�G�[�j����C�i�V���O���E�V�[�j�܂ł�9�i�K�ŕ]������邱�Ƃ������A�����N�������قǐM�p�x�������B���{�̍��́A�M�p�͂������Ƃ����A�����N���ێ����Ă���B

�����܂ލ��́A���ԉ�Ђɂ���āu�i�t���v����Ă���B����́u������Ɨ����ƌ��{���x�����\�͂����邩�v�Ƃ������̐M�p�x���v����́B���{�ł͋��Z���̓o�^����7�Ђ��M�p�i�t�����s���Ă���BAAA�i�g���v���E�G�[�j����C�i�V���O���E�V�[�j�܂ł�9�i�K�ŕ]������邱�Ƃ������A�����N�������قǐM�p�x�������B���{�̍��́A�M�p�͂������Ƃ����A�����N���ێ����Ă���B

�����b�g�C�@���t�萔���������炸�A�����J�݁E�ێ��萔���͖���

�������A���r�������ɂ͎萔����������ق��A���q�͒ʏ�̊����ȂǂƓ��l�ɏ����ŁE�������ʏ����ŁE�n����20.315���ېł����̂Œ��ӂ��K�v���B

�����b�g�D�@���̓y�[�p�[���X�Ŏ�舵���₷��

���̃f�����b�g

�f�����b�g�@ �ۗL���邱�ƂŔ�����������i���q�j�ɑ��Đŋ���������

�܂��A����1�ł���u�l�������v�́A�����ɂȂ�O�Ɋ����i���j����ƒ��r�����萔�����������Ă��܂��B

�f�����b�g�A �傫�ȃ��^�[���͊��҂ł��Ȃ�

���̂ق��A���s��Ŕ������ł���u���t���v�Ƃ������ł́A���p�l�i���w�������Ⴍ�Ȃ�ȂǁA���̎�ނ��Ƃɓ��L�̃��X�N������Ă��邱�Ƃ�����B

�l�Ŕ�����2��ނ̍��@�u�l�������v�Ɓu���t���v

�l�������̓����ƃ����b�g�E�f�����b�g

�l�̓����Ƃ������₷���悤�ɍŒ�w���z����菭�z�ɐݒ肳��A�������Œ�0.05���ۏ���Ă���̂����S�҂Ɍ����Ă��闝�R��1���B�l�������ɂ́A�ϓ������^�ŏ��Ҋ��Ԃ�10�N�́u�ϓ�10�N�v�A�Œ�����^�ŏ��Ҋ��Ԃ�5�N�́u�Œ�5�N�v�A�������Œ�����^�ŏ��Ҋ��Ԃ�3�N�́u�Œ�3�N�v�Ƃ�����3��ނ��������s����Ă���B

3�̌l�������̊T�v�����Ă݂悤�B

�������A���p��͍��Ȃ̂ŁA���̊z�ʋ��z���s��̓����ɉe������邱�ƂȂ�����B

�����b�g

�E1���~����i1���~�P�ʁj�Ɣ�r�I���z����w���ł����B

�E�������Œ�^�ƕϓ��^����I�ׂ�B

�E�����ϓ��^�̏ꍇ���A�Œ����0.05�����ۏ����B

�f�����b�g

�E���s����1�N�Ԃ͊����i���j���邱�Ƃ��ł��Ȃ��B

�E1�N�o�ߌ�ł��A�����O�ɉ��Ɓu���r���������z�v�Ƃ��āu���O2�̊e���q�i�ň��O�j�����z�~0.79685�v��������B

���v���o�邽�߂ɂ́c�c

�E�����܂ő҂�

�����o��ꍇ�́c�c

�E���������j�]���āA���s���s�i�f�t�H���g�j�Ɋׂ�Ɨ��q�E���{�����Ȃ��Ȃ�

�E�Z���Œ��r�������Ă��܂����ꍇ

�E1���~����i1���~�P�ʁj�Ɣ�r�I���z����w���ł����B

�E�������Œ�^�ƕϓ��^����I�ׂ�B

�E�����ϓ��^�̏ꍇ���A�Œ����0.05�����ۏ����B

�f�����b�g

�E���s����1�N�Ԃ͊����i���j���邱�Ƃ��ł��Ȃ��B

�E1�N�o�ߌ�ł��A�����O�ɉ��Ɓu���r���������z�v�Ƃ��āu���O2�̊e���q�i�ň��O�j�����z�~0.79685�v��������B

���v���o�邽�߂ɂ́c�c

�E�����܂ő҂�

�����o��ꍇ�́c�c

�E���������j�]���āA���s���s�i�f�t�H���g�j�Ɋׂ�Ɨ��q�E���{�����Ȃ��Ȃ�

�E�Z���Œ��r�������Ă��܂����ꍇ

���t���i�V���̍��j�̓����ƃ����b�g�E�f�����b�g

���ݔ��s����Ă���V���̍��͌Œ�������݂̂ŁA���Ҋ��Ԃ��قȂ�u2�N�Œ�v�u5�N�Œ�v�u10�N�Œ�v��3��ނ�����B

�T�v�͉��̒ʂ�B

�Œ�������Ȃ̂ŁA���q�̊z�͕ς��Ȃ��������̂̔������i���ϓ�����Ƃ����̂��A�l�������Ƒ傫���قȂ�_���B

�����b�g

�E���ł����r���\�ȍ��B�������s������Ŕ��p����̂ŁA������҂����ɉ��ƌ��{����̃��X�N������B

�E�s�ꓮ���ɂ�菞�ғ��Ɍ��{���̉\��������B

�f�����b�g

�E5���~����i5���~�P�ʁj�̍w���ƁA�l�������������z�B

�E��舵���@�ւ����Ȃ��B

���v���o�邽�߂ɂ́c�c

�E�����܂ő҂B

�E���p���̎s�ꉿ�i���w������荂�����ƁB

�����o��ꍇ�́c�c

�E���������j�]���āA���s���s�i�f�t�H���g�j�Ɋׂ�Ɨ��q�E���{�����Ȃ��Ȃ�B

�E���p���̎s�ꉿ�i���w�������Ⴂ�B

�E���ł����r���\�ȍ��B�������s������Ŕ��p����̂ŁA������҂����ɉ��ƌ��{����̃��X�N������B

�E�s�ꓮ���ɂ�菞�ғ��Ɍ��{���̉\��������B

�f�����b�g

�E5���~����i5���~�P�ʁj�̍w���ƁA�l�������������z�B

�E��舵���@�ւ����Ȃ��B

���v���o�邽�߂ɂ́c�c

�E�����܂ő҂B

�E���p���̎s�ꉿ�i���w������荂�����ƁB

�����o��ꍇ�́c�c

�E���������j�]���āA���s���s�i�f�t�H���g�j�Ɋׂ�Ɨ��q�E���{�����Ȃ��Ȃ�B

�E���p���̎s�ꉿ�i���w�������Ⴂ�B

�u�l�������v�́g���[���X�N���i�̑�\�h�I�@2�̍����r

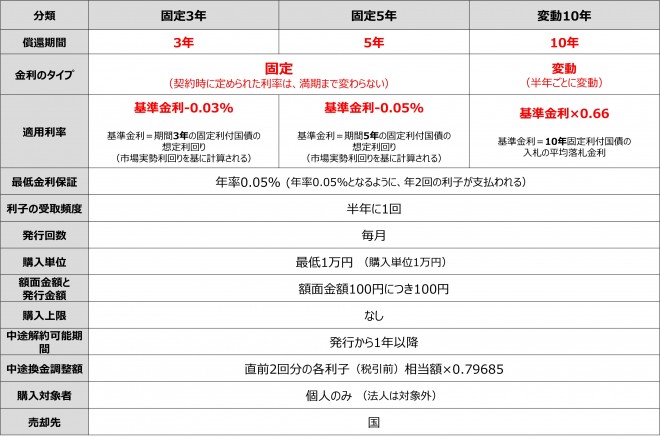

���� | �l�������� | ���t���� |

�w���Ώێ� | �l�̂� | �����Ȃ� |

���Ҋ��� | �ϓ��^�@3�N�E5�N�^�Œ�^�@10�N | 2�N�E5�N�E10�N |

�����̃^�C�v | �ϓ��^�Œ� | �Œ� |

���s�� | ���� | �����i�����s����Ȃ����Ƃ�����j |

�w���P�� | 1���~ | 5���~ |

�w����� | �Ȃ� | 1�\������3���~ |

���q�̎��p�x | ���N��1�� | ���N��1�� |

�ϓ������^�̗��� | ���N���Ƃɕϓ� | �s�ꓮ���ɂ���Ĕ��s���Ƃɕϓ� |

�Œ�����ۏ� | 0.05% | �Ȃ� |

���r���\���� | 1�N�ڈȍ~ | �����Ȃ� |

���r���������z | ���O2�̊e���q�i�ň��O�j�@�����z�~0.79685 | �Ȃ� |

���p�� | ���i�����ȁj | ���s�� |

�@�E�����������̂Łu�����肪�t���Ȃ��v�Ƃ������Ƃ��Ȃ��A��{�I�ɂ͌��{����̃��X�N���Ȃ��B

�@�E�w���P����1���~�Ə����Ŕ����t���邱�Ƃ��\�Ȃ̂ŁA��r�I�w�����₷���B

�@�E���t���ɂ͂Ȃ��u�Œ�����v���ۏ���Ă���A����0.05������������Ȃ��B

�����������R����A�u�l�������v�̓��[���X�N���i�̑�\���Ƃ������Ă���B

�Ō�ɒ��ӓ_��������x�m�F���Ă������B �l�������͔��s����1�N�o�߂���܂Œ��r�������ł��Ȃ��B�܂��A�P�N�o�ߌ�ł�����ł����r�����ł��邪�A�����O�ɔ���i���r��������j�ꍇ�ɂ́A�u���r���������z�v�Ƃ��Ē��O2�̊e���q�i�ň��O�j�����z�~0.79685�̎萔�����x�����K�v������̂ŁA���r�����̉\��������l�͍w���O�ɋᖡ���悤�B

���Ɍ����Ă���^�C�v�́H �����𗝉����āA������i�Ƃ��Ċ��p���悤

���̋L���̊ďC�ҁF�s��Y��Y

�O���[�o���t�@�C�i���V�����X�N�[���Z���BCFP(R)�B1���t�@�C�i���V�����E�v�����j���O�Z�\�m�i���Y�v��ċƖ��j�B���{FP�������B���{FP�w�����B1969�N���܂�B�O���[�r�X�o�c��w�@�C���iMBA/�o�c�w�C�m�j�B���{��FP�̐��҂Ƃ��Ď��Y�^�p�̌[�ւɏ]���B�\�t�g�o���N�O���[�v���n�݂��������T�C�o�[��w�ŋ��ڂ�����ق��A���Z�@�ւ̐E����ڋq�ɑ���u�`��u�����s���B�u���{�o�ϐV���v�u���o���F���^�X�v�u�����V���v�u���m�o�ρv�u�T���_�C�������h�v�Ȃǂւ̌��e���M�E�R�����g�̂ق��A���W�I���o�Ȃǂ̃��f�B�A�o���������B��Ȓ����Ɂw�����ŗ��v���o���Ă���l�������厖�ɂ��Ă���45�̋����x�i���{�o�ϐV���o�Łj������B

�O���[�o���t�@�C�i���V�����X�N�[���iGFS�j

�̌��ōu��