免責金額とは?車両保険での設定方法やいくらにすべきかを解説

免責金額とは、事故で車両保険を使う際に自己負担する金額のことで、高く設定すれば保険料は安くなりますが、万が一の際の負担は増えます。

この記事では、免責金額の基本的な仕組みから、「増額方式」と「定額方式」の違い、そして自己負担がなくなる特定のケースまでを解説します。ご自身に最適な免責金額の設定方法を見つける参考にしてください。

監修者東本隼之

ファイナンシャルプランナー、マネーライター

独立系ファイナンシャルプランナーとして金融記事の執筆・監修を行う。税金や資産運用などに精通し、初心者にもわかりやすい解説を得意としている。

![]() 目次

目次

車両保険の「免責金額」とは?保険における意味をわかりやすく解説

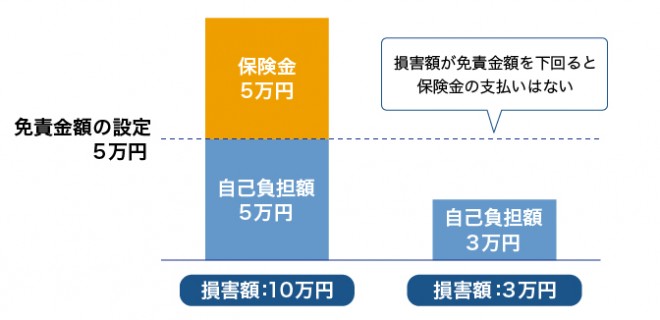

そもそも「免責」という言葉は、責任を免れることを意味しています。保険においては、保険会社が保険金の支払い義務を負わない金額を指すため、車両保険の免責金額は「保険金が支払われない=自己負担額」という意味になります。

なお、損害額が設定した免責金額を下回る場合は、保険金は一切支払われません。すべての修理費用が契約者の自己負担となるため、免責金額の設定は慎重に検討する必要があります。

車両保険の免責金額はいくらに設定する?保険料と自己負担のバランスが重要

実際に事故で保険を使うと、ノンフリート等級が下がり、それに伴って割引率が下がることで翌年度の保険料が上がる仕組みになっています。 そのため、少額の修理であれば保険を使わずに自費で対応し、等級ダウンを避けるという考え方も有効でしょう。

適切な免責金額を決めるには、修理代の自己負担額をどこまで許容できるかという経済的な余力を慎重に検討することが大切です。

免責金額の設定方法|「増額方式」と「定額方式」の違い

増額方式は、1回目の事故より2回目以降の自己負担額が増える仕組みで、「5〜10万円」のように表記されます。運転に自信がなく1回目の自己負担を抑えたい方に適している設定といえるでしょう。

・定額方式

定額方式では、事故回数にかかわらず自己負担額が一定となり、「10〜10万円」のように設定されます。保険料を抑えたい方や、少額の修理は自費で対応すると考える方に向いています。

免責金額を設定しても事故の状況次第で自己負担がなくなるケースとは

車が「全損」と判断された場合

・修理費が車両保険金額を上回る場合

・車が盗難され発見されなかった場合

ただし、保険金額を上回る修理費をかけて修理する際には、結果的に自己負担が発生することもある点に注意が必要でしょう。

相手がいる事故で賠償金が免責金額を上回る場合

たとえば、修理費50万円、過失割合50:50、免責金額10万円の事故を考えてみましょう。

この場合、相手からの賠償金は25万円となり、この金額が免責金額の10万円を上回るため、自己負担なく修理が可能になります。残りの損害については、自身が契約した車両保険から25万円が支払われることになります。

【車対車免ゼロ特約】特定の事故で負担がなくなる設定

通常であれば自己負担となる免責金額分も含めて、自己負担なく保険金を受け取ることが可能になるため、車対車事故での経済的な負担を大幅に軽減できるでしょう。

ただし、この特約を付帯した場合は一般的に保険料が少し高くなることも知っておく必要があります。

車両保険の免責金額は、保険料と万一の自己負担を天秤にかけて設定しよう

免責金額の設定に正解はなく、保険料の安さだけで判断するのは適切ではありません。自分の運転頻度や家計の経済状況、万一の際にどれくらいの自己負担なら許容できるかを総合的に考えることが重要といえるでしょう。

各保険会社が提供する免責金額のパターンや保険料を比較検討し、保険料と自己負担額のバランスを十分に検討したうえで、自分にとって最適なプランを選ぶことが大切です。

オリコンでは、日本最大級の規模で調査を行い、毎年「自動車保険 オリコン顧客満足度ランキング」を発表しています。保険料や事故対応、ロードサービスの充実さなどのランキングを確認することもできるため、保険会社選びの参考にしてください。

監修者東本隼之

ファイナンシャルプランナー、マネーライター

独立系ファイナンシャルプランナーとして執筆業を中心に活動中。金融記事を中心に執筆・編集・監修を担当。税金・社会保険・資産運用・生命保険・不動産・相続分野を得意とし、自身の経験に基づいたライティングを強みとしている。難しい金融知識を初心者にわかりやすく伝えることが得意。

・2級ファイナンシャル・プランニング技能士

・AFP®(アフィリエイテッド ファイナンシャル プランナー)