自損事故保険とは?補償内容や人身傷害保険などとの違いを解説

自動車事故には常に相手がいるとは限らず、電柱に追突したり、崖から転落したりといった「自損事故」の場合もあります。そういったとき、自動車保険でどこまで補償されるのかわからず、不安に思う人もいるのではないでしょうか。

今回は、自損事故保険の特徴や、人身傷害保険などほかの任意保険との違いなどについて紹介します。

自損事故保険は単独事故(自損事故)の損害を補償する保険

自動車事故にはさまざまな種類があり、相手がおらず、単独で起こしてしまった「自損事故」も存在します。相手がいても、停車中の車に追突するなど、相手の過失がゼロの事故もあるでしょう。そういった場合、損害賠償を請求する相手がいないため、ケガをしても治療費は自分で負担しなければなりません。

また、車の所有者には自賠責保険の加入義務がありますが、自賠責保険は被害者の救済が目的であり、自損事故は補償の対象外となります(同乗者のケガは補償される)。そういった場合に役立つのが自損事故保険です。

・任意保険とは?自賠責保険との違い、補償内容と選び方を解説

・自賠責保険とは?補償範囲や補償金額、保険料を解説

自損事故保険の補償金額

支払われる保険金の種類としては、「医療保険金」「後遺障害保険金」「介護費用保険金」「死亡保険金」があり、保険会社で多少異なるものの、下記が一般的な金額と思っていいでしょう。

保険金の種類 | 金額 |

医療保険金 | 6,000円/入院1日あたり |

後遺障害保険金 | 50万〜2,000万円 |

介護費用保険金 | 200万円 |

医療保険金 | 1,500万円〜 |

・自動車保険料が決まる仕組みとは

自損事故保険と補償が重複する保険

しかし、自損事故保険と人身傷害保険に加入している場合、自損事故保険の保険金が支払われるのは、人身傷害保険が適用されないときのみ。保険会社によっては、人身傷害保険に加入していると、自損事故保険に加入できない場合もあります。

・人身傷害保険とは?補償内容と搭乗者傷害保険との違いを解説

・搭乗者傷害保険とは?人身傷害保険との違い、必要性を解説

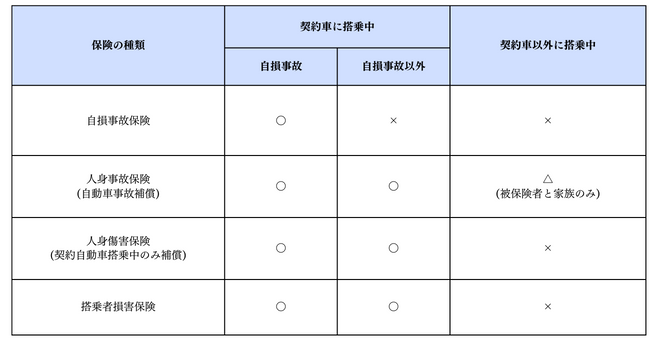

自損事故で使える保険

「ブレーキとアクセルを間違えて自宅の車庫に追突した」「赤信号で停車中の車にぶつかった」などが自損事故ですから、他人の車や所有物に損害を与えることもあるでしょう。自損事故で使える保険をまとめました。

自損事故保険の注意点

まず、自損事故保険は人身の死傷に対する補償ですから、物損は補償されません。前項の表にあるように、物損は対物賠償保険や車両保険でカバーすることになります。また、相手がいない事故でも、警察への届け出は必要です。届け出た後に交付される「交通事故証明書」がないと、たとえ補償対象であっても、保険金が支払われない場合があります。

最も注意したいのは、自損事故保険を使うと、翌年の保険等級(ノンフリート等級)が3等級下がり、保険料は上がることです。あまり治療費のかからない事故の場合は、自己負担したほうが翌年以降の保険料を抑えられるでしょう。自損事故を起こしてしまった場合は、保険金を受け取るか、翌年以降の保険料を抑えるかも考えてみてください。

自損事故保険が必要かしっかり検討を

ただし、人身傷害保険や搭乗者傷害保険などの任意保険と補償の範囲が重複する部分もあり、保険金額もほかの保険と比べてあまり多くはありません。そのため、自損事故に備えるためには、まずは人身傷害保険や搭乗者傷害保険で十分な保険金を検討することをおすすめします。

自動車保険は保険会社で補償の内容や保険金が異なりますので、特徴をよく理解して比較検討することが重要です。オリコンでは、日本最大級の規模で調査を行い、毎年自動車保険ランキングを発表しています。

保険料や事故対応、加入者の年代などさまざまな視点のランキングを確認できますので、保険会社選びの参考にしてください。

【最新年】おすすめの自動車保険 オリコン顧客満足度ランキング・比較