「株は5月に売れ」は迷信か真実か? アノマリーの真偽に迫る

この時期、話題になるのが「セル・イン・メイ」というアノマリー。翻訳すると「株は5月に売れ」で、日本では鯉のぼりを上げる季節に株価が上がり、その後、下落を続ける傾向があるとか。そこでオリコンDサイエンスは今回、過去に度々投資家たちを喜ばせ、ときに悩ませてきた“アノマリー”についてデータ分析を実施。統計的な根拠は導き出されるのか?

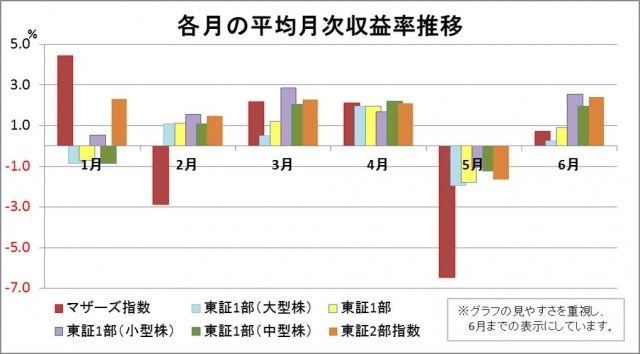

5月の収益率平均値は、過去14年間も6指標でマイナスに!?

5月の月次データを見てみると、なんと6指数ともこの14年間の月次平均収益率がマイナスになっていることが判明。特にマザーズ指数(下記グラフ)に関しては、平均収益率が-6.46%と、他の指数に比べて突出して下げていることがわかった。

次に、「セル・イン・メイ(株は5月に売れ)」とのアノマリーに信憑性(しんぴょうせい)があるとすれば、5月上旬までに株価が上がっている可能性が考えられる。そこで、5月第1週の平均週次収益率を分析してみると、統計的に有意だったのはマザーズ指数のみ(+2.89%)だったものの、6指数すべてがプラスの値を示していた。

信じる者は救われる? アノマリーの信憑性に軍配

一方、必ずしも合理的な判断や根拠を伴わない人々の行動が経済を左右しているとする「行動経済学」という考え方からみると、投資家が大連休を前に株を整理しがちなことからくる「連休要因」や、期末決算の発表の影響などもあり、人間心理から「5月は株価が下がる傾向がある」と判断することもできる。

どちらの観点から考察しても、株式取引を行う上で5月のアノマリ―「セル・イン・メイ(株は5月に売れ)」を、ただの迷信や都市伝説だと受け流すには、いったん“待った”を掛けてみることが賢明かもしれない。

【調査対象】

東証1部(TOPIX)、東証1部大型株(TOPIX 100)、東証1部中型株(TOPIX Mid400)、東証1部小型株(TOPIX Small)、東証2部指数、マザーズ指数※いずれも配当無し。カッコ内は指数名。

【調査対象期間】

2000年4月1日〜2014年3月31日

【分析方法】

各指数の月次、週次、日次の収益率を求め、それぞれについて年別、月別、週番号別の分析を行い、その分布特性を調べた上で平均値についての検定を行った。得られたサンプル数については、日次…266〜312サンプル、週次…56〜67サンプル、月次…14サンプル。

※週番号の定義は、1.その月の第N日曜日〜その週の最終営業日を週番号Nとする。2.ただし、最終営業日が翌月にずれる場合は、その週の週番号については、翌月の週番号1とする。

(※1) P値は仮説が成立する確率を表す。P値が10%を下回っている場合は統計的には弱いものの「仮説は起こりえない」とされる。P値が1%を下回る場合は、「仮説は強く起こりえない」とされる。今回の仮説は、「収益率の平均値は0%」である。

東証1部(TOPIX)、東証1部大型株(TOPIX 100)、東証1部中型株(TOPIX Mid400)、東証1部小型株(TOPIX Small)、東証2部指数、マザーズ指数※いずれも配当無し。カッコ内は指数名。

【調査対象期間】

2000年4月1日〜2014年3月31日

【分析方法】

各指数の月次、週次、日次の収益率を求め、それぞれについて年別、月別、週番号別の分析を行い、その分布特性を調べた上で平均値についての検定を行った。得られたサンプル数については、日次…266〜312サンプル、週次…56〜67サンプル、月次…14サンプル。

※週番号の定義は、1.その月の第N日曜日〜その週の最終営業日を週番号Nとする。2.ただし、最終営業日が翌月にずれる場合は、その週の週番号については、翌月の週番号1とする。

(※1) P値は仮説が成立する確率を表す。P値が10%を下回っている場合は統計的には弱いものの「仮説は起こりえない」とされる。P値が1%を下回る場合は、「仮説は強く起こりえない」とされる。今回の仮説は、「収益率の平均値は0%」である。