�����M���̃N���W�b�g�J�[�h�ϗ��Ƃ́H�����b�g���r�\���Љ�

����́A�����M�����N���W�b�g�J�[�h�Őϗ����郁���b�g�E�f�����b�g��A�T�[�r�X���Ƃ̊Ҍ����⒙�܂�|�C���g�A�Ώۖ������Ȃ���������܂��B�N���J�ϗ��T�[�r�X��I�ԍۂ̃|�C���g���܂Ƃ߂Ă��܂��̂ŁA���ЎQ�l�ɂ��Ă��������B

�ďC��AFP�^2��FP�Z�\�m �g�c�S��

���C�^�[�E�ҏW�ҁB���q�l�����̉��A�L���AWeb�T�C�g�APDF�����Ƃ������e��R���e���c����̃f�B���N�V�����Ɩ��ق��AWeb���f�B�A�̉^�c��S���B

![]() �ڎ�

�ڎ�

�����M�����N���W�b�g�J�[�h�ōw���ł���u�N���J�ϗ��v

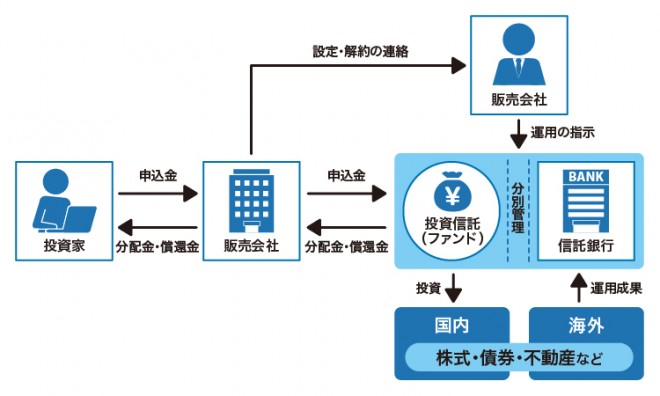

�����M���ł́A�،��������s��������̈������Ƃ��Őϗ�����̂���ʓI�ł������A�N���W�b�g�J�[�h�Ō��ςł���،���Ђ������Ă��܂����B�N���J�ϗ��ł���A�،��������s�����֓������Ȃ��Ă��ϗ����������邱�Ƃ��ł��܂��B

�N���J�ϗ���NISA�i���z������ېŐ��x�j�ł����p�ł��܂��B2024�N�Ɏn�܂����VNISA�ŁA�N�ԓ����g�����������Ƃ��ē��t�{���߂���������A�N���J�ϗ��̐ϗ�����z������܂ł̌�5���~����A��10���~�܂ň����グ����Z�@�ւ������Ă��Ă��܂��B

�������A�N���J�ϗ��ɑΉ����Ă���،���Ђ͌��܂��Ă���A�ǂ��ł��\�Ƃ͌���܂���B

�ȍ~�ł́A�N���J�ϗ��𗘗p�ł���u�����M���v�Ɓu�ϗ������v�Ƃ͉��������߂ĉ�����Ă����܂��B

�����M���F�����Ƃ���W�߂��������v�����^�p������Z���i

�����Ƃ͎����œ�����┄���̃^�C�~���O�A���������Ȃǂ����߂�K�v���Ȃ����Ƃ���A���S�҂ł��n�߂₷�����Y�^�p�̕��@�Ƃ����Ă��܂��B�����������^�C�~���O�E�������z�Őςݗ��ĂĂ������Ƃɂ���ă��X�N�U�����A�����ɂ킽���ĉ^�p�ł���_�������ł��B

�����M���ɂ��ẮA���L�̋L�����������������B

�ϗ������F�������܂����^�C�~���O�E���z�œ��������@

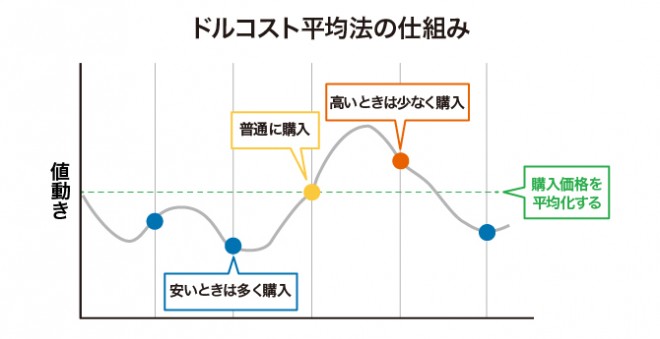

�����̊�{�́u�����E���U�E�ϗ������v�Ƃ����Ă��܂��B�Z���Ԃœ���̋��Z���i�ɏW���I�ɓ�������ƁA���z�ϓ��̉e�����₷���A���ʂƂ��ăn�C���X�N�ȓ����ɂȂ肪���ł��B�������z�����z���ςݗ��ĂĂ����A���Z���i�̉��i�ϓ��̃��X�N���y���ł��܂��B�������v���ē������邱�ƂŁA���v������Ȃ闘�v�ށu�������ʁv�����҂ł���ł��傤�B

�ϗ��������s�����Ƃ́A�h���R�X�g���ϖ@�����H���邱�ƂɂȂ���܂��B�h���R�X�g���ϖ@�́A���z���ϓ����鏤�i���A���z������I�ɍw�����Ă���������@�ł��B���z���w�����邱�ƂŁA���z���Ⴂ�Ƃ��͍w�������������A���z�������Ƃ��ɂ͕K�R�I�ɍw�������������邽�߁A���ύw���P�����������邱�Ƃ��ł��A�����ɂ킽���Ĉ��肵�����Y�^�p�����₷���Ȃ�܂��B

�N���J�ϗ��̃����b�g

�|�C���g�����܂�

�����M���Ȃǂ̃N���J�ϗ����|�C���g�Ҍ��̑ΏۂɂȂ邩�ǂ����́A�N���W�b�g�J�[�h��Ђ��ƂɈقȂ�܂��B�N���W�b�g�J�[�h��Ђɂ���ẮA�ϗ������ɂ�闘�p�̓|�C���g�Ҍ��̑ΏۊO�ƂȂ�P�[�X���������߁A�N���J�ϗ���I�ԑO�ɃN���W�b�g�J�[�h��Ђ̋K��ɖڂ�ʂ��Ă����܂��傤�B

���������̎�Ԃ��Ȃ�

�I�����C���œ������\�ȋ��Z�@�ւ͑����Ă�����̂́A�����̂��ƂƂȂ�ƕ��S�Ɋ����邩������܂���B�N���J�ϗ��𗘗p���邱�Ƃɂ���ē����̎�Ԃ��ȗ��ł��A���������ɐϗ����������s�ł��܂��B

���z���瓊���ł���

���ɂ͖���100�~����ϗ��ł�����Z�@�ւ�����A�o����ς݂Ȃ��瓊���M���̒m����g�ɕt�������l�ɂ��������߂ł��B

�r���Őϗ����z��ς��邱�Ƃ��\�Ȃ��߁A�����̃X�^�C���ɍ��킹�ē������ł��܂��B

�N���J�ϗ��̃f�����b�g

�ϗ����z�ɏ��������

�������A�ϗ����z�̏���͋��Z�@�ւ��Ƃɐݒ肳��邽�߁A2�Јȏ�̋��Z�@�ւŌ������J�݂���A�e������10���~��������ɐϗ��������\�ł��B

��1��̕p�x�ł����ϗ��ł��Ȃ�

�����̃^�C�~���O�����_��ɔ��f������A�����t�����s���������R�Ɍ��߂��肵�����ꍇ�ɂ́A�N���J�ϗ��ł͂Ȃ��ʏ�̐ϗ��������������߂��܂��B�،��������s����������������ʏ�̐ϗ������ł���A�����t���̉ɏ���͂���܂���B

�|�C���g�̊Ҍ������ς��ꍇ������

�����M���ɂ�鎑�Y�^�p�́A���Y�`���̂��߂Ɏ��g�ނ��̂ł��B�N���W�b�g�J�[�h�̃|�C���g�Ҍ��̓v���X�A���t�@�̃����b�g�Ƒ����A�|�C���g�Ҍ����ړI�ƂȂ�Ȃ��悤�ɂ����ӂ��������B

�ǂ̃N���W�b�g�J�[�h��Ђł����Ă��|�C���g�Ҍ����͕ς��\�������邽�߁A�ߓx�Ɋ��҂��Ȃ����Ƃ���ł��B

�N���J�ϗ��ɑΉ����Ă����ȏ،���ЂƃN���W�b�g�J�[�h�́H

�N���J�ϗ��ɑΉ����Ă���،���ЂƃN���W�b�g�J�[�h�̑g�ݍ��킹�ɂ͂ǂ̂悤�Ȃ��̂����邩�A��������������Ă��Љ�܂��傤�B

���N���J�ϗ��ɑΉ������ȏ،���ЂƃN���W�b�g�J�[�h

|

�|�C���g�Ҍ��� |

���܂�|�C���g |

�Ώۖ����� |

�݂��ē����g�̑Ώۖ����� |

�|�C���g���� |

|

|

au�J�u�R���،��~au PAY�J�[�h |

1.0% |

Ponta�|�C���g |

��1,800���� |

225���� |

�Z |

|

SBI�،��~�^�J�V�}���J�[�h |

0.3�`0.5% |

�^�J�V�}���|�C���g |

��2,570���� |

230���� |

�~ |

|

SBI�،��~���}�J�[�h |

0.25�`3�� |

TOKYU POINT |

��2,570���� |

230���� |

�~ |

|

SBI�،��~�O��Z�F�J�[�h |

0.5�`5.0���i2024�N11�����t���ȍ~0.0�`3.0���j |

V�|�C���g |

��2,570���� |

230���� |

�� |

|

�Z�]���|�P�b�g�~�Z�]���J�[�h/UC�J�[�h |

0.1�`0.5�� |

�i�v�s�Ń|�C���g |

2���� |

2���� |

�� |

|

��a�R�l�N�g�،��~SAISON CARD Digital |

0.1�`1.0�� |

�i�v�s�Ń|�C���g |

51���� |

29���� |

�~ |

|

tsumiki�،��~�G�|�X�J�[�h |

0.1�`0.5�� |

�G�|�X�|�C���g |

5���� |

5���� |

�� |

|

PayPay�،��~PayPay�J�[�h |

0.7% |

PayPay�|�C���g |

117���� |

33���� |

�� |

|

�}�l�b�N�X�،��~�}�l�b�N�X�J�[�h |

0.2�`1.1�� |

�}�l�b�N�X�|�C���g |

��1,777���� |

228���� |

�~ |

|

�y�V�،��~�y�V�J�[�h |

0.5�`1.0�� |

�y�V�|�C���g |

��2,570���� |

225���� |

�� |

�N���J�ϗ��̃|�C���g�́A�N���W�b�g�J�[�h��Ђɂ���ĊҌ����ɍ�������܂��B�����N���W�b�g�J�[�h��Ђł��A�J�[�h�̎�ނ�o�ߔN���ŊҌ������ς��P�[�X�����Ȃ�����܂���B�|�C���g�Ҍ������d������ꍇ�́A�Ҍ��������肷��������m�F���Ă����K�v������܂��B

�|�C���g�����Ƃ́A�N���W�b�g�J�[�h�̗��p��ʂ��Ċl�������|�C���g�𓊎��Ɋ��p���邱�Ƃ��w���A�N���J�ϗ��ɂ���ē����|�C���g���ē������邱�ƂŁA�������ʂ������߂܂��B

�N���J�ϗ���I�ԃ|�C���g

�،���Ђ�I�ԃ|�C���g

�܂����܂��Ă��Ȃ��̂ł���A��舵���������������،���Ђ�I�����Ƃ��������߂��܂��B�N���J�ϗ��Ŋl�������|�C���g���ē����ɉ邩�͏،���Ђɂ���ĈႤ���߁A���̓_���m�F���Ă����܂��傤�B

������������s���̂ł���A�����M���ȊO�̋��Z���i�̃��C���i�b�v���m�F���Ă݂Ă��������B

�N���W�b�g�J�[�h��I�ԃ|�C���g

�܂��A���܂�|�C���g�����i����g���Ă�����̂��A�ق��̃|�C���g�T�[�r�X�ƌ����ł��邩�ǂ������`�F�b�N���Ă��������B

�N���J�ϗ��̃����b�g���������ē����M���ɒ��킵�悤

�I���R���ł́A���{�ő勉�̋K�͂Œ������s���A���N�u�l�b�g�،���� �I���R���ڋq�����x�����L���O�v�\���Ă��܂��B����萔�������̂��₷���̂ق��A���̓c�[���̎g���₷���ȂǁA���܂��܂Ȏ��_�Ńl�b�g�،���Ђ��r�����ł��܂��̂ŁA���ЎQ�l�ɂ��Ă��������B

�ďC��AFP�^2��FP�Z�\�m �g�c�S��

���C�^�[�E�ҏW�ҁB�ҏW�v���_�N�V�����ŁAWeb�E���}�̖�킸��ɋ��Z�n�R���e���c�̐����S����AHR�e�b�N��Ƃɐ���f�B���N�^�[�Ƃ��ē��ЁB���q�l�����̉��A�L���AWeb�T�C�g�APDF�����Ƃ������e��R���e���c����̃f�B���N�V�����Ɩ��ق��AWeb���f�B�A�̉^�c��S���B